兰格点评:专项债发行前置能否带动基建回升?

重要数据:财政部网站2月14日信息显示,1月,各地组织发行地方政府债券6989亿元,其中,新增地方政府债券5837亿元(一般债券993亿元,专项债券4844亿元);再融资债券1152亿元(一般债券231亿元,专项债券921亿元)。

兰格点评:去年1-2月各地未发行新增专项债券,3月仅发行264亿元,二季度开始发行逐步放量,发行节奏明显后置。当前经济面临需求收缩压力,政策层面多次强调要加强跨周期调节,更好发挥专项债资金带动作用,扩大有效投资,推动尽快形成实物工作量,今年1月新增地方政府专项债券4844亿元,发行明显前置,与去年节奏相反。

图1 2020-2022年地方政府债券发行情况

从资金投向看,1月新增专项债券用于市政及产业园区基础设施、交通基础设施的额度最大。财政部在去年12月披露,已提前下达2022年新增专项债务限额1.46万亿元,并要求在今年一季度早发行、早使用,后续或将迎来地方债发行高峰。

专项债券可作为符合条件的重大项目资本金,《关于梳理2021年新增专项债券项目资金需求的通知》提出,新增专项债券必须用于建设项目,不得用于偿还债务。各地在符合政策规定和防控风险的基础上,以省份为单位,专项债券资金用于项目资本的规模占该省份专项债券规模的比例上限保持25%不变,具体根据项目实际确定。

2021年基建投资增速呈逐步回落的态势,1-12月份同比增长0.4%,增速较1-11月回落0.1个百分点,逐月下行的态势已有所缓和。适度超前开展基础设施投资,且今年专项债发行前置,叠加去年下半年专项债发行规模较大,将提振今年上半年的基建投资。1月份建筑业新订单指数明显回升,建筑业活动预期指数回升至64.4%,为2021年5月以来的新高,反映市场对于今年春季建筑业活动预期较高,一季度基建投资有望扭转持续下行的态势。

然而疫情以来对于基建投资的预期也屡屡落空,2020年新增专项债限额由2019年的2.15万亿大幅增加至3.75万亿,并未带动基建投资增速出现明显上行。基建投资受到多方面因素的制约,由于房地产市场下行,土地市场降温,地方政府土地出让收入受到冲击,影响投资意愿;另外,基建投资回报率下降、防范化解隐性债务风险等因素也制约基建投资,今年基建投资增速回升的幅度也可能难以大超预期,预计增速5%左右,全年呈前高后低走势。

相关推荐

-

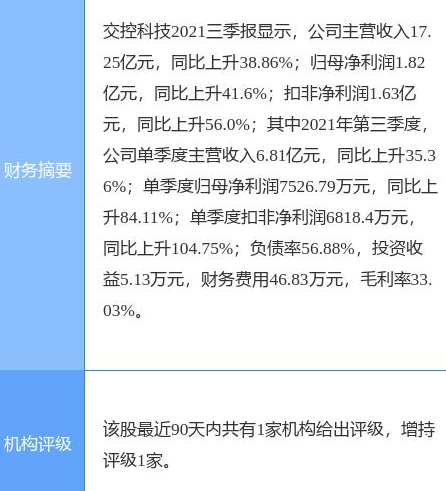

交控科技披露2021年业绩快报 产品毛利率水平逐步提高

交控科技披露2021年业绩快报 产品毛利率水平逐步提高 -

螺纹钢价格普遍上涨 钢材库存累积速度加快

螺纹钢价格普遍上涨 钢材库存累积速度加快 -

促进新能源汽车消费 少数市场螺纹钢价格上涨

促进新能源汽车消费 少数市场螺纹钢价格上涨 -

铁矿石2205合约窄幅震荡 钢材现货市场交投氛围不改

铁矿石2205合约窄幅震荡 钢材现货市场交投氛围不改 -

建材市场价格小幅下跌 动力煤期货上涨逾2%

建材市场价格小幅下跌 动力煤期货上涨逾2% -

短流程钢厂亏损减产 黑色期货出现普跌

短流程钢厂亏损减产 黑色期货出现普跌 -

建材市场价格暂稳 动力煤期货跌逾3%

建材市场价格暂稳 动力煤期货跌逾3% -

铁矿石2205合约高开低走 动力煤期货出现回调

铁矿石2205合约高开低走 动力煤期货出现回调 -

建材市场价格暂稳开盘 黑色期货涨跌互现

建材市场价格暂稳开盘 黑色期货涨跌互现 -

钢材需求进一步萎缩 钢厂库存去化受阻

钢材需求进一步萎缩 钢厂库存去化受阻 -

上海废钢市场价格上涨 下游成品材主稳个降

上海废钢市场价格上涨 下游成品材主稳个降 -

同程艺龙发布公告 拟更改公司股份简称及公司LOGO等

同程艺龙发布公告 拟更改公司股份简称及公司LOGO等 -

世茂股份对外发布公告 收到上交所下发问询函

世茂股份对外发布公告 收到上交所下发问询函 -

期螺2205合约早盘强势上涨 短期钢价或震荡运行

期螺2205合约早盘强势上涨 短期钢价或震荡运行 -

安联神州A股基金公布最新持仓情况 宁德时代减持幅

安联神州A股基金公布最新持仓情况 宁德时代减持幅 -

钢价局部上涨,铁矿石期货跌逾3%

钢价局部上涨,铁矿石期货跌逾3%

热点图集

-

维珍银河恢复向公众售票 股价大涨逾30%

维珍银河恢复向公众售票 股价大涨逾30% - 32艘订单创新高!中国船舶集团虎年首月开门红

- 16日期螺收盘4832涨1.85%

- 星巴克中国有多少家门店?2022年市场现状新消息汇总

- 河南7年投千亿元升级农村电网,将提升电网设施防抗

- 16日热卷期货收盘4939涨1.46%

- [排行]每日重大建筑工程项交易项目TOP10(2.15)

- 冀中能源峰峰集团羊东矿营选科“严把三关”护航首季

- 扭亏为盈 朗廷-SS(01270)年度净溢利6680万港元

- 浙江文旅项目实际完成投资2769.7亿元,超额实现“全

- 巴基斯坦对华镀锌卷板启动第一次反倾销日落复审立案

- 今年房地产并购融资超500亿 央国企收购出险房企项

- 太空机票一张多少钱?维珍银河票价每张45万美元起

- 16日铁矿石期货跌1.10%收盘价720.0元

- 陕西煤业:1月煤炭销量1883.01万吨,同比下降32.12%

- 2021年全球电视出货量2.1亿台