主力煤企外购各煤种价格大幅下调 采购节奏放缓

主力煤企外购各煤种价格大幅下调51-200元/吨不等,受此影响,卖方恐慌心理持续,出货意愿较强。包括:部分前期因成本支撑不愿赔钱销售的贸易商也在下调价格,加快出手,产地和环渤海港口整体价格延续下行趋势。自上周开始,市场传言神华外购价格将分三期下降至合理区间,一切都按部就班;昨晚,新一期神华外购价格下降幅度之大,出乎大部分煤炭贸易商的意料之外。终端基于库存高位以及市场进一步下行的预期,采购节奏继续放缓,观望情绪愈发浓厚。

本周,港口煤价出现下跌,一是下游需求乏力,以长协发运为主。电厂库存充足,不急于采购,压价较为明显。二是基于市场看跌预期,部分贸易商着急出货,报价继续下调,但市场成交稀少。三是明年长协煤基准价远低于当前现货价。临近年关,坑口和港口市场看空情绪不断加重,观望情绪浓厚,市场不活跃。

10月下半月,煤价出现暴跌之后。11月初至今,煤炭市场心态一直未恢复,市场看空情绪一直占据主导地位。进入12月份,虽然受安全检查、降温等因素影响,坑口煤价有所复苏,但在国家强有力的政策干涉和保供政策推动下,上游产量一直处于高位。产地市场主流成交价仍在震荡下移,下游采购热情持续不足,拉煤车不多。

环渤海港口煤炭进出双高,整体库存回落,煤炭运输主要以长协和四季度保供煤为主,电厂仅有少量高卡低硫煤采购需求。另外,水泥、化工等非电力用煤终端补库需求暂缓,对现货采购不多。在当前高库存的状态下,买卖双方洽谈僵持,供应方在价格博弈中处于劣势,月底之前,现货价格有持续走低的趋势。

笔者分析,即使后期寒潮来袭,日耗略有上升;但电厂消耗缓慢,煤价仍有下跌可能。当前电厂库存足以消耗半个月到一个月时间,采购速度不会有明显提升;叠加即将执行新的长协价格,市场价格支撑力度减弱。临近年关,正值煤炭增产保供冲刺全年任务、2022年冬奥会倒计时等关键节点;尽管安全检查力度可能再度加强,或对市场带来一定提振,但电厂库存居高不下,供需形势得到根本性改善,预计煤价回落的大趋势难改。(宫海玲)

相关推荐

- 主力煤企外购各煤种价格大幅下调 采购节奏放缓

-

热卷市场价格上涨 黑色期货飘红

热卷市场价格上涨 黑色期货飘红 -

期螺主力震荡偏强 周度表观需求下降明显

期螺主力震荡偏强 周度表观需求下降明显 -

煤炭优质产能释放 沿海煤市或再掀抢运高峰

煤炭优质产能释放 沿海煤市或再掀抢运高峰 -

供给过剩格局不变 铁矿石震荡运行

供给过剩格局不变 铁矿石震荡运行 -

期螺2205合约早盘低开高走 钢价震荡偏弱

期螺2205合约早盘低开高走 钢价震荡偏弱 -

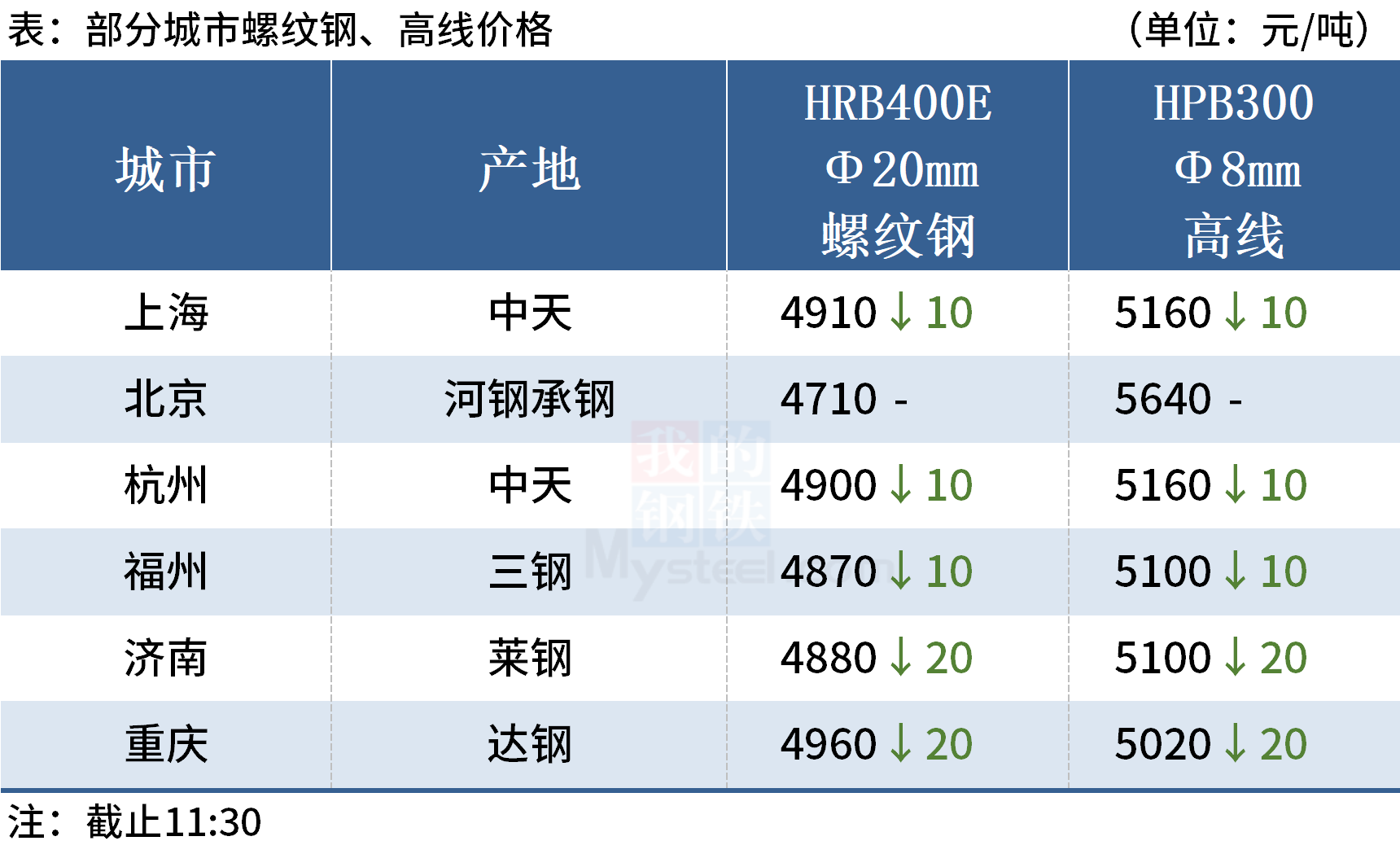

建材市场价格部分资源小幅下跌 黑色期货普涨

建材市场价格部分资源小幅下跌 黑色期货普涨 -

钢厂采购铁矿石积极性提升 钢材库存去化受阻

钢厂采购铁矿石积极性提升 钢材库存去化受阻 -

期螺2205合约震荡走弱 螺纹钢价格下跌

期螺2205合约震荡走弱 螺纹钢价格下跌 -

河北永洋特钢精品轨梁生产线热试车一次成功

河北永洋特钢精品轨梁生产线热试车一次成功 -

螺纹钢回调风险渐增 多空转换或将到来

螺纹钢回调风险渐增 多空转换或将到来 -

焦炭供应逐渐宽松 双焦价格短期以稳为主

焦炭供应逐渐宽松 双焦价格短期以稳为主 -

前11月我国锰硅产量约919.56万吨 同比减少0.9%

前11月我国锰硅产量约919.56万吨 同比减少0.9% -

煤炭价格跌至成本线 煤炭供应有所收紧

煤炭价格跌至成本线 煤炭供应有所收紧 -

铁矿石2205合约震荡走强 钢材期货下跌

铁矿石2205合约震荡走强 钢材期货下跌 -

建材市场价格小幅下跌 铁矿石期货涨逾2%

建材市场价格小幅下跌 铁矿石期货涨逾2%

热点图集

-

肥西县企业服务云平台手机端正式上线实现企业服务“

肥西县企业服务云平台手机端正式上线实现企业服务“ - 主力煤企外购各煤种价格大幅下调 采购节奏放缓

- 热卷市场价格上涨 黑色期货飘红

- 期螺主力震荡偏强 周度表观需求下降明显

-

平安银行信用卡《笑5fin钟》破圈背后:品牌如何做好

平安银行信用卡《笑5fin钟》破圈背后:品牌如何做好 -

快讯:24日重庆建材价格以稳为主

快讯:24日重庆建材价格以稳为主 - 快讯:24日成都建材价格以稳为主

- 24日铁矿石期货涨3.93%收盘价713.5元

- 24日焦炭期货涨2.99%收盘价3168.5元

- 24日期螺收盘4519涨1.55%

- 贵州2021年度淘汰落后产能关闭退出煤矿名单(第六批

- 关于2021年吉林省工业节能监察结果的公示

- 河北供给侧结构性改革深入推进

- 能源运输保障:黄骅港今年煤炭装船量已突破2亿吨

- 能源运输保障:华能曹妃甸港全力保障电煤供应

- 新余钢铁集团有限公司电弧炉节能环保改造项目产能置