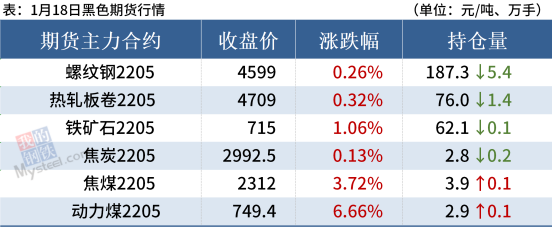

钢材下游消费预期下滑 原料补库支撑铁矿石价格

基本面表现复杂

目前美联储货币政策转向最直接的影响是杀估值,这对于全球定价的资产,特别是受流动性影响比较大的股市是明显的利空。大宗商品相对于股票来说,价格泡沫化程度偏低,流动性对价格影响不大。

2021年铁矿石是黑色板块表现最弱的品种,然而自11月中旬以来,矿价持续回升,涨幅超过40%。进入2022年,铁矿表现仍然强劲,中小投资者中不乏做空者,做空者主要基于以下原因:第一,宏观上,2022年美联储会收紧银根,资产价格承压,国内经济面临三重压力,地产的现状仍然不太乐观,钢材下游消费预期下滑;第二,基本面上,铁矿港口库存已经超过1.5亿吨,高港口库存应该压制价格上涨的弹性;第三,预期上,当前钢厂产量偏低,这会抑制钢厂的原料采购意愿,2月份北京将举行冬奥会,河北地区钢厂也会限产。

这些利空因素从逻辑上来说都是客观存在的,然而这可能并不是近期价格变化的主要逻辑。从投研方法上来看,首先,一个品种的基本面信息非常丰富,利多和利空必然同时存在,价格上涨过程中市场更加关注利多对价格的影响,价格下跌则相反。其次,期货的交易形式导致市场波动体现的更多是市场的边际情况而不是总体情况。最后,交易者必须承认市场的有效性,如果在看空做空的过程中遭遇价格持续上涨,那一定是忽略了某些因素,最佳方式是离场观望继续研究等待新的入场机会,避免扩大亏损。

那么近期市场关注的利多因素有哪些呢?笔者主要认为有以下几个方面:

第一,国内宏观方面,国内“稳经济”的决心很强,政策力度超预期。周一央行开展7000亿元1年期MLF操作和1000亿元7天期逆回购操作,中标利率分别为2.85%(此前为2.95%)、2.10%(此前为2.20%)。该公开市场操作背后隐含的货币“宽松”被市场敏感捕捉,被认为是全面降息的信号,同时市场预期1月20日LPR报价1年期大概率会调降10个BP,5年期可能调降5或10个BP。周二发布的2021年金融数据也被认为是超预期的,“以进促稳”“货币政策工具箱开得更大一些”“不仅要迎客上门,还要主动出击”“靠前发力”等内容进一步强化了市场对于货币宽松的预期,债券市场反应强烈,大宗商品中主要面对国内市场的品种,如钢材、铝、玻璃等涨幅也比较大。

第二,基本面方面则更为复杂一些。钢材现货市场进入淡季,远期钢价并不被看好,因此部分贸易商观望情绪较浓。但是铁矿5月合约的价格更多参考螺纹钢5月合约价格而不是现货价格,在螺纹钢期价稳中偏强的情况下,铁矿很难出现独立的下跌行情。关于钢厂限产对原料的影响,笔者认为政策对钢厂生产的影响在降低,一方面铁水产量持续回升,另一方面唐山钢企绩效评级明显提升,虽然赛事期间唐山地区B级企业高炉需要停产30%,C级企业高炉停产50%,但唐山实际产量由于评级的调整可能高于前期预估。据统计,截至2022年1月份,唐山24家钢厂中,A级企业5家,B-级企业4家,C级企业15家,较2021年年初增加A级企业3家,B-级企业1家,C级企业6家,D级企业完全消除。

另外,根据“2+26”城市粗钢产量同比下降30%,预计一季度粗钢产量同比下降2769万吨,一季度全国日均粗钢产量可以上升至262万吨,较2021年四季度238万吨提升明显。当下长流程钢厂相对短流程有明显的成本优势,部分短流程钢厂因为亏损已经放假,这对于铁矿来说也是利多的。与此同时,钢厂春节前的原料补库也会为铁矿石价格提供一些支撑。

第三,关于海外宏观,特别是美联储货币政策转向对大宗商品价格的影响,笔者的理解是这样的:目前美联储货币政策转向最直接的影响是杀估值,这对于全球定价的资产,特别是受流动性影响比较大的股市是明显的利空。大宗商品相对于股票来说,价格泡沫化程度偏低,流动性对价格影响不大,反而要重点关注在通胀的背景下,各国“抛储”后仍无法稳定价格,反而可能激起新一轮的价格投机,近期国际能源市场的表现及其背后的原因就特别令人深思。

综上所述,笔者认为当下做空大宗商品的风险是比较大的。对于铁矿石而言,在钢价稳中有涨的情况下,做多矿价或者5—9正套的安全边际较高,建议以逢回调买入策略为主。

相关推荐

- 钢材下游消费预期下滑 原料补库支撑铁矿石价格

-

国家统计局发布2021年数据 12月中国钢筋产量为2002

国家统计局发布2021年数据 12月中国钢筋产量为2002 -

成本抬升与需求趋弱并存 锌价重心缓步上移

成本抬升与需求趋弱并存 锌价重心缓步上移 -

铁矿石2205合约高开震荡 黑色期货全线上涨

铁矿石2205合约高开震荡 黑色期货全线上涨 -

动力煤价格保持高位震荡 优质高卡煤种或持续坚挺

动力煤价格保持高位震荡 优质高卡煤种或持续坚挺 -

建材市场价格暂稳开盘 铁矿石和动力煤期货涨逾4%

建材市场价格暂稳开盘 铁矿石和动力煤期货涨逾4% -

国内钢材市场价格趋弱运行 动力煤期货上涨逾6%

国内钢材市场价格趋弱运行 动力煤期货上涨逾6% -

需求下行趋势放缓 铁矿石基本面供过于需或延续

需求下行趋势放缓 铁矿石基本面供过于需或延续 -

2021年东盟六国预计钢材消费量为7720万吨 同比增长8.6%

2021年东盟六国预计钢材消费量为7720万吨 同比增长8.6% -

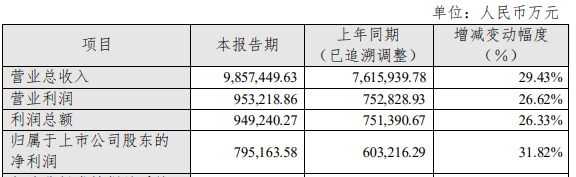

中信特钢发布2021年业绩快报 实现净利润同比增长31.82%

中信特钢发布2021年业绩快报 实现净利润同比增长31.82% -

微观供需双弱格局未改 沪铜价格呈现高位振荡

微观供需双弱格局未改 沪铜价格呈现高位振荡 -

短期焦煤价格持续上涨 焦炭2205合约涨幅收窄

短期焦煤价格持续上涨 焦炭2205合约涨幅收窄 -

12月重点统计钢企生产粗钢6977.87万吨 同比下降5.0%

12月重点统计钢企生产粗钢6977.87万吨 同比下降5.0% -

建材市场价格暂稳开盘 黑色期货普遍重挫下跌

建材市场价格暂稳开盘 黑色期货普遍重挫下跌 -

12月房地产市场持续降温 商品房销售面积同比下降15.6%

12月房地产市场持续降温 商品房销售面积同比下降15.6% -

2021年天然气生产增速放缓 电力生产同比下降

2021年天然气生产增速放缓 电力生产同比下降

热点图集

-

豪掷百亿美元接盘动视暴雪 微软是“爱昏头”还是有

豪掷百亿美元接盘动视暴雪 微软是“爱昏头”还是有 - 美国财长耶伦:奥密克戎毒株不会破坏美国经济复苏

- 美股反复向下 道指跌约150点

- 钢材下游消费预期下滑 原料补库支撑铁矿石价格

- 美股科技股多数收跌 特斯拉跌超3%麻烦官司不断

- 热门中概股涨跌不一 新能源汽车板块再度领跌

- 美股三大指数尾盘加速下跌 纳指收跌1.15%

- 美国铝业(AA.N):第四季度调整后每股盈利2.5美元

- 1月20日国内四大证券报纸、重要财经媒体头版头条内

- 美国铝业公司第四季度销售额33.4亿美元 市场预估33

- 美股三大指数全线下跌 新能源汽车股跌幅居前

- 隔夜外盘:美股三大指数全线下跌 纳指跌超1% 新能

- 16家券商业绩出炉 中信证券净利创历史新高

- 快讯:1月20日江苏镔鑫建筑钢材价格调整

- 快讯:20日南宁建材市场价格暂稳

- 快讯:20日成都建材价格以稳为主