兰格研究:三月份国内钢铁市场将高位震荡

『简要:2月份国内钢铁市场震荡小幅上行;原料价格震荡下行,成本支撑力度有所减弱;3月下半月在冬残奥会、两会叠加取暖季限产约束结束后,钢企复产增加,钢铁产量将有所增长;随着各地工程项目逐步开展,建筑钢材需求将逐步好转。但目前各地工程复工率低于往年同期,地产政策放松短期内难改其下行压力,需要警惕需求释放不及预期风险。预计3月份国内钢铁市场将呈现高位震荡态势。』

一、二月份国内钢铁市场震荡小幅上行

2022年2月份,在稳增长、强预期带动下,国内钢铁市场迎来“开门红”,但中下旬随着原料端调控、下游终端复工缓慢、需求释放不及预期以及国际局势变化影响,市场信心受挫,钢价震荡回落。综合来看,2月份国内钢铁市场呈现先扬后抑态势,整体较上月末有小幅上涨。据兰格钢铁云商平台监测数据显示,截至2月28日,兰格钢铁全国钢材综合价格为5159元(吨价,下同),较上月末上涨58元,涨幅为1.2%,年同比上涨3.7%。其中,建材价格为4918元,较上月末上涨31元,涨幅0.6%,年同比上涨4.2%;板材价格为5271元,较上月末上涨75元,涨幅为1.4%,年同比上涨1.7%;型材价格指数为5250元,较上月末上涨89元,涨幅为1.7%,年同比上涨7.4%;管材价格为5749元,较上月末上涨89元,涨幅为1.6%,年同比上涨8.4%(详见图1)。

图1 兰格钢铁价格指数(LGMI)走势图

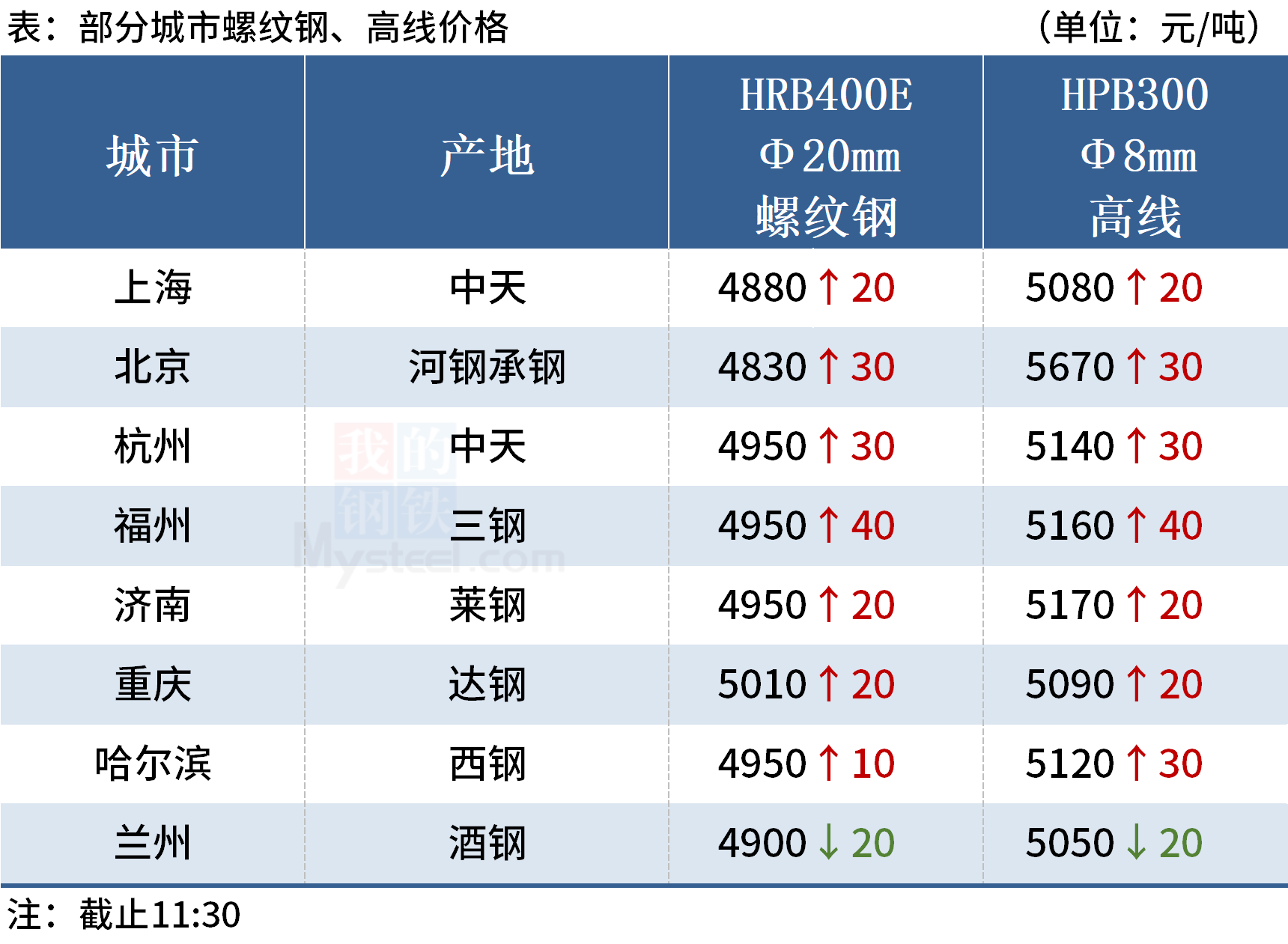

兰格钢铁云商平台监测的8大钢材品种10大城市均价显示,各品种价格均小幅上涨,其中H型钢涨幅最大,为2.6%;三级螺纹钢涨幅最小,为0.6%,其他品种涨幅在0.8-2.1%之间(详见表1)。

表1 10大城市8大钢材品种价格涨跌情况表(单位:元/吨,%)

二、钢铁行业供给分析

1、2022年1月份钢铁产量环比下降 后期或仍保持相对低位

2022年1月份,京津冀周边区域受冬奥会即将举办、取暖季错峰生产严格限制的影响下,国内钢铁产量释放仍受到明显压制。中国钢铁工业协会预估数据显示,2022年1月份,全国粗钢产量8169万吨,同比下降11.2%;钢材产量10795万吨,同比下降1.9%。从粗钢日产来看,1月份全国粗钢日均产量预计为263.5万吨,较上月减少14.5万吨,环比下降5.2%。

图2 我国粗钢和钢材月度产量数据

2月份以来,冬奥会召开期间,限产力度有进一步加严趋势,钢企高炉开工率明显下降,冬奥会结束最后一周,钢企复产有所增多,高炉开工率出现明显回升。但从全月来看,兰格钢铁网调研的全国主要钢企高炉开工率2月份均值为71.5%,较上月下降1.8个百分点。从重点企业粗钢产量来看,与上月同期相比,2月上中旬重点企业产量明显下降。中钢协数据显示,2月上中旬重点钢铁企业粗钢平均日产为191.2万吨,较上月同期减少6.5万吨。兰格钢铁研究中心估算2022年1-2月份全国粗钢日产或将维持在260万吨左右的水平。3月前半月冬残奥会召开、两会召开、错峰生产限制延续,下半月随着生产制约取消,钢市企业复产将有所增加,预计3月份粗钢日产将在270万吨以上。

2、社库继续上升 3月份将进入去库周期

2月份,春节假期加上元宵节后下游复工缓慢,市场需求恢复不及预期,成交偏弱,钢材社会库存继续回升,但在京津冀错峰生产限制下,市场累积资源相对有限,库存量明显低于上年同期。据兰格钢铁云商平台监测数据显示,截至2月25日,兰格钢铁网统计的29个重点城市社会库存为1642.9万吨,月环比上升53.9%,年同比下降11.7%。其中,建材社会库存为1096.5万吨,月环比上升78.9%,年同比下降15.6%;板材社会库存为546.4万吨,月环比上升20.2%,年同比下降2.8%(详见图3)。

从历年春节后累库情况来看,过去四年里,除2020年因疫情影响物流畅通及下游复工复产,在春节后7周到达库存峰值外,2018年、2019年、2021年钢材社会库存基本是春节后3-4周到达库存峰值。今年春节较早,限产供给资源受到制约,库存峰值明显低于去年,3月份或将开启去库存周期。

图3 国内每周钢材社会库存走势图

从钢厂库存来看,重点钢企库存、建材厂库存均呈现上升态势;据中钢协统计数据显示,2月中旬,重点企业钢材库存量为1690.4万吨,较上月底增加322.1万吨,年同比下降3.7%;2月25日,兰格钢铁网统计的建材厂内库存为万吨和738.8万吨,较上月底增加336.1万吨,年同比增长9.6%;预计3月份厂库也将进入下降周期。

三、钢铁行业成本分析:矿、焦价格分化 成本支撑力度略有减弱

2月份在国家发改委对铁矿石市场一系列监管下,铁矿石价格冲高回落,但从进口铁矿石均价来看,仍较上月有所上涨。据兰格钢铁云商平台监测数据显示,2月份,唐山地区66%品位干基铁精粉均价为1061元,较上月下跌17元,跌幅为1.6%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场均价为898元,较上月上涨43元,涨幅为5.0%。

2月份,焦炭价格完成2轮提降和1轮提涨,均值较上月仍有明显下降。从均值来看,据兰格钢铁云商平台监测数据显示,2月份唐山地区二级冶金焦平均价格为2735元,较上月均值下跌249元,跌幅为8.3%。

在焦炭价格下行带动下,成本支撑作用略有减弱。兰格钢铁云商平台成本监测数据显示,使用2月份购买的原燃料生产的普碳方坯不含税平均成本较上月同期减少47元,降幅为1.3%。

四、钢铁行业需求分析

1、出口需求:钢材出口订单有所回升 钢材出口或仍保持高位

2月份我国钢材出口价格有小幅上升。但与其他国家相比,出口价格涨幅小,相对低位运行,钢材出口价格优势更加明显。兰格钢铁云商平台监测数据显示,2022年2月28日,中国热轧卷板出口报价(FOB)为802美元/吨,较上月末上涨34美元;与其他国家相比来看,较土耳其和独联体出口报价分别低128和68美元/吨,较印度出口报价高53美元/吨。在中国钢材出口报价具有相对优势下,叠加俄乌冲突下俄罗斯、乌克兰等国出口物流受阻,我国钢材出口订单情况有所上升,中物联钢铁物流专业委员会数据显示,2022年2月份,钢铁业新出口订单指数为47.3%,较上月回升2.3个百分点。兰格钢铁研究中心调研的2月份钢铁流通业新出口订单指数为49.1% ,较上月上升1个百分点,订单回升或带动我国钢材出口保持高位,月均出口将在400-500万吨左右。

图4 2021年以来我国钢材出口报价对比

2、国内建筑需求:天气逐步好转 建材需求环比将明显改善

当前,我国坚守稳增长主线,地方政府新增专项债加快发行,货币政策趋向相对宽松,目前项目、资金、落实条件不断到位,有望带动基础设施投资回升。统计数据显示,截至2月22日,包括贵州、江苏、北京、上海、山东、浙江、四川、广西、河北等12个省份发布了2022年重点项目投资计划清单,另外成渝地区也公布了重大项目投资清单,上述清单中项目合计19343个,总投资额合计至少超过25万亿元;而今年1-2月,新增专项债发行规模达8775亿元;部分地区已完成提前下达的专项债额度,重大项目建设获得有力的资金支持。

就房地产来说,房地产企业融资环境正在不断优化,而多个城市地产政策有所放松,首付比例下调、限购松绑、利率下调等措施带动地产销售有一定程度回暖。3月份预计建筑工程项目逐步开展,建筑钢材需求相比上月将明显改善。但目前各地工程复工率低于往年同期,地产政策放松短期内难改下行压力,需要警惕需求释放不及预期风险。

3、国内制造业需求:制造业景气度回升 板材需求平稳释放

近期工信部指出,要把工业稳增长摆在重要位置,着力提振工业经济,特别是全力以赴实现一季度平稳接续,促进工业经济平稳运行,工业稳增长将有效促进制造业用钢需求稳定释放。特别是汽车、船舶方面将明显发力,工信部正抓紧研究明确新能源汽车车购税优惠延续等支持政策。中国物流与采购联合会、国家统计局服务业调查中心发布的2022年2月份中国制造业采购经理指数(PMI)为50.2%,比上月上升0.1个百分点。其中,新订单指数明显回升至扩张区间,表面制造业需求有所回暖,将带动板材需求平稳增长。

五、三月份国内钢铁市场预测

图5 兰格钢铁综合指数预测

从供给端来看,冬残奥会、两会及取暖季限产结束后,市场将迎来钢企的逐步复产。但近期邯郸市发布的为改善空气质量、钢铁生产调控方案显示,在取暖季结束后的3月15日-31日期间,绩效等级为B-D级的钢铁企业仍将执行30-50%的限产控制,使得3月份下半月的复产程度受到一定制约。

从需求端来看,3月份随着各地重大工程项目进入落地实施阶段,钢铁需求将逐步释放。但目前各地工程复工率低于往年同期,地产政策放松短期内难改下行压力,需要警惕需求释放不及预期风险。

从成本端来看,当前国家保供稳价政策、铁矿石及煤炭市场调控监管措施持续,原料价格下移使得成本对后期钢价的支撑作用有所减弱。

从国内外环境来看,中央政治局会议指出要加大宏观政策实施力度,稳定经济大盘,有利于维护市场良好运行环境。国际上来看,俄乌局势变化存有不确定性,而美联储3月份加息落地幅度变化将对市场形成一定利空影响。

关键词: 兰格研究三月份国内钢铁市场将高位震荡

相关推荐

-

成本下移和现货滞涨是回调主因?3月钢材价格调整或

成本下移和现货滞涨是回调主因?3月钢材价格调整或 -

海外铝供应担忧加剧 伦铝表现偏强创历史新高

海外铝供应担忧加剧 伦铝表现偏强创历史新高 -

投资16亿元!敬业新材料与平钢钢铁成功签约

投资16亿元!敬业新材料与平钢钢铁成功签约 -

【印度棉价】美元强势或受阻,棉价宽幅振荡

【印度棉价】美元强势或受阻,棉价宽幅振荡 -

国内能量谷物和蛋白价格大幅上涨 企业将加速去产能

国内能量谷物和蛋白价格大幅上涨 企业将加速去产能 -

OPEC+供应矛盾加剧 原油高位不见回落

OPEC+供应矛盾加剧 原油高位不见回落 -

12部门印发工业经济平稳增长若干政策 加强统筹协调

12部门印发工业经济平稳增长若干政策 加强统筹协调 -

国家发改委:钢铁行业重点领域节能降碳改造升级工作

国家发改委:钢铁行业重点领域节能降碳改造升级工作 -

煤炭市场复苏意愿浓厚 贸易商采购积极性提高

煤炭市场复苏意愿浓厚 贸易商采购积极性提高 -

内蒙古多措并举综合施策 遏制“两高”低水平项目盲

内蒙古多措并举综合施策 遏制“两高”低水平项目盲 -

三部委联合印发指导意见 促进钢铁工业高质量发展

三部委联合印发指导意见 促进钢铁工业高质量发展 -

杭州优特钢市场价格稳 青岛港焦炭现货偏强运行

杭州优特钢市场价格稳 青岛港焦炭现货偏强运行 -

产地多数煤矿执行限价要求 中小电厂招标增多贸易商

产地多数煤矿执行限价要求 中小电厂招标增多贸易商 -

建材市场价格小幅下跌 全国炼钢生铁价格主稳个降

建材市场价格小幅下跌 全国炼钢生铁价格主稳个降 - 建材市场价格小幅下跌 全国炼钢生铁价格主稳个降

-

铜价基本面韧性较强 金属价格走势将保持强劲

铜价基本面韧性较强 金属价格走势将保持强劲

热点图集

-

智己L7是什么品牌?是哪个公司旗下的汽车?

智己L7是什么品牌?是哪个公司旗下的汽车? -

早泄可能与环境因素有关|爱廷玖,爱加时

早泄可能与环境因素有关|爱廷玖,爱加时 -

影响肠胃健康的因素有很多,发生肚痛、腹泻,可服用

影响肠胃健康的因素有很多,发生肚痛、腹泻,可服用 - 兰格研究:三月份国内钢铁市场将高位震荡

- 媒体:俄远东地区部队将在靠近欧洲地区举行演习

- 江西赣东北地区水泥价格下调

- 江苏苏锡常地区水泥价格通知上调

- 明源云(0909.HK)涨4.7% 连续两交易日回购股份

- 新基建建设力度加大 年底5G基站累计将达200万个

- GasLog为旗下三艘大宇造船在建LNG船敲定租约

- 美团启动春季校招 预计发出超1万份录用通知书

-

北京现代ix25在高品上,口碑排行榜前名!

北京现代ix25在高品上,口碑排行榜前名! - 收评:沪指三连阳 两市超3100只个股上涨

- 1日期螺收盘4837涨3.75%

- 荣耀Magic4上市时间及价格2022新消息:什么时候发售?

- 比亚迪电子:为荣耀magic4提供玻璃后盖、金属中框以