无人机回复科创板IPO首轮问询 关注公司独立性等问题

上交所要求发行人说明:(1)研发费用的归集是否准确,与其他费用或生产成本是否明确可区分,相关费用是否与研发活动有关,是否与发行人的研发项目相匹配;(2)研发人员数量占比和研发费用率显著低于可比公司的原因,2021年1-3月研发费用相对降低的原因,自主研发是否实现对委外研发的替代;(3)委外研发的主要内容和具体构成,对价是否公允,是否涉及核心技术,是否存在重大外部依赖;(4)发行人正在研发的主要项目是否均为自筹项目,是否存在承接成都所研发项目的情况,是否存在国家拨款和政府补助的研发项目,研发项目数量较少的原因。

无人机回复称,为确保产品研发过程中的各项费用准确地划分和核算,公司制定了《研发费用核算管理办法》,相关内部控制措施如下:公司科研项目主要由研发中心开展,由项目申请人组织形成项目小组,负责前期论证、编制项目预算、编写立项报告以及后续的研发工作,再经过小组内部讨论、部门审批、公司办公会审议通过后正式立项,开展相关工作,并在总体预算范围内开支经费。

研发中心负责编制研发项目预算,计划财务部负责研发费用的预算、核算及决算管理,并监督预算的执行情况。研发项目成本核算以实际完成的工作量和实际支出的各项费用为依据。研发中心在研发项目实施过程中下达的各种指令、计划、通知等文件和填制的各种报销原始凭证和单据,必须准确使用公司研发项目任务编号,作为核算的依据。

《研发费用核算管理办法》明确了研发项目成本列支范围以及标准,其中研发费用具体范围包括:材料费、专用费、外协费、燃料动力费、事务费、固定资产折旧费、工资及劳务费等。发行人严格按照《研发费用核算管理办法》对各类研发费用进行核算,保证研发费用核算的规范性和核算信息的准确性。

研发支出核算是以研发项目为对象进行归集,在ERP中设置支出项目,用以归集研发项目相关支出。各科目的具体归集情况如下:①物料消耗,领料时,项目组在ERP系统领料单中选择支出项目,经部门领导审批后领料。月底,财务部根据ERP系统中各项目领料情况,核算物料消耗;②人工支出,各项目组记录项目研发工时(天数),由研发中心汇总各项目工时后,经部门领导审批,报人力资源部由其结合项目人员工资进行人工费的分摊并复核,最后由财务部负责核算;③委外研发费等其他费用,项目组填写报销单,经部门领导审批,财务部结合委外研发合同、验收单据、发票、支出明细表等,复核报销金额后,根据报销单列支项目支出。

综上,公司研发费用归集准确,能够与其他费用或生产成本明确区分。

报告期内,公司研发费用包括人工费用、股份支付费用、外场试验费、委外研发费、物料消耗、差旅费、其他,相关费用为研发项目或研发人员发生的费用及支出,均与研发活动有关。报告期内,公司研发费用中除股份支付费用整体核算,未分摊至各研发项目外,其余研发费用均按照研发项目核算。

报告期内,公司研发费用主要发生在翼龙-2无人机系统自筹科研包1项目、翼龙-2人工影响天气型无人机系统研制项目、大型长航时无人机应急通信系统研制项目等主要研发项目中,与相关项目的研发费用预算以及项目进展情况具有匹配性。公司根据各研发项目的研发内容、时间要求、重要性水平等因素,持续推动研发项目开展,合理配备研发人员、严格耗用材料的领用、按照项目进度开展外场试验,并根据任务紧急程度委托外单位提供部分研发技术服务,发行人各研发项目所耗用的人工、物料、外场试验费、委外研发费等与各研发项目相匹配。

2018年和2019年,发行人研发人员数量占比低于可比公司,主要原因系:2018年公司主要为客户提供无人机总装试验试飞等技术服务,未开展研发活动,因此无研发人员;2019年,公司主要开展研发方向论证等前期工作,研发团队尚在组建过程中,故研发人员占比数量显著低于可比公司。

2020年以后,发行人多个研发项目开始推进,研发活动全面开展,发行人持续扩大研发人员队伍,截至2021年9月30日,发行人研发人员数量达76人,占比为19.49%,研发人员数量占比处于行业合理区间范围内。

公司在2018年主要提供无人机总装试验试飞等技术服务,未开展研发活动,2019年,公司在主要开展研发方向论证等前期工作,因此,公司2018年及2019年研发费用率显著低于可比公司。为确保公司生产的翼龙无人机系统能够满足不同最终客户的定制化需求,公司自2019年以来不断加大研发投入,2020年研发费用占营业收入的比例达到5.67%,高于行业平均水平。2021年1-3月,由于公司营业收入同比大幅增长、部分主要研发项目仍处于前期设计阶段等原因,导致研发费用占营业收入的比例较2020年有所下降,但仍处于行业合理区间内;2021年1-9月,随着新增多个研发项目,公司研发费用有所提高,且研发费用占营业收入比例高于可比公司平均水平。

2021年1-3月,公司研发费用为1,121.20万元,研发费用相对较低,主要是部分研发项目仍处于前期论证、设计阶段,费用发生较少,同时公司主要研发项目翼龙-2人工影响天气型无人机系统研制项目、翼龙-2无人机系统自筹科研包1项目等在2020年完成了阶段性研制工作,因此在2021年1-3月研发工作量较少。

2021年1-9月,公司研发费用为4,795.98万元,占营业收入的比例由2021年1-3月的1.39%上升为2.47%。相比于2021年1-3月,公司2021年1-9月新增“翼龙-1E无人机系统研制”、“翼龙-2发展Ⅰ型无人机系统研制”等研发项目。

“翼龙-1E无人机系统研制”及“翼龙-2发展Ⅰ型无人机系统研制”均为公司重要研发项目,项目中用于材料、设备及软件购买的开支较多,截至2021年9月30日,该2个项目因仍处于前期设计阶段,尚未进行产品试制,导致原材料消耗较少、研发费用相对较小,后续随着研发进度持续推进,预计该2个项目将产生较大金额的研发费用。

我国航空防务装备在研制过程中发展形成了产品配套模式。大型固定翼长航时无人机系统等复杂飞机系统由飞行管理、机电、任务、动力、燃油等多个子系统、数万个零件集成构成,各子系统之间产品功能定位不同,并有机构成无人机系统整体并协同发挥系统功能,从而实现无人机系统起飞、飞行及任务执行、着陆等总体功能,产品结构复杂精密。

公司作为无人机系统总体单位,按照“小核心、大协作、专业化、开放型”发展原则,发挥公司核心研发优势,主要开展无人机系统应用场景研究、产品定义、系统综合、集成试制等核心技术领域的研发,把握无人机系统级及分系统级设计、验证、集成等无人机系统研制关键环节并向各供应商下达配套生产任务。随着研发体系逐步建立完善,发行人委托研发占研发费用比重已由2020年的60.46%下降至2021年1-9月的21.81%,公司已不再委托航空工业成都所开展应用场景研究、产品定义、系统综合、集成试制等核心技术领域的技术研发服务。

对于上述核心技术领域之外的无人机系统研制环节,公司主要通过提出设计方案及性能要求、控制产品标准、控制产品质量、控制制造集成等方案把握细分研制工作,鉴于该等非核心研发环节为具备标准化、通用性及一定替代性特征,不属于无人机系统核心研发环节,公司可能采用委托研发等形式开展。

针对委外研发,公司制定了《科研外包管理程序》,对于满足以下条件之一的可以通过科研外包形式开展本公司研发项目活动:a)研发项目中的属于非关键核心且可以通过经济方式获取的技术;b)公司不具备的特有专项大型试验条件,且自行建设代价远超外包成本。

因此,公司自主研发与委外研发领域存在较为明确区分,针对无人机系统应用场景研究、产品定义、系统综合、集成试制等核心技术领域,公司自主研发能够实现对委外研发的替代。(陈蒙蒙)

相关推荐

-

无人机回复科创板IPO首轮问询 关注公司独立性等问题

无人机回复科创板IPO首轮问询 关注公司独立性等问题 -

非上市酒企败退精酿赛道 行业大洗牌在即?

非上市酒企败退精酿赛道 行业大洗牌在即? -

东风有限发布公告 将英菲尼迪品牌纳入管理体系

东风有限发布公告 将英菲尼迪品牌纳入管理体系 -

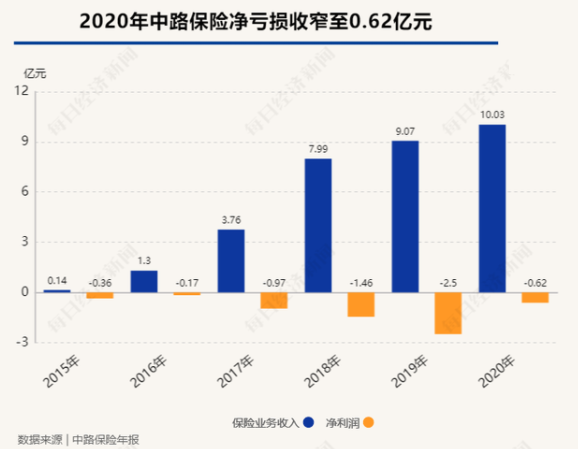

偿付能力持续下滑 中路保险启动二轮增资

偿付能力持续下滑 中路保险启动二轮增资 -

热度持续高涨 2022年冰雪旅游人数有望再创新高

热度持续高涨 2022年冰雪旅游人数有望再创新高 -

嘉寓股份发布公告 收控股股东嘉寓集团股份减持告知

嘉寓股份发布公告 收控股股东嘉寓集团股份减持告知 -

延安必康收深交所下发关注函 对外担保事项未披露

延安必康收深交所下发关注函 对外担保事项未披露 -

传Kindle将退出中国市场 电子阅读器市场踌躇不前

传Kindle将退出中国市场 电子阅读器市场踌躇不前 -

央行印发金融科技发展规划 明确数字化转型总体思路

央行印发金融科技发展规划 明确数字化转型总体思路 -

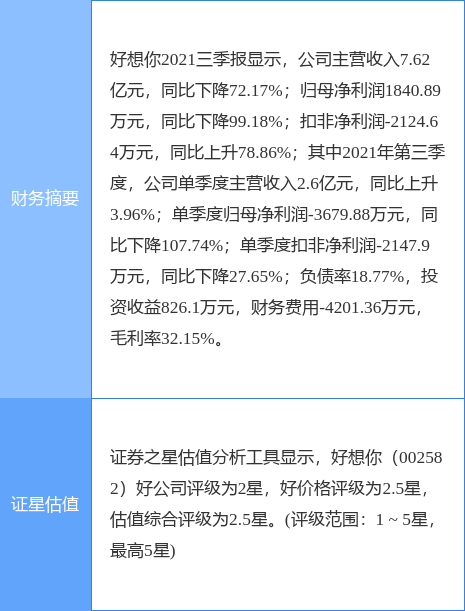

河南省首家!好想你取得RCEP原产地证

河南省首家!好想你取得RCEP原产地证 -

乐通股份发布公告 募集配套资金事项议案通过审议

乐通股份发布公告 募集配套资金事项议案通过审议 -

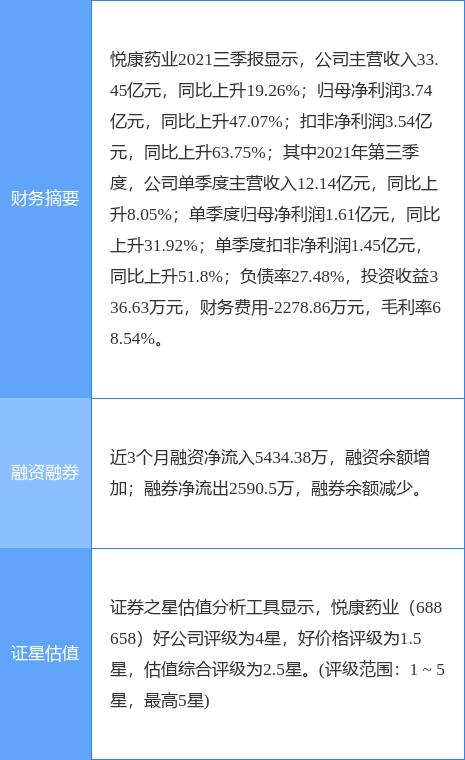

悦康药业发布公告 两股东拟合计减持股份不超3539.9

悦康药业发布公告 两股东拟合计减持股份不超3539.9 -

A股阵营将进一步扩充 单周8只新股齐发

A股阵营将进一步扩充 单周8只新股齐发 -

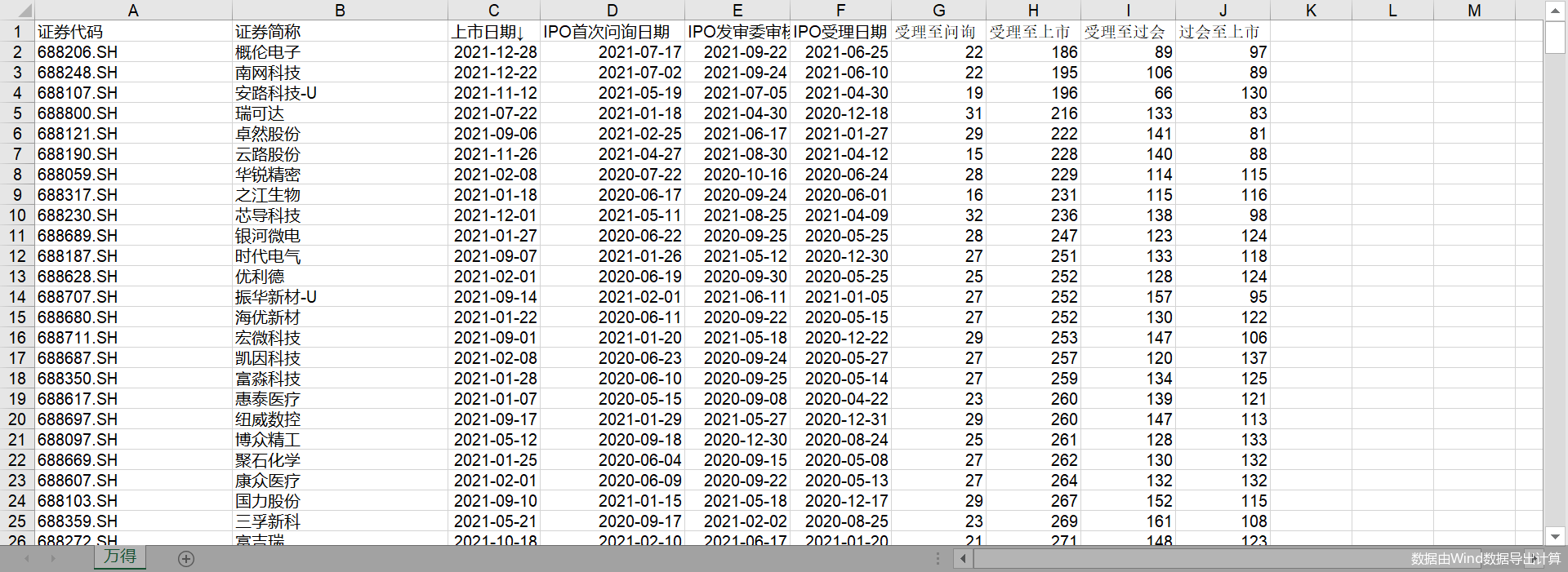

2021年科创板IPO审核速度减缓 平均用时同比增逾两月

2021年科创板IPO审核速度减缓 平均用时同比增逾两月 -

爱驰官网信息变更 管理层变动传闻实锤!

爱驰官网信息变更 管理层变动传闻实锤! -

中国移动敲定上市日期 拟募资560亿元创新高

中国移动敲定上市日期 拟募资560亿元创新高

热点图集

- 无人机回复科创板IPO首轮问询 关注公司独立性等问题

-

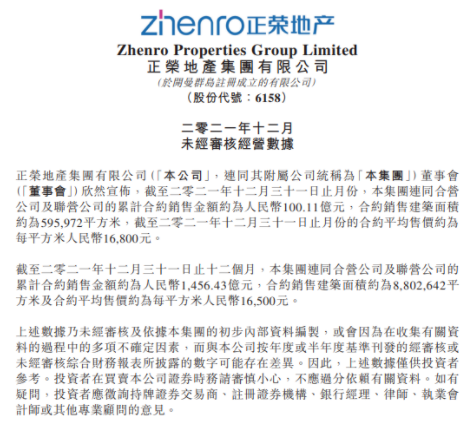

正荣地产披露12月未经审核经营数据 完成年度目标97.1%

正荣地产披露12月未经审核经营数据 完成年度目标97.1% -

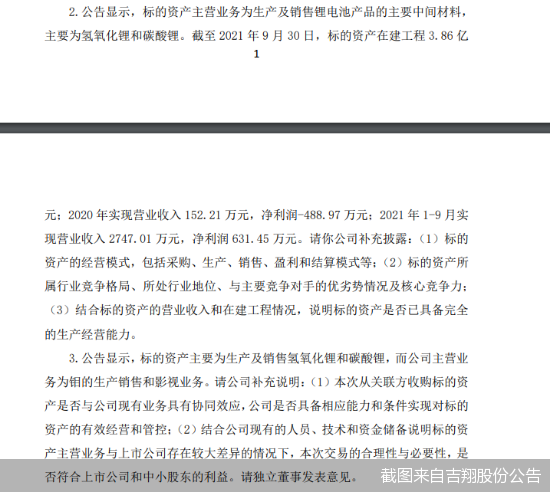

吉翔股份收购资产事宜收上交所问询 标的资产等存疑

吉翔股份收购资产事宜收上交所问询 标的资产等存疑 -

中国海外发展对外发布公告 12月实现合约物业销售额

中国海外发展对外发布公告 12月实现合约物业销售额 -

中国金茂披露12月销售数据 取得签约销售额219.85亿元

中国金茂披露12月销售数据 取得签约销售额219.85亿元 -

延边银保监公布行政处罚信息 人保寿险延边分公司被

延边银保监公布行政处罚信息 人保寿险延边分公司被 -

亿联创投基金 | 战略投资「智臾科技」,助力企业

亿联创投基金 | 战略投资「智臾科技」,助力企业 -

快讯:7日南宁建材市场价格暂稳

快讯:7日南宁建材市场价格暂稳 - 快讯:7日河北胜宝方矩管出厂挂牌价上调10

- 快讯:7日重庆建材价格以稳为主

- 快讯:8日上午8时起山东磐金无缝管出厂价统一上调50元

- 中国煤炭工业协会:进一步做好煤炭保供稳价工作

- 7日唐山迁安部分普方坯资源稳4320含税出厂

- 美国钢铁协会:截至2021年 11 月钢铁进口增长 44.6%

- 兰格期现午报:期货震荡调整 现货以稳为主

- 中集来福士在建2200t自升式风电安装船获华电重工3年