铁矿石估值依旧偏高

钢厂复产、冬储补库以及外矿发货因雨季影响阶段性受限三大因素共同推动了去年11月下旬以来铁矿石价格的大幅反弹。但近两个交易日,随着基本面的阶段性转弱叠加政策调控因素影响,铁矿石价格出现大幅回落。我们认为近期铁矿石价格有进一步下跌空间,主要逻辑如下:

估值中性偏高

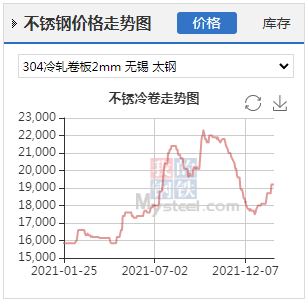

经过前期大幅上涨之后,铁矿石估值目前处于中性偏高的区域。这个主要从两方面来看,一是长流程螺纹钢利润已经从去年12月中旬的800—1000元/吨收窄至150—250元/吨,尽管近期有所回升,但仍处在供给侧改革以来历史同期相对低位。从历史数据上看,除了2019年淡水河谷溃坝之外,铁矿石价格很少会在钢厂低利润的情况下长时间维持高位。二是,PB和超特粉价差处在345元/吨的高位,在钢厂利润处于相对低位的情况下,高品矿性价比有所减弱,后期一旦钢铁行业限产政策再度收紧的话,高低品价差可能存在修复空间。

宏观影响因素仍存

政策风险主要体现在国际和国内两个方面,国际方面主要是美联储加息和缩表的风险,2月初一些知名国际投行相继上调了美联储今年加息次数的预测,3月份美联储进行首次加息的预期也在增强,美元指数春节后也触底反弹,这对于以美元计价的铁矿石来说可能是一个潜在利空。事实上,我们从历史数据也可以看出,澳元兑美元汇率与美元指数的比值与矿石现货价格呈现明显正相关性,而近期该比值已经见顶回落。

国内方面则主要是针对铁矿石价格调控的风险,长假之前最后一个交易日,国家发改委发布公告称铁矿石价格存在炒作成分,将同有关部门展开调查,并采取进一步有力有效措施,切实保证铁矿石市场价格平稳运行。本周国家发改委、市场监管总局和中钢协相继发布公告称将依法加强铁矿石价格监管,维护市场秩序。大商所也在上周末上调了铁矿石期货部分合约的交易手续费。若后期铁矿石价格继续快速上涨,不排除政府会进一步出台强有力措施调控矿石价格的可能。具体对价格的影响可参照去年10月煤炭的调控措施。

供需格局有阶段性转弱可能

冬奥会期间北方地区限产政策相较1月份有所收紧,且春节期间唐山地区高炉产能利用率较节前下降12.25%,所以铁水产量2—3月份有阶段性回落的可能。至于钢厂补库存,从季节性规律来看,一般会在春节前1—2周结束,春节长假之后将进入去库阶段。今年春节长假前钢厂库存和库销比均恢复至历史同期高位,所以本轮钢厂补库可能也已经告一段落。

供应方面来看,一季度属于传统的外矿发货淡季,1月下旬到2月初,澳洲巴西铁矿石发货量整体呈现回落态势,而淡水河谷米纳吉拉斯州因雨季影响产量约150万吨的消息,则进一步加剧了市场对于阶段性供需错配的预期。但是,从目前四大矿山公布的四季度产量看,并未有明显波动;包括四大矿山也并未下调2022年的产量目标。所以供应对铁矿石基本面的影响在逐渐减弱,且进入3月份之后预计发货量将稳步回升。

供需的阶段性转弱可能增加2—3月份铁矿石累库的压力,截至2月11日,全国主要港口铁矿石库存为1.59亿吨,为连续第二周环比回升,较春节长假前上涨580万吨。

在钢厂低利润以及铁矿石自身供需格局阶段性转弱的情况下,后期铁矿石价格的走势可能更多取决于钢材需求恢复情况。我们在之前的文章中提到过,去年12月下旬之后这波钢材价格的反弹主要是需求强预期、低库存叠加基差修复所致,那么春节过后将逐渐进入预期兑现阶段。在稳增长的背景下,我们对于钢材的旺季需求持乐观态度,不过对于2—3月是否能马上兑现这一预期则持谨慎态度。主要是因为12月份地产新开工、拿地、销售等领先指标降幅均继续扩大,政策端的边际宽松传导至地产投资尚需时日。虽然基建投资的回升很大程度上会对冲地产投资下滑,但从历史数据看,基建对冲地产的大部分时段,钢材价格的表现并不尽如人意。所以,一旦未来1—2个月钢材需求兑现不及预期,则会对铁矿石价格的上涨形成一定压制。

综合来看,近期铁矿石价格仍有进一步下跌空间,主要是由于供需阶段性转弱、政策调控力度加强、钢材需求存在兑现不及预期风险以及当下铁矿石估值水平整体偏高等。(东海期货)

关键词: 依旧偏高

相关推荐

-

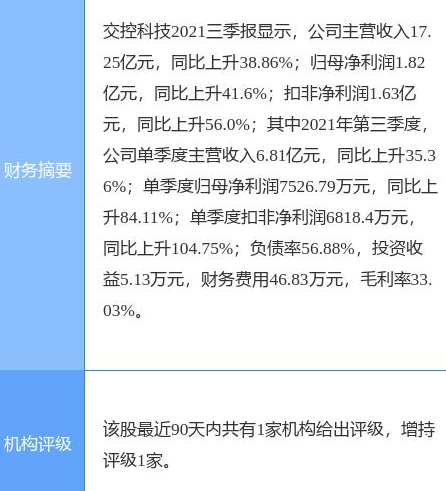

交控科技披露2021年业绩快报 产品毛利率水平逐步提高

交控科技披露2021年业绩快报 产品毛利率水平逐步提高 -

螺纹钢价格普遍上涨 钢材库存累积速度加快

螺纹钢价格普遍上涨 钢材库存累积速度加快 -

促进新能源汽车消费 少数市场螺纹钢价格上涨

促进新能源汽车消费 少数市场螺纹钢价格上涨 -

铁矿石2205合约窄幅震荡 钢材现货市场交投氛围不改

铁矿石2205合约窄幅震荡 钢材现货市场交投氛围不改 -

建材市场价格小幅下跌 动力煤期货上涨逾2%

建材市场价格小幅下跌 动力煤期货上涨逾2% -

短流程钢厂亏损减产 黑色期货出现普跌

短流程钢厂亏损减产 黑色期货出现普跌 -

建材市场价格暂稳 动力煤期货跌逾3%

建材市场价格暂稳 动力煤期货跌逾3% -

铁矿石2205合约高开低走 动力煤期货出现回调

铁矿石2205合约高开低走 动力煤期货出现回调 -

建材市场价格暂稳开盘 黑色期货涨跌互现

建材市场价格暂稳开盘 黑色期货涨跌互现 -

钢材需求进一步萎缩 钢厂库存去化受阻

钢材需求进一步萎缩 钢厂库存去化受阻 -

上海废钢市场价格上涨 下游成品材主稳个降

上海废钢市场价格上涨 下游成品材主稳个降 -

同程艺龙发布公告 拟更改公司股份简称及公司LOGO等

同程艺龙发布公告 拟更改公司股份简称及公司LOGO等 -

世茂股份对外发布公告 收到上交所下发问询函

世茂股份对外发布公告 收到上交所下发问询函 -

期螺2205合约早盘强势上涨 短期钢价或震荡运行

期螺2205合约早盘强势上涨 短期钢价或震荡运行 -

安联神州A股基金公布最新持仓情况 宁德时代减持幅

安联神州A股基金公布最新持仓情况 宁德时代减持幅 -

钢价局部上涨,铁矿石期货跌逾3%

钢价局部上涨,铁矿石期货跌逾3%

热点图集

-

铁矿石估值依旧偏高

铁矿石估值依旧偏高 - 喜迎开门红!2022年首月工程机械成绩单出炉

- 快讯:2月17日上海中板价格稳定

- 张宣高科金属制品公司钢绞线成材率达到行业先进水平

- 印尼至少还需要15座高炉才能停止钢铁进口

- 国家企业技术中心最新评价结果发布,玉柴全国第一

- 东方财富享受稀缺性估值溢价 融资客连续两日抄底

- 新天钢联合特钢炼钢厂降低铁耗效果显著

- 快讯:2月17日江阴普中板价格稳

- 这家亿吨钢厂有“宝” 颠覆你的印象

- 兴业银行拟于近期发行房地产项目并购主题债券,募集

- 17日铁矿石期货开盘725.5元高开

- 本钢集团确保已竣工投产项目良好运行

- 证监会:创美药业(02289)境内未上市股份申请“全流

- 快讯:17日山东永安昊宇无缝管出厂价下调100

- 华翔股份:签订1GW光伏发电及配套项目投资框架协议