兰格研究:铁矿石价格依然承压

随着发改委及相关部门对市场监管的加强,上周铁矿石价格高位调整,然而自去年11月下旬以来,普氏铁矿石指数持续上涨,至2月10日达到阶段性高点,期间涨幅在70%以上,尽管上周有一定调整,但当前价格较去年11月份的低点仍高近60%。

前期上涨缺乏基本面支撑

去年12月份开始部分钢厂复产,兰格钢铁网调研的全国主要钢铁企业高炉开工率低位回升,对铁矿石价格形成一定带动,但复产力度相对不大,高炉开工率回升幅度不高,且随着冬奥会限产加严,高炉开工率再度回落,至2月18日为71.1%,基本处于近几年来的最低位水平,反映铁矿石需求并未大幅扩张。

而在供应方面,海外主要矿山发运基本正常,自去年11月下旬至目前,国内铁矿石港口库存量大概保持在1.4亿吨左右,处于近两年来的高位水平,铁矿石市场供给相对宽松。

议价权缺失叠加炒作是重要原因

铁矿石价格的上涨有钢厂复产因素的影响,但是,价格的持续上涨,且在较短时间内涨幅超过70%,投机炒作因素亦是重要推手。去年年底以来,国内经济稳增长的预期不断增强,据外媒报道,必和必拓首席执行官亨利表示,中国2022年将更加关注经济增长和基础设施支出,未来一段时间内,铁矿石价格仍将出现较大幅度的波动。在此背景下,部分游资借机进入铁矿石市场,使铁矿石的金融属性凸显,价格出现投机性上涨。

更深层次的原因还在于产业链的上、下游议价能力不平衡。我国是全球最大的铁矿石消费国和进口国,但由于上游铁矿石供给高度集中,海外铁矿石供给端呈寡头垄断的市场结构,我国钢铁行业则相对分散,市场竞争程度高,导致钢铁行业一直缺乏与消费地位相匹配的影响力,在铁矿石市场的议价能力仍旧不强。

铁矿石供需相对宽松

国内房地产调控政策纠偏,有助于缓冲房地产市场的下行趋势,推动市场趋向于平稳运行,基建投资加快提振钢材需求,但预计难以对冲房地产钢材需求的收缩,制造业竞争力提升,钢材需求有增长潜力。在不鼓励钢材出口的情况下,今年国内钢铁生产可能稳中略降,铁矿石需求不具备明显扩张的条件。

供给方面,今年力拓和淡水河谷产量目标基本与去年持平,必和必拓和FMG产量目标均有一定提高,其它如英美资源可能也存有增产潜力。

矿价仍有下跌风险

兰格钢铁云商平台监测数据显示,至2月21日,普氏铁矿石指数为139.0美元/吨,较前期高点低14.8美元/吨。

供需关系是决定价格变动的基本因素,目前钢材终端需求未明显启动,全国主要钢铁企业高炉开工率处于低位水平,相关部门加强市场监管,打击投机炒作,铁矿石价格上涨动能不足。从海外市场来看,随着经济复苏趋缓,钢材以及铁矿石需求扩张阶段已过,海外货币政策加速转向利空大宗商品价格,铁矿石价格的调整或未结束,后期将向供需基本面回归,预计仍有下行空间。

长期仍需加强资源保障

我国铁矿石对外依存度高,钢铁行业在产业链上议价能力偏弱,供应的高度垄断使铁矿石市场极易被投机炒作因素左右,要保障铁矿石市场价格平稳运行,一方面要加强监管,防止资本的过度投机;另一方面,从长远考虑,需要提高铁矿石资源保障能力,同时促进废钢资源的回收加工及利用,提升对铁矿石的替代能力。(兰格钢铁研究中心王静原创文章,转载务必注明出处)

关键词: 兰格研究铁矿石价格依然承压

相关推荐

-

半导体国产化进程加速 中巨芯拟募资加码超纯电子化

半导体国产化进程加速 中巨芯拟募资加码超纯电子化 -

股价连续上涨 浙江建投遭监管关注要求核查

股价连续上涨 浙江建投遭监管关注要求核查 -

瑞康医药拟自有资金收购标的公司股权 整体交易估值

瑞康医药拟自有资金收购标的公司股权 整体交易估值 -

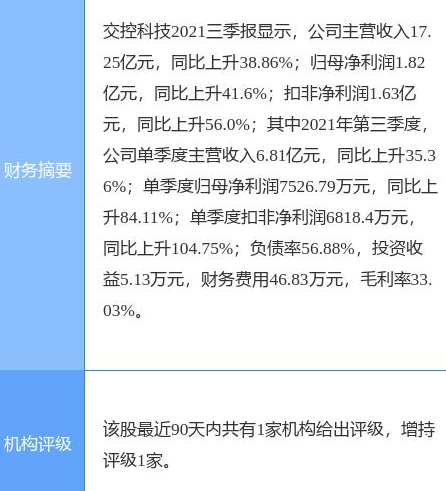

交控科技披露2021年业绩快报 产品毛利率水平逐步提高

交控科技披露2021年业绩快报 产品毛利率水平逐步提高 -

螺纹钢价格普遍上涨 钢材库存累积速度加快

螺纹钢价格普遍上涨 钢材库存累积速度加快 -

促进新能源汽车消费 少数市场螺纹钢价格上涨

促进新能源汽车消费 少数市场螺纹钢价格上涨 -

铁矿石2205合约窄幅震荡 钢材现货市场交投氛围不改

铁矿石2205合约窄幅震荡 钢材现货市场交投氛围不改 -

建材市场价格小幅下跌 动力煤期货上涨逾2%

建材市场价格小幅下跌 动力煤期货上涨逾2% -

短流程钢厂亏损减产 黑色期货出现普跌

短流程钢厂亏损减产 黑色期货出现普跌 -

建材市场价格暂稳 动力煤期货跌逾3%

建材市场价格暂稳 动力煤期货跌逾3% -

铁矿石2205合约高开低走 动力煤期货出现回调

铁矿石2205合约高开低走 动力煤期货出现回调 -

建材市场价格暂稳开盘 黑色期货涨跌互现

建材市场价格暂稳开盘 黑色期货涨跌互现 -

钢材需求进一步萎缩 钢厂库存去化受阻

钢材需求进一步萎缩 钢厂库存去化受阻 -

上海废钢市场价格上涨 下游成品材主稳个降

上海废钢市场价格上涨 下游成品材主稳个降 -

同程艺龙发布公告 拟更改公司股份简称及公司LOGO等

同程艺龙发布公告 拟更改公司股份简称及公司LOGO等 -

世茂股份对外发布公告 收到上交所下发问询函

世茂股份对外发布公告 收到上交所下发问询函

热点图集

-

22日铁矿石期货开盘715.0元高开

22日铁矿石期货开盘715.0元高开 - 兰格研究:铁矿石价格依然承压

- 螺纹钢有望开启反弹行情

- 快讯:22日河北盛泰制管有限公司出厂价部分上调30

- 22日焦炭期货开盘3400元低开

- 仙福钢铁产能置换技术升级改造有序推进

- 多部门联合出台5方面18项具体措施 促进工业经济平

- A股异动:避险情绪升温,贵金属板块逆势上涨

- 天业节水(00840.HK):李河正式成为执行董事并出任董

- 【焦点】联手宁德时代!中科电气投建10万吨锂电池负

- 美瑞健康国际(02327.HK)2月21日耗资331万港元回购714万股

- 森霸传感董秘回复:公司的产品目前在数据中心机房上

- 美瑞健康国际(02327)2月21日斥资331.05万港元回购714万股

- 大金重工董秘回复:蓬莱生产基地生产的产品国内国外

- 欧股全线大跌,俄罗斯股市跌幅达9%!发生了什么?

- 立方数科董秘回复:公司立志于成为专注于新型数字基