兰格预测:强预期引领现实转换 节后钢市将迎来涨势

2022年第18周(2022.4.25-4.29)兰格钢铁全国绝对价格指数为5353元,较上周下降0.65%,较去年同期下降5.70%。其中,兰格钢铁长材绝对价格指数为5158元,较上周下降0.48%,较去年同期下降3.21%;兰格钢铁型材绝对价格指数为5407元,较上周下降0.29%,较去年同期下降2.52%;兰格钢铁板材绝对价格指数为5423元,较上周下降0.93%,较去年同期下降9.31%;兰格钢铁管材绝对价格指数为5958元,较上周下降0.32%,较去年同期下降0.52%。

据兰格钢铁云商平台监测数据显示,2022年第18周国内部分地区钢铁原燃料及钢材产品计17类43个规格(品种)的价格变化情况如下:主要钢材品种市场价格震荡调整,与上周相比,上涨品种有所减少,持平品种有所减少,下跌品种明显增加。其中1个品种上涨,较上周减少12种;8个品种持平,较上周减少13种;34个品种下跌,较上周增加25种。国内钢铁原料市场震荡盘整,铁矿石价格下跌30-70元,焦炭价格稳中上涨400元,废钢价格维持平稳,钢坯价格下跌50元。

图1 兰格钢铁价格指数变化趋势图

目前,由于国内多地疫情反复和俄乌冲突的持续影响,国内外经济发展环境的复杂性、严谨性和不确定性上升,稳增长、稳就业、稳物价面临新的挑战。4月29日,政治局召开会议要求,要加大宏观政策调节力度,扎实稳住经济,努力实现全年经济社会发展预期目标,保持经济运行在合理区间,这就表明今年GDP的目标依旧是5.5%,目标不变,任务不变,前期耽搁后期将更加努力的填补回来,稳增长的“强预期”进一步增强。对于国内钢材市场来说,“强预期”固然重要,但下游需求依然偏弱也是现实,节前部分区域也出现了阶段性补库需求,但是疫情管控对于工程进度的影响依然存在。

从供给端来看,国内长流程钢铁生产企业面临成本压力,部分钢厂出现亏损,主动检修减产正在增多,而短流程钢铁生产企业利润有好转迹象,复产动力开始增强,短期供给端的压力将有所缓解。从需求端来看,多地疫情管控的效果正在显现,复工复产推进力度不断增强,项目工程进度逐步好转,现货市场在“强预期、高成本、弱需求”的影响下,呈现明显的抵抗式调整行情。短期来看,国内钢材市场将面临“强预期引领、高成本支撑、弱现实转强”的共同影响,节后钢市将可能会迎来一波拉涨行情。据兰格钢铁云商平台周价格预测模型数据测算,节后(2022.5.5-5.7)国内钢材市场价格将震荡上涨。

关注市场因素

宏观经济:

【财政收入】一季度全国一般公共预算收入62037亿元 同比增长8.6%

【对外投资】一季度我国对外非金融类直接投资1709.5亿元 同比增长6.3%

【金融债券】3月份债券市场共发行各类债券59451.8亿元

【社会物流】一季度全国社会物流总额84.0万亿元 同比增长6.2%

【交通货运】一季度营业性货运量112.9亿吨 同比增长1.5%

【港口货运】一季度港口货物吞吐量36.3亿吨 同比增长1.6%

【国企利润】一季度国有企业利润总额10187.4亿元 同比增长7.0%

【工业利润】一季度全国规模以上工业企业实现利润总额19555.7亿元 同比增长8.5%

行业动态:

【PMI】4月份钢铁流通业PMI指数为50.6% 环比下降1.8个百分点

【粗钢旬产】4月中旬重点钢企粗钢日产223.56万吨 环比上升0.52%

【钢厂库存】4月中旬重点钢企钢材库存1966.72万吨 环比上升6.38%

【国际钢铁】3月份全球粗钢产量1.610亿吨 同比下降5.8%

【钢铁产量】一季度全国不锈钢粗钢产量801.1万吨 同比下降8%

【钢铁利润】一季度黑色金属冶炼和压延加工业实现利润总额422.4亿元 同比下降49.7%

【钢铁利润】一季度重点钢铁企业实现利润553亿元 同比下降25.8%

下游需求:

【交通投资】一季度交通固定资产投资6360亿元 同比增长9.8%

【电力投资】一季度全国主要发电企业电源工程建设投资814亿元 同比增长2.5%

关键词: 兰格钢铁

相关推荐

-

一季度陕煤入渝达401.24万吨 成重庆外调煤炭资源主力

一季度陕煤入渝达401.24万吨 成重庆外调煤炭资源主力 -

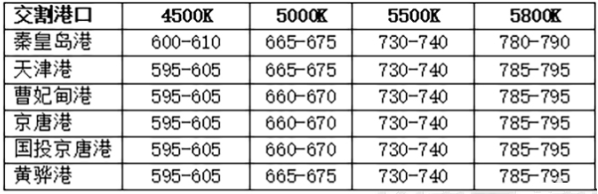

港口市场供需双弱交割僵持 部分电厂开始招标采购

港口市场供需双弱交割僵持 部分电厂开始招标采购 -

28日早盘建材市场价格暂稳 唐山钢坯直发成交偏弱

28日早盘建材市场价格暂稳 唐山钢坯直发成交偏弱 -

沿海八省电厂日耗下降 港口市场煤供应将进一步趋紧

沿海八省电厂日耗下降 港口市场煤供应将进一步趋紧 -

龙州县检察院:开展“飞线充电”整治公益诉讼专项监

龙州县检察院:开展“飞线充电”整治公益诉讼专项监 -

玉林市福绵区消防救援大队:开展经营性自建房消防安

玉林市福绵区消防救援大队:开展经营性自建房消防安 -

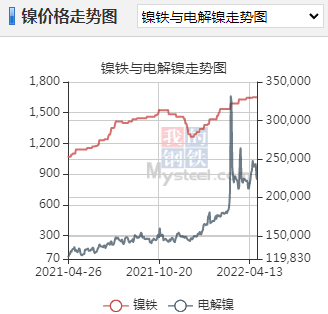

供应偏紧格局持续 伦镍价格持续高位

供应偏紧格局持续 伦镍价格持续高位 -

燃料油2209合约呈放量减仓 期价重心显著下移

燃料油2209合约呈放量减仓 期价重心显著下移 -

提前至4月20日!大秦线检修时间一改再改

提前至4月20日!大秦线检修时间一改再改 -

工业用电负荷偏弱 煤炭市场活跃度预期或再次提升

工业用电负荷偏弱 煤炭市场活跃度预期或再次提升 -

泉州1166家涉农生产经营单位全部复工 日产量高于20

泉州1166家涉农生产经营单位全部复工 日产量高于20 -

鲤城交警:重点整治电动自行车交通违法行为305起

鲤城交警:重点整治电动自行车交通违法行为305起 -

一季度铁水产量同比下降 铁矿石价格还在反弹?

一季度铁水产量同比下降 铁矿石价格还在反弹? -

太原局将检修时间提前至4月20日 为电厂补库做准备

太原局将检修时间提前至4月20日 为电厂补库做准备 -

喜讯!宁夏建龙年产60万吨高炉矿渣粉项目成功投产

喜讯!宁夏建龙年产60万吨高炉矿渣粉项目成功投产 -

国家统计局:2022年3月份中国钢筋产量同比下降11.9%

国家统计局:2022年3月份中国钢筋产量同比下降11.9%

热点图集

-

KCM柯尔凯思:全球领先的外汇交易平台

KCM柯尔凯思:全球领先的外汇交易平台 -

北京师范大学香港浸会大学4+0本科报名条件解读

北京师范大学香港浸会大学4+0本科报名条件解读 -

用坚守诠释担当 维也纳酒店筑建防疫坚强堡垒

用坚守诠释担当 维也纳酒店筑建防疫坚强堡垒 -

五月天的福利,空降元培商学院!

五月天的福利,空降元培商学院! -

兰格预测:强预期引领现实转换 节后钢市将迎来涨势

兰格预测:强预期引领现实转换 节后钢市将迎来涨势 -

初亲乐益生菌怎么样?有益菌群增强机体免疫力!

初亲乐益生菌怎么样?有益菌群增强机体免疫力! -

锦江都城酒店丨坚守阵地,共同抗疫:“我们,没有孤

锦江都城酒店丨坚守阵地,共同抗疫:“我们,没有孤 -

浣小亲益生菌为何受欢迎,有益生守护让健康随行!

浣小亲益生菌为何受欢迎,有益生守护让健康随行! - 明天油价上涨吗?2022年4月29日汽油柴油上调多少钱

- 2022年一季度天津GDP总量多少亿?经济生产总值是多

- 29日西安市场建材成交量

- 【异动股】券商概念板块高开,太平洋(601099.CN)涨10.2%

- [周评]东北:市场陆续复工,沈阳地区价格上涨(4.25

- 皖北煤电集团任楼煤矿:这个工作面多创效1000万

- 天鼎证券:锂电池、半导体等赛道股情绪爆发后 适当

- 改善中控室办公环境 提升企业形象