煤炭现货价格大幅回落 需求缓慢复苏

在政策稳价和供给提升的背景下,煤炭现货价格大幅回落。第一阶段的下跌,是因为在国家政策震慑之下,出现的摧枯拉朽式下跌。而第二阶段,煤价回落的原因,主要是需求减弱、下游拉运不积极造成的。正值用煤淡季,沿海电厂日耗维持低位,库存有所增补,均已达到7-12天,补库压力逐渐缓解。截止目前,北方港口现货价格较10月16日最高点下跌了57%。从本周开始,询货增多,下游拉运恢复,但交割数量不多。值得注意的是,在火电占据主导,临近寒冬,以及碳中和的大背景下,煤价回落至三五百元水平也不可能。因此,用户抓紧拉煤、全力补库才是上上策。

产地方面,上周市场下行,客户观望,用户暂停采购,煤矿销售转差,部分煤矿库存顶仓,产量下降,价格下调。而需求端电厂库存增加,采购节奏被压制。从周二开始,产地煤价逐渐转稳。周三开始,港口低价货源减少,下游采购价格略有上浮,市场迎来转机。随着寒潮的即将来临,部分长协和保供订单少的电厂急需补库;煤炭需求的回暖,电厂日耗的恢复,促使市场有企稳可能。

据天气预报,4日至7日,“全能型”冷空气影响我国大部地区,气温将下降8-10摄氏度,部分地区降温幅度可达12-15摄氏度。冷空气影响时间长、降温猛,可能达到寒潮标准,是今年下半年来影响我国范围最广泛的一股冷空气。此外,大范围气温将创今年下半年来新低,冷气甚至会吹到华南地区。5日至7日,中东部会迎来大范围雨雪天气。

展望今年最后两个月,上级主管部门、行业协会及主产地着力推进增产保供工作,产地煤炭有效供应将持续增加,后期终端用煤需求将呈季节性增加。但受钢铁、水泥等高耗能行业限产等因素影响,煤炭需求的增幅或受一定限制。尽管最后两个月仍有新增产能投放,但由于:今年总体处于供需偏紧状态,且经济快速复苏、煤炭库存消耗较多;加之进入冬季,电厂日耗可能会出现爆发式增长。综合判断,11月、12月供需缺口较10月将有所缩小,但短期内的供给增量,难以扭转最后两个月的供需偏紧格局。尤其寒冬腊月,一旦出现极寒天气,或者港口长时间封航等情况,都可能会促使市场短暂趋紧。因此,矿路港航电各方要加强协调合作,认真应对,确保煤炭运输大通道保持畅通。(宫海玲)

相关推荐

- 煤炭现货价格大幅回落 需求缓慢复苏

-

天胶供应逐渐回升 沪胶维持振荡偏弱运行

天胶供应逐渐回升 沪胶维持振荡偏弱运行 -

豆粕价格承压下跌 短期豆粕振荡走弱

豆粕价格承压下跌 短期豆粕振荡走弱 -

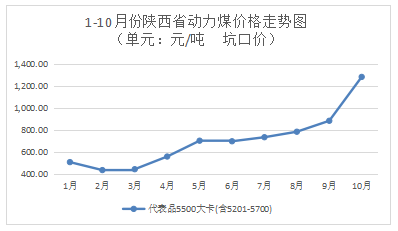

陕西省煤炭市场需求旺盛 煤炭消费持快增长态势

陕西省煤炭市场需求旺盛 煤炭消费持快增长态势 -

J2201合约大幅下跌 黑色期货涨跌互现

J2201合约大幅下跌 黑色期货涨跌互现 -

国内建筑钢材价格或延续弱势 钢厂库存明显增加

国内建筑钢材价格或延续弱势 钢厂库存明显增加 -

动力煤期货连续三板跌停 商品市场空头氛围浓重

动力煤期货连续三板跌停 商品市场空头氛围浓重 -

炼厂开工负荷下降 沥青下游市场需求不佳

炼厂开工负荷下降 沥青下游市场需求不佳 -

PTA开工负荷提升 期价或呈区间振荡

PTA开工负荷提升 期价或呈区间振荡 -

国内钢材市场下跌为主 焦煤期货涨超12%

国内钢材市场下跌为主 焦煤期货涨超12% -

建材市场价格暂稳 全国炼钢生铁报价下行

建材市场价格暂稳 全国炼钢生铁报价下行 -

2021年欧盟用钢行业生产同比预增9.3% 钢管需求或复苏

2021年欧盟用钢行业生产同比预增9.3% 钢管需求或复苏 -

铁合金期货价格持续下跌 关注基差修复

铁合金期货价格持续下跌 关注基差修复 -

CBOT大豆价格平稳 美豆新作供应预期偏宽松

CBOT大豆价格平稳 美豆新作供应预期偏宽松 -

燃料油期货主力2201合约呈缩量增仓 持仓多空双增

燃料油期货主力2201合约呈缩量增仓 持仓多空双增 -

棕榈油期货高位盘整 卸港延迟现象缓解

棕榈油期货高位盘整 卸港延迟现象缓解

热点图集

-

阿诺医药:生物制药路上,每一次荣膺奖项都是新起点

阿诺医药:生物制药路上,每一次荣膺奖项都是新起点 - 煤炭现货价格大幅回落 需求缓慢复苏

-

首批6艘订单!韩国造船业欲横扫LNG船市场

首批6艘订单!韩国造船业欲横扫LNG船市场 - 运机集团:公司是“以销定产”,目前的销售业务大部

- 快讯:11月8日新兴铸管品种钢出厂下调80-100

- 快讯:8日聊城管坯市场继续跌50-80

- 驻国家发改委纪检监察组加强跟踪评估 将碳达峰碳中

- 石家庄:部分房地产项目需要主体封顶方可获得预售证

- 美的集团:公司旗下的储能业务主要是以储能、光伏为

- 山东港口烟台港加快建设“塞拉利昂—中国”铁矿物流

- 应急管理部:在保供同时加大对违法违规煤矿打击力度

- 快讯:8日重庆镀锌管市场价格降50元

- 快讯:11月8日山西建龙带钢出厂价降80

-

澳洲留学租房能省钱!了解NRAS让你轻松省20%房租

澳洲留学租房能省钱!了解NRAS让你轻松省20%房租 -

迈动互联中标中建集团

迈动互联中标中建集团 - 京鲁船业一艘63500吨散货船命名交船