焦炭开启第四轮提涨,行业盈利中枢上移

新华财经北京3月18日电 (记者何昱璞)本周,全国主流焦炭产区开启自2月末以来的第四轮提涨。山东、河北、山西等多家焦炭生产企业宣布将焦炭出厂价格统一上调200元/吨,目前已累计提涨800元/吨。机构预计此次提涨将在本周全面落地。

业内人士认为,目前上游原材料价格坚挺,叠加焦企开工率不足,下游积极采购,市场供需偏紧,焦企利润回升,上市公司有望受益。

供应偏紧

此次焦炭价格提涨与上游原材料价格上涨等因素有关。

原材料方面,多个产地陆续调整炼焦煤价格。数据显示,3月15日,太原市场、临汾乡宁市场部分炼焦煤每吨上涨幅度为150元-200元。

原材料价格上涨主要是供应偏紧导致的。业内人士表示,主产地煤矿由于环保检查,产量释放有限,叠加疫情影响发运,原煤产量有所下滑,同时下游市场整体需求较旺盛,焦煤供应紧张局面暂时难有明显缓解,导致炼焦煤整体供应依旧偏紧。

下游方面,钢厂整体库存偏低,普遍采购积极,部分前期库存量较小的钢厂近期存在库存告急的情况,对焦炭产品的需求进一步提升。

在上下游供需错配的情况下,今年以来,焦炭价格经历多轮提涨。Mysteel分析认为,目前国内炼焦煤市场延续偏强格局,整体供应依旧偏紧;需求方面,3月14日焦炭价格开始第四轮提涨,市场情绪向好,焦企利润回升,补库意愿较强,支撑短期内炼焦煤市场坚挺运行。

弘业期货表示,焦煤市场整体供应趋紧,支撑出货顺畅的煤矿焦煤价格上涨运行。下游焦炭市场看涨情绪不减,焦企开启第四轮提涨,且部分焦钢企业近期有复产计划,对原料煤需求依旧旺盛。

数据显示,3月15日0时起,山东部分钢厂对焦炭采购价上调200元/吨。目前,山东部分钢厂准一级(湿熄)冶金焦采购价为省内3460元/吨,省外3470元/吨;准一级(干熄)冶金焦价格省内外均执行3910元/吨,二级焦省内外均执行3400元/吨。

焦企受益

业内人士表示,目前,焦化企业开工率开始上升,厂内焦炭库存普遍偏低,行业盈利中枢上移,开工积极性较高。受疫情影响,车辆进出严格,焦企无多余库存,即产即销。下游钢厂高炉复产力度较大,多数钢厂预估可满负荷运行,刚需回升明显。

南华期货表示,在焦炭价格第四轮提涨后,下游钢厂利润被进一步侵蚀,预期第五轮提涨会有难度。

上市公司方面,主要产品价格上涨提振业绩。山西焦化业绩预告显示,预计2021年实现归属于上市公司股东的净利润12.22亿元-12.84亿元,同比增长11.4%-17.05%。业绩变动主要原因是受主营业务影响。公司表示,2021年,我国焦炭市场呈现大涨大跌的走势。2021年一季度受新增焦炉陆续投产供应上升、钢材市场需求收缩等因素影响,焦炭价格震荡下跌;二、三季度,全球经济呈现复苏态势,钢材消费高涨,焦炭需求大增,价格快速上涨;四季度价格快速回落,下游钢材市场消费下滑,焦炭需求持续收缩。

陕西黑猫业绩预告显示,预计2021年实现归属于上市公司股东的净利润15亿元-16亿元,与上年同期(调整后)相比,预计增加13.06亿元-14.06亿元,同比增长672.5%-724%。业绩增长主要是受益焦炭产品量价齐增。陕西黑猫表示,2021年公司主要产品全年产销量大增,其中焦炭、BDO的产销量分别同比增长25%和50%。

目前,陕西黑猫具备焦炭产能780万吨/年,甲醇产能30万吨/年,合成氨产能37万吨/年、LNG产能25万吨/年以及6万吨/年BDO的产能。

相关推荐

-

抖音神曲加持 “汽水音乐”能否在音乐市场杀出一条

抖音神曲加持 “汽水音乐”能否在音乐市场杀出一条 -

2021年安徽省规上服务业实现营业收入4779.4亿元

2021年安徽省规上服务业实现营业收入4779.4亿元 -

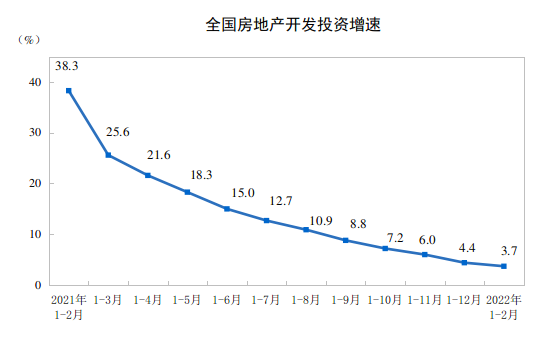

前2月全国房地产开发投资14499亿元 同比增长3.7%

前2月全国房地产开发投资14499亿元 同比增长3.7% -

金融科技赋能老年人群 交行打造手机银行APP“关爱

金融科技赋能老年人群 交行打造手机银行APP“关爱 -

“福装保”护家装消费安全 福建省消委会推出新举措

“福装保”护家装消费安全 福建省消委会推出新举措 -

练好内功补齐短板 产业链供应链显强大韧性

练好内功补齐短板 产业链供应链显强大韧性 -

通车13年!泉州晋江大桥迎来首次维修保养

通车13年!泉州晋江大桥迎来首次维修保养 -

上市不到一年奈雪的茶股价跌超七成 何时才能盈利?

上市不到一年奈雪的茶股价跌超七成 何时才能盈利? -

市场供需两旺 环渤海港口下锚船高位运行

市场供需两旺 环渤海港口下锚船高位运行 -

投资25.38亿元!合新六城际铁路新桥机场站先行工程

投资25.38亿元!合新六城际铁路新桥机场站先行工程 -

打造更秀美的水生态!余杭街道扎实推进2022年河长制

打造更秀美的水生态!余杭街道扎实推进2022年河长制 -

产品进入放量期盈利能力提升 东芯股份多元布局显效

产品进入放量期盈利能力提升 东芯股份多元布局显效 -

合肥市瑶海区“三大行动”紧扣产业转型突破 用心用

合肥市瑶海区“三大行动”紧扣产业转型突破 用心用 -

破解养老服务难题 合肥推进基本养老服务体系建设

破解养老服务难题 合肥推进基本养老服务体系建设 -

发改委启动猪肉收储 短期或对价格形成拖底

发改委启动猪肉收储 短期或对价格形成拖底 -

光伏概念发力走高 宁波能源连续四个交易日涨停

光伏概念发力走高 宁波能源连续四个交易日涨停

热点图集

- 抖音神曲加持 “汽水音乐”能否在音乐市场杀出一条

-

“空气炸锅第一股”上市首日暴涨44% 市值一度超过50亿

“空气炸锅第一股”上市首日暴涨44% 市值一度超过50亿 -

每年可减少碳排放5535吨!菜鸟保税仓屋顶实现光伏用

每年可减少碳排放5535吨!菜鸟保税仓屋顶实现光伏用 -

从地方品牌到声名远扬 胡璧如成西湖龙井界领头羊

从地方品牌到声名远扬 胡璧如成西湖龙井界领头羊 -

新冠药概念股继续走强 港股复星医药拉升涨超18%

新冠药概念股继续走强 港股复星医药拉升涨超18% - 蒲白救护消防大队曹家滩中队喜迎“二月二龙抬头”理

- 朔州煤电铁路管理分公司念好“四字诀” 牢筑疫情防

- 蒲白中心社区迎接矿业公司2021年度目标责任考核

- 快讯:18日唐山带钢宝生136-242系出厂价维稳

- 中信证券:建筑节能、建筑光伏等领域有望迎来景气度

- 巨丰投顾:美联储加息“靴子落地” 中概股迎来连续

-

95号汽油马上破9!朋友圈已被排队加油画面刷屏

95号汽油马上破9!朋友圈已被排队加油画面刷屏 - 港A两市券商股拉升 国盛金控涨停 港股东方证券涨超7%

- 快讯:18日唐山带钢天物顺通145-235系出厂价维稳

- 浙商证券:短期韧性佳长期空间广 看好体育服饰龙头

- 前沿观察|石油市场或将面临“几十年来最大供应危机