全民保·终身养老金破局养老资金难题,给用户“稳稳的幸福”!

随着中国老龄化进程的加快,以及社会保障制度改革的深入,越来越多的人们开始关注未来的养老问题。当传统的“养儿防老”“单位养老”等养老模式逐渐被打破时,人们该如何破解养老困局呢?

事实上,从世界各国的发展经验来看,养老体系建设绝不仅仅是政府的事,只有政府、企业和个人共同参与,才能取得更好的成效。这中间,个人商业养老保险金承担着提高养老金替代率、弥补养老资金缺口的重要使命。为了让人们晚年生活更舒适,很多专家学者都很推荐公众投保商业养老险。

据了解,全民保·终身养老金是一款能够提供终身年金给付的商业养老保险,它还打破了传统养老保险的缴费模式和分红模式,让人们感受到商业养老保险的普惠价值。

全民保·终身养老金与传统养老保险有很大不同。具体来看,“全民保”的具有超低的投保门槛,初次投保最低仅需100元。“全民保”还人性化地设置了灵活地加保模式,用户可以根据自己的资金情况进行加保——既可以选择一次性缴纳保费,也可以按周或者按月加保。加保不限投入金额、投入次数和缴费期限、缴费年限,从根本上解决了用户缴费的后顾之忧。

分红部分,全民保·终身养老金设计上给予用户最大的资金便利,用户在投保满一个月后的对应保单生效日即可参与分红,分红部分可以灵活运用,相比退休后才能领取分红的普通养老保险,“全民保”更得人心。

根据产品约定,女性55周岁、男性60周岁的保单对应生效日后即可领取养老金。全民保是终身制保障产品,如果被保人不幸因为疾病、意外或者是自然身故,保险公司都有给付保障。如果用户在领取养老金之前不幸身故,保险公司将在已缴保费或保单现金价值之间,取较大者赔付;如果已经开始领取养老金但在领取20年内不幸身故,全民保将赔付应领取的金额减去未领取的金额差值。

由此可见,全民保·终身养老金为用户提供安全、稳定的养老资金,助力更多人养老无忧。

温馨提示:本产品为分红型保险,其红利分配具有不确定性。文章内容仅供消费者了解产品特点,具体保障内容请以保险合同为准。您可在中国人民人寿保险官网“公开信息披露”栏目,或在支付宝中搜索“全民保”查阅本产品的详细信息。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

相关推荐

-

雅居移动景观民宿为您提供建造和运营的一站式解决方

雅居移动景观民宿为您提供建造和运营的一站式解决方 -

简爱酸奶:用极致品质满足最“挑剔”的用户需求

简爱酸奶:用极致品质满足最“挑剔”的用户需求 -

花临喜遇见喜礼:相似的喜悦,不同的浪漫

花临喜遇见喜礼:相似的喜悦,不同的浪漫 -

美术宝:个性化在线艺术培养,满足不同需求

美术宝:个性化在线艺术培养,满足不同需求 -

司南导航向河南省测绘地理信息技术中心捐赠设备助力

司南导航向河南省测绘地理信息技术中心捐赠设备助力 -

正规渠道开通微粒贷,千万不要下载虚假APP

正规渠道开通微粒贷,千万不要下载虚假APP -

电视剧《花开山乡》(原《乡村第一书记》)媒体看片

电视剧《花开山乡》(原《乡村第一书记》)媒体看片 -

养生大师苏熳诠释快乐养生之道 苏熳“六不”法再掀

养生大师苏熳诠释快乐养生之道 苏熳“六不”法再掀 -

玉泽皮肤屏障修护保湿霜 让敏感肌换季没烦恼

玉泽皮肤屏障修护保湿霜 让敏感肌换季没烦恼 -

近年风靡市场的“无糖”食品,真的更健康吗?

近年风靡市场的“无糖”食品,真的更健康吗? -

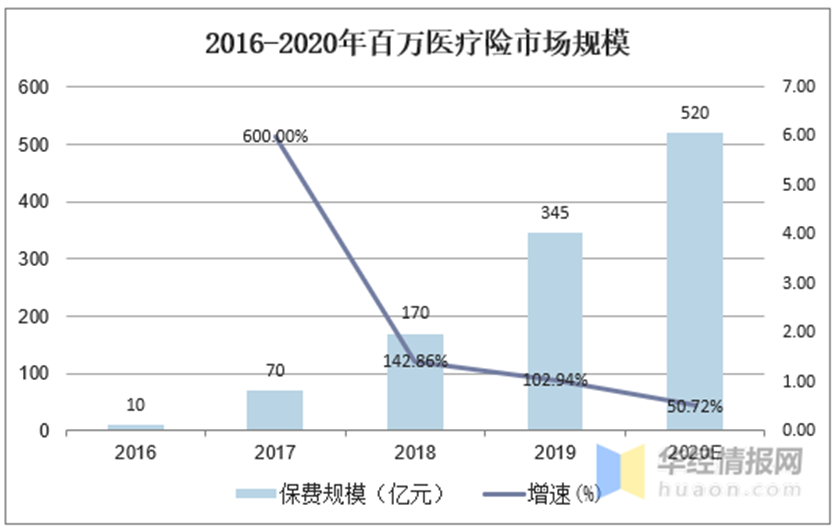

低保额高保障百万医疗险受青睐 轻松集团轻松保坚守

低保额高保障百万医疗险受青睐 轻松集团轻松保坚守 -

SoulApp打击杀猪盘,化身社交平台“清道夫”

SoulApp打击杀猪盘,化身社交平台“清道夫” -

北京宝藏特产零食来北京必买特产之一御食园

北京宝藏特产零食来北京必买特产之一御食园 -

年度资料片“北天药宗”公布 《剑网3》十二周年发

年度资料片“北天药宗”公布 《剑网3》十二周年发 -

小罐茶直播间热闹非凡,杜国楹直播首秀回应网友!

小罐茶直播间热闹非凡,杜国楹直播首秀回应网友! -

小罐茶直播间迎来“尖叫时刻”,杜国楹和张继科一起

小罐茶直播间迎来“尖叫时刻”,杜国楹和张继科一起

热点图集

-

全民保·终身养老金破局养老资金难题,给用户“稳稳

全民保·终身养老金破局养老资金难题,给用户“稳稳 - 雅居移动景观民宿为您提供建造和运营的一站式解决方

- 山东:讲座解读 以考促学

- “火焰蓝”走进亲子乐园 扎实做好消防安全“开学第

- 王凯军:医疗废水处理设施补短板,是防疫新常态下的

- 再议省级环保集团现象:不用过于担心平台市场通吃

- 住建部:1—7月全国新开工改造城镇老旧小区4.22万个

- 36家上市钢企上半年实现净利超750亿元

- 8月中国工程机械市场指数107.56,同比下降18.61%

- 立达信:上半年净利润1.79亿元同比增长6.5%

- 唐山市开展钢铁、焦化行业自行监测帮扶指导

- 唐山丰南区创新举措提升钢铁行业,助力高质量发展

- 27日夜盘期螺2201:5242高开盘整,今早冲高

- 30日焦煤期货开盘2550元小幅高开

- 27日夜盘期螺2201:5242高开盘整,今早冲高

- 快讯:30日唐山工字钢价格涨10-30部分稳