钢来钢往钢铁研究院专家为您重磅解读黑色板块供需矛盾及风险管理策略

为帮助钢材产业从业人员了解更多钢材市场近期行情及应对策略,钢来钢往“钢铁研究院”新一期的直播节目邀请到了中信期货商品策略研究员唐运以及钢铁行业资深分析师韩烨辉,针对目前的宏观市场环境、钢铁供需矛盾、原料供需矛盾及应对策略等方面为大家做了详细的解读与分享。

唐运老师首先分析了宏观市场环境。他表示,2021年上半年央行的货币政策组合是“稳货币”与“紧信用”,未来央行货币政策大概率会走向“宽货币”叠加“稳信用”。从金融驱动分析,第四季度海外流动性收紧,市场风险偏好下行,而国内虽然流动性相较于第三季度边际偏宽松,但货币、信用、实际需求的传导存在时至,金融属性驱动趋弱,对高估值的支撑或将持续减弱。

接下来,唐运老师分析了目前钢材市场的供需矛盾。从需求端来看,目房地产严控趋势依旧,房企加速销售竣工的高周转模式受到抑制,资金压力放大。除了三道红线等政策压制外,今年的供地不足也是另一问题所在。基建方面,8月地方专项债发行进度约在50.49%左右,结合近期政策明确表态要加快地方债发行、适度超前进行基础设施建设,后几个月基建有发力空间,但在隐性债务监管下,基建或将倾向于托而不举。

在外需方面,美国库存已经增至较高水平,加上PMI新出口订单连续收缩下降,预示着外需或将持续下降。从制造业方面来看,工程机械销量、汽车产量以及家电产量的同比增速均出现快速下滑,重卡和挖掘机销量同比下降了52%和21%,汽车同比增速由-1.8%下降至-7.4%,家电类同比增速由8.2%降至-5.0%,叠加地产、基建和外需同时走弱,预计第四季度用钢需求不容乐观。

从供应端来看,6月份后粗钢生产减产显著。5月至8月,国内粗钢月产量分别为9808万吨、9388万吨、8679万吨和8324万吨,粗钢日产量最高的4月份日均产量为326.2万吨,但8月已下降到268.52万吨,降幅高达17.68%。8月份统计局口径下,粗钢产量为8368.5万吨,折合日均269.95万吨。按照粗钢平控政策计算,在原有口径下,9-12月剩余粗钢产量为31998万吨,折合日均260万吨,而若按照调整口径计算,日均粗钢产量为268.27万吨,即粗钢压减下方空间有限。但若叠加能耗双控的影响,假设在11月底完成平控政策,则日均粗钢产量或将下降至250万吨,这将进一步扩大供需缺口。

最后,唐老师为大家分析了钢铁产业的原料供需矛盾。他表示,在粗钢平控政策叠加双控的政策下,生铁产量8月为230万吨/日。8月钢铁比为1.163,已降到历史较低水平,废钢可调节空间相对有限。若9-11月完成平控目标,生铁将降至222万吨/日。按照原料比例折算,铁矿需求将继续减少12.8万吨/日,焦炭需求减少4万吨/日,焦煤需求减少5.2万吨/日。从供需平衡角度来看,第四季度铁矿供应无疑会过剩,焦煤供需将微过剩,焦炭基本平衡。

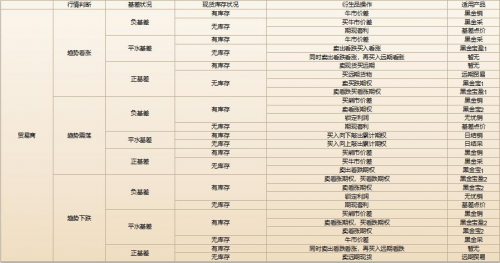

接下来,特许金融分析师,金融风险管理师韩烨辉老师为大家讲解了钢市的风险应对策略。韩老师表示,在不确定的市场环境之下,钢企可以根据自己的风险承受能力,利用风险控制、风险对冲以及风险转移等管理策略去适当的降低经营风险,提升利润空间。

韩烨辉老师表示,基于行情判断、基差状况、现货库存状况的不同,可以选择钢来钢往的黑金无忧销、黑金托盘宝、黑金销、黑金采等不同的衍生品来应对不同的需求场景。例如,当趋势看涨,基差为负,企业有库存积压的情况下,如果企业选择持有现货等待,当价格上涨时可以达到增加销售收入的目的,但当价格下跌时则错过了最佳销售的时机。作为销售方,是天然的价格上涨受益者,所以可以在看涨的情况下,选择钢来钢往黑金销来为自己获取更多利益。

对于有库存的企业,价格大幅上涨对于企业是潜在大幅获益的时候,涨幅越大,企业销售获利越多。另外,黑金销确定的价格,也是结合期现价差确定的,而且期货涨的越多,还会有相应幅度的补贴,没有超额风险。若企业担心价格大幅下跌,黑金销给予的月息补贴不足以弥补库存贬值的损失。实际中,黑金销更多是帮企业获得库存货物的增值,如果担心价格趋势会大幅下跌,企业可以选择其他组合的衍生产品进行风险管理。

“钢铁研究院”是由智慧钢铁产业互联网平台钢来钢往推出的一档系列直播节目,旨在打开钢铁产业发展新业态,促进钢铁产业的健康智能发展。“钢铁研究院”每期直播节目都将邀请行业资深大咖、重磅嘉宾,针对行业宏观环境、钢铁产业数据以及创新技术,共同分析、探讨钢铁产业上下游的发展。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

相关推荐

- 钢来钢往钢铁研究院专家为您重磅解读黑色板块供需矛

-

永和豆浆亮相广东团餐发布会,以品质与信誉赢得广泛

永和豆浆亮相广东团餐发布会,以品质与信誉赢得广泛 -

远东控股蝉联中国企业500强,蒋锡培受邀出席高峰论坛

远东控股蝉联中国企业500强,蒋锡培受邀出席高峰论坛 -

深度适配WPS,科大讯飞智能办公本操作简便更容易上手

深度适配WPS,科大讯飞智能办公本操作简便更容易上手 -

强强联合 苏州金龙助云南凡途“逆市”加码后疫情时

强强联合 苏州金龙助云南凡途“逆市”加码后疫情时 -

仁诚兴业APP致力于打造平台化的投研支撑体系

仁诚兴业APP致力于打造平台化的投研支撑体系 -

2021传鉴国际创意节 赛伯温企业咨询孟庆东接受传鉴

2021传鉴国际创意节 赛伯温企业咨询孟庆东接受传鉴 -

见证新势能,7天酒店3.0插旗成都

见证新势能,7天酒店3.0插旗成都 -

住宿新体验,速8酒店赤峰市政府南广场店

住宿新体验,速8酒店赤峰市政府南广场店 -

住速8酒店明光南湖公园火车站店,让旅途更安心

住速8酒店明光南湖公园火车站店,让旅途更安心 -

速8酒店推荐:天府水乡,古蜀之源

速8酒店推荐:天府水乡,古蜀之源 -

小马AI陪练,孩子的专属音乐陪练

小马AI陪练,孩子的专属音乐陪练 -

秋天运动黄金季 开元骨科运动医学科为健康护航

秋天运动黄金季 开元骨科运动医学科为健康护航 -

慢严舒柠教师关爱公益活动完美收官

慢严舒柠教师关爱公益活动完美收官 -

知识产权GDP占比再创新高,鱼爪网带来最新讯息

知识产权GDP占比再创新高,鱼爪网带来最新讯息 -

|“绿色空间”和“产学研”模式成为大会新增议题

|“绿色空间”和“产学研”模式成为大会新增议题

热点图集

- 钢来钢往钢铁研究院专家为您重磅解读黑色板块供需矛

- 永和豆浆亮相广东团餐发布会,以品质与信誉赢得广泛

- 远东控股蝉联中国企业500强,蒋锡培受邀出席高峰论坛

-

东莞红色文化教育培训基地多种形式搞好红色文化传播

东莞红色文化教育培训基地多种形式搞好红色文化传播 - 深度适配WPS,科大讯飞智能办公本操作简便更容易上手

- 强强联合 苏州金龙助云南凡途“逆市”加码后疫情时

- 仁诚兴业APP致力于打造平台化的投研支撑体系

- 2021传鉴国际创意节 赛伯温企业咨询孟庆东接受传鉴

- 宜人金科:用公益逻辑培养未来金融精英

-

专访石帆:一个16年职业交易员的深度解读

专访石帆:一个16年职业交易员的深度解读 - 道交事故无钱医治 紫金路救全力救助

- 见证新势能,7天酒店3.0插旗成都

- 住宿新体验,速8酒店赤峰市政府南广场店

- 住速8酒店明光南湖公园火车站店,让旅途更安心

- 速8酒店推荐:天府水乡,古蜀之源

- 富利港美股:港股大型科技股开始全线杀跌