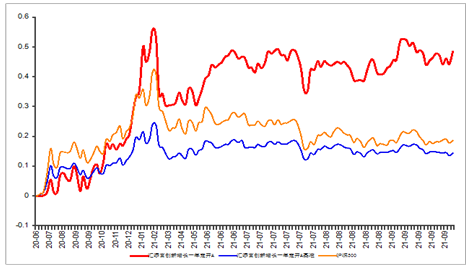

百融云创释放成长优势 中泰证券首次覆盖评级为买入中金维持优胜评级

日前上榜“2021中国金融数字化转型先锋企业TOP 50”的百融云创(百融云06608.HK)本周发布了三季度运营简报,作为国内最懂金融机构发展需求的数字化升级合作伙伴,公司业务规模延续扩张势头。中泰证券发布首次覆盖报告称,百融云创(百融云06608.HK)处于成长期,首次给予“买入”评级 ,对应2022年35倍PE的目标估值水平,对应目标市值90亿港元;中金认为,公司产品生态日趋多元,不断回购股票增强投资者信心,维持优胜评级,目标价为18.1港元。

11月初,百融云创(百融云06608.HK)成功上榜由赛迪顾问发布的“2021中国金融数字化转型先锋企业TOP 50”。该评选主要甄别入围单位三方面的创新逻辑与能力,包括聚焦数字化转型中的场景创新、自主创新领域突破与金融用户体验提升。实质是考验业内高科技平台对禀赋各异的金融机构数字化升级策略是否具备足够深刻的辨识能力、是否掌握独立的高定制化AI方案技术内核,以及是否拥有过硬的部署经验。

科技赋能在金融业务实践中的转化力是数字金融的二级创新和增长曲线。赛迪顾问认为,数字化转型不仅仅是业务流程的简单线上化,随着AI、云计算等与金融业务的全方位渗透与融合,如何把握并提升金融科技的驱动力,将成为打造金融行业数字化生存能力的关键。

百融云创(百融云06608.HK)的竞争优势不但赢得业内高度认可,而且从年内各期的运营数据中也得以体现。从本周公布的三季度简报看,百融云创(百融云06608.HK)今年前9个月实现总收入人民币11.93亿元,同比增56%,已超2020年全年收入总规模。报告期内,公司三大业务中智能分析与运营的收入占总营收之比达42%,精准营销与保险分销的收入占比大致平分秋色;同比方面看,精准营销收入增幅高达107%,显著超越另两项业务双双上升逾40%的表现。

关于百融云创(百融云06608.HK)的业务品质及发展,中泰证券最新报告显示,公司处于成长期,具备数据与客户基础、合规等方面的优势,其运营保持轻资产模式灵活性;三大主业的商业逻辑成熟,一直以来数据分析是收入占比最高的业务,依托有效的金融服务商客户BD模式,该业务有良好的客群覆盖率,数据库安全性高,毛利率稳定,公司目前在国内独立金融数据分析服务市场中的市占率排名居首。

中金最新观点认为,百融云创(百融云06608.HK)对金融机构的了解比许多IT公司都要深入。精准营销和保险分销业务增长迅速,公司主业结构获得优化;收购北京众联享付科技将有助于公司丰富产品生态系统,提高ARPU与核心客户保留率。公司将继续加大研发投入,专注于隐私保护计算等前沿领域,中金相信这些技术将助其巩固在市场上的领先地位、释放业务的货币化潜力。

关于百融云创(百融云06608.HK)的收入及估值前景,中泰证券预计公司2021年至2023年的营业收入将分别达到 15.92亿元、20.64亿元和26.27亿元;给予2022年35倍PE的目标估值,对应市值提升至90亿港元,故给予公司“买入”评级。同花顺IFIND数据显示,百融云创(百融云06608.HK)近期平均市值处于58亿港元的水平。中金表示,维持公司2021年和2022年的盈利预期不变;公司自6月以来持续回购股份,回购资金近1.4亿港元(不足回购计划的38%),此将增强投资者的信心,继续维持公司优胜评级,提供51%的估值上行空间,预计2021年与2022年PE分别为40.7 倍和35.0倍。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

相关推荐

-

匠心传递初心,服务引领未来-上考网

匠心传递初心,服务引领未来-上考网 -

舒蕾:冬季秀发愈发毛躁?蚕丝白宝瓶为你开启柔顺之

舒蕾:冬季秀发愈发毛躁?蚕丝白宝瓶为你开启柔顺之 -

科学护肤品牌Dr.Jart+蒂佳婷亮相2021进博会 展现护

科学护肤品牌Dr.Jart+蒂佳婷亮相2021进博会 展现护 -

当女性审美更趋多元,莱绅通灵怎么样应对?

当女性审美更趋多元,莱绅通灵怎么样应对? -

为什么国人都偏爱一汽-大众探岳?原因有这些!

为什么国人都偏爱一汽-大众探岳?原因有这些! -

若派极窄推拉门 | 简而不凡,颜值与实力并存

若派极窄推拉门 | 简而不凡,颜值与实力并存 -

温度服务 全新升级——利安人寿数字化智能微信服务

温度服务 全新升级——利安人寿数字化智能微信服务 -

学习流程、学习方法、学习工具:京秋学业系统的创新

学习流程、学习方法、学习工具:京秋学业系统的创新 -

数禾科技积极迈开数字化转型脚步,金融科技赋能智慧

数禾科技积极迈开数字化转型脚步,金融科技赋能智慧 -

经常按摩会有哪些改变?乐摩吧共享按摩椅随时随地享

经常按摩会有哪些改变?乐摩吧共享按摩椅随时随地享 -

发力儿童体育教育市场,博瑜青少儿体能俱乐部创立儿

发力儿童体育教育市场,博瑜青少儿体能俱乐部创立儿 -

突破“悦客”想象力,建发商管2021造悦节蝶变再升级

突破“悦客”想象力,建发商管2021造悦节蝶变再升级 -

不锈钢管件5G平台----亮相进博会,走进不锈钢管件新

不锈钢管件5G平台----亮相进博会,走进不锈钢管件新 -

被“以白为美”绑架的中国式审美,美丽修行提出新见

被“以白为美”绑架的中国式审美,美丽修行提出新见 -

首批北交所主题基金来了!聚焦专精特新“小巨人”

首批北交所主题基金来了!聚焦专精特新“小巨人” -

聚焦汽车智能化,星砺达科技打造智能座舱解决方案

聚焦汽车智能化,星砺达科技打造智能座舱解决方案

热点图集

-

百融云创释放成长优势 中泰证券首次覆盖评级为买入

百融云创释放成长优势 中泰证券首次覆盖评级为买入 - 国家能源集团广东公司三个燃气热电联产项目获得核准

- 国家能源集团海南公司融入自贸港建设发展提速

- 快讯:19日铁矿石普指91.3涨4.1 MB指数91.69涨4.42

- 上交所发布营业收入扣除指南 精准打击空壳公司

- “医疗AI第一股”鹰瞳科技:加速商业化 有信心保持

- 打新成功却不交钱?规范一级市场举措有力 年内已有

- 中骏集团董事局主席黄朝阳获“南安慈善家”荣誉

- 虹宇宙来了?一封公开信 两个涨停!上交所火速予以

- 一封公开信价值逾50亿?天下秀搭上“元宇宙”概念连

- 网易入选恒生指数成分股

- 哔哩哔哩拟发售总额14亿美元的2026年到期可换股优先

- 莫德纳、辉瑞宣布获得美国食品药品监督管理局(FDA

- 辉瑞美股盘前涨幅扩大至2%

- 隔夜外盘:欧美股市多数下跌 纳指创收盘新高

- 二次上市通过港交所聆讯!微博超75%月活用户为Z世代