天娱数科卸下历史包袱,2024年轻装上阵不改长期趋势

1月30日晚间,天娱数科(证券代码:002354)发布2023年度业绩预告,预计2023年归属于上市公司股东的净利润亏损9亿元—12.5亿元。对于业绩亏损原因,天娱数科在公告中称,不在公司合并报表范围内的部分参股公司报告期内的经营业绩下滑明显,公司拟对部分参股公司计提长期股权投资减值准备,将对公司净利润产生不利影响。

减值计提已较为充分,卸下包袱轻装上阵

公告显示,其中减值金额较大的参股公司分别为数字营销公司DotC以及全国性棋牌休闲游戏平台嘉兴乐玩。

公司表示,受海外市场波动和竞争加剧等因素影响,DotC业务近年来持续萎缩,之后DotC尝试国内媒体代理、游戏及工具应用等新项目。2023年,DotC各新项目运营均未能达到预期,导致收入、利润进一步出现大幅下滑,并拟在2023年度计提大额商誉减值准备,财务状况愈发堪忧。基于以上情况,公司拟对持有的DotC 33.71%股权计提长期股权投资减值准备。

嘉兴乐玩则是受市场竞争加剧等因素影响,收入和利润出现下滑,特别是2023年第四季度以来下滑明显。基于以上情况,公司拟对持有的嘉兴乐玩42%股权计提长期股权投资减值准备。

据公开资料显示,2017年1月25日,天神娱乐(天娱数科前身)发布《关于收购嘉兴乐玩网络科技有限公司42%股权公告》。2017年6月13日,天神娱乐(天娱数科前身)发布《关于公司以全资子公司股权对外投资暨关联交易的公告》,宣布以Avazu作价投资DotC,取得DotC公司30.58%股权。

“对比后不难看出,天娱数科对两家公司的减值计提已较为充分。虽然2023年受减值短期影响净利润预亏,但不改公司长期趋势。”相关人士表示。自业务转型以来,天娱数科在持续深入既有优质业务、保持收入稳定增长的同时,也在积极开拓新业务。目前,公司以“山西数据流量谷”为载体布局的数据流量业务已发展成为营收主力,其中AI数字人业务与数字园区业务发展势头迅猛。

紧抓数字经济新蓝海,不改公司长期趋势

若剔除部分参股公司长投减值的影响,整体看2023年天娱数科的各项业务经营情况是颇有看点的。在完成重整后,近年来天娱数科积极拥抱人工智能科技浪潮和数字经济时代机遇,已在多个成长型赛道实现布局。

其AI数字人业务在2023年陆续推出了元享智能云平台、数字魔盒、魔境、去拍等数字人产品矩阵,并在文旅、金融、电商、营销等行业不断拓展应用场景,服务2B、2G、2C多元用户群体,推动技术应用落地创收。

另外,在数字园区方面,天娱数科重点打造的“全国数据要素第一园”——山西数据流量生态园经过3年多的发展,已经吸引了732家企业入驻,数据要素流通规模累计突破41亿元,并在2023年进入全面丰收期。

事实上,近年来国家层面针对数据要素产业的顶层设计,已经成为未来中国经济发展的重要风向标。1月4日,国家数据局等17个部门联合印发《“数据要素x”三年行动计划(2024—2026年)》。这也是国家数据局挂牌成立后,主导发布的首个文件。从这个角度看,天娱数科在数据要素赛道经过3年多的探索,已经走在了行业前列。

国家数据局局长刘烈宏近日表示:“当前,以数据为关键要素的数字经济发展方兴未艾,数据要素乘数效应初步显现。随着产业数字化深入推进,还会产生更多、更有价值的数据,也会创造更加丰富的应用场景,更会衍生新的业态。”

随着天娱数科在数字园区、AI数字人、直播电商等业务线上不断运用新技术,开发新模式,拓展新场景,未来有望重拾强劲的增长动能。而公司对相关参股公司长期股权投资的减值计提,也相当于进一步卸下了历史包袱,接下来可以轻装上阵。

发展迅猛,有望进入创新红利收获期

经过近几年的调整布局,天娱数科在新兴业务上的投入已初见成效,有望进入创新红利收获期。

山西数据流量生态园已于2023年底完成“由园升谷”进程,开启了山西数据流量谷的新篇章,在物理空间、运营模式以及品牌影响力方面实现全方位升级,有望在2023年全面丰收的基础上再上一个台阶,为天娱数科在数据要素赛道上的发展注入更强大的动能。2024年山西省政府工作报告已明确指出“发展壮大山西数据流量谷,建设‘数据要素x’试点”。

另外,天娱数科旗下专注于AI数字人业务的子公司——智境云创,也于近日完成了品牌战略升级,提出了新阶段的“1+4”发展战略,利用其在虚拟数字人、AIGC、多模态、空间计算、MR等软硬件层面的技术优势和应用场景优势,积极推进海外市场布局,扎根北京,辐射全球,通过天娱数科丰富的海外市场资源将技术、产品、应用推广到北美、中东、东南亚等地区。

整体来看,2024年天娱数科将继续拥抱人工智能科技浪潮及数字经济产业革命,在巩固原有业务的基础上,全面发力新兴业务,扩大盈利规模和市场空间,争取让前期投入开花结果,收获创新红利。

关键词:

相关推荐

-

提供智慧转型方案,天九共享集团助力企业转型实现转

提供智慧转型方案,天九共享集团助力企业转型实现转 -

科大讯飞引领人工智能新潮流,展现品牌新形象

科大讯飞引领人工智能新潮流,展现品牌新形象 -

君乐宝集团出席第十四届中国奶业大会,与业内人士共

君乐宝集团出席第十四届中国奶业大会,与业内人士共 -

君乐宝集团参加中国奶业大会,深入探讨行业未来

君乐宝集团参加中国奶业大会,深入探讨行业未来 -

倾情“绒”合,共创牦牛绒可持续时尚发展

倾情“绒”合,共创牦牛绒可持续时尚发展 -

伊利股份持续践行国际化战略 赢得国际社会高度认可

伊利股份持续践行国际化战略 赢得国际社会高度认可 -

秭方资本王显亮联合环球财富资本签约领头协议一千七

秭方资本王显亮联合环球财富资本签约领头协议一千七 -

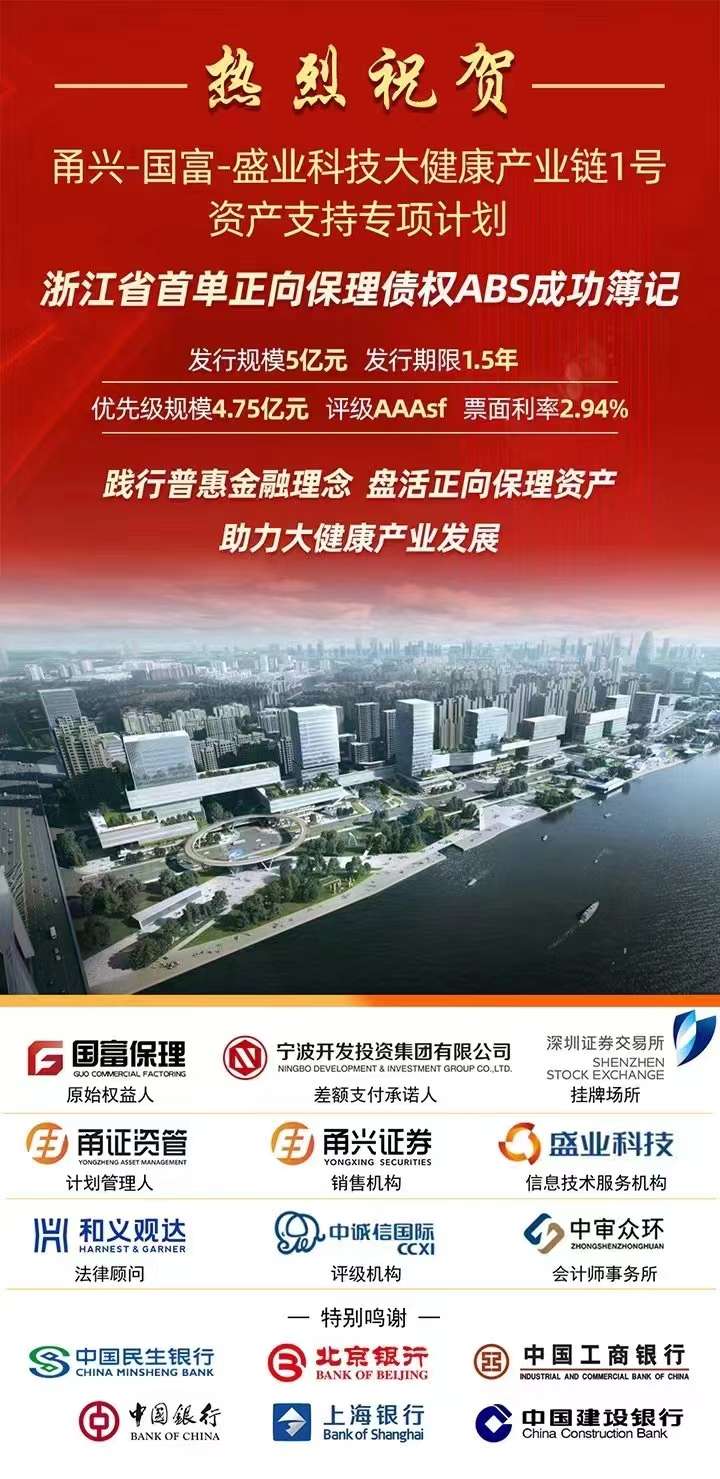

国富保理首单正向保理ABS成功簿记,盘活存量资产助

国富保理首单正向保理ABS成功簿记,盘活存量资产助 - 国富保理首单正向保理ABS成功簿记,盘活存量资产助

-

实干笃行,高质发展——北京在明律师事务所2023年度

实干笃行,高质发展——北京在明律师事务所2023年度 -

半导体存储芯片产业爆发,longsys江波龙携元成苏州

半导体存储芯片产业爆发,longsys江波龙携元成苏州 - 半导体存储芯片产业爆发,longsys江波龙携元成苏州

-

护眼又提效,科大讯飞AI学习机T20 Pro引领孩子健康

护眼又提效,科大讯飞AI学习机T20 Pro引领孩子健康 -

Quintus高压热处理工艺可支持HIP和STA热处理同时进

Quintus高压热处理工艺可支持HIP和STA热处理同时进 -

Dbank超级比特币矿场投产 BitGood智能算力上线

Dbank超级比特币矿场投产 BitGood智能算力上线 -

青春创客齐中祥:泛癌筛查黑科技,提前1-4年预测癌

青春创客齐中祥:泛癌筛查黑科技,提前1-4年预测癌

热点图集

-

天娱数科卸下历史包袱,2024年轻装上阵不改长期趋势

天娱数科卸下历史包袱,2024年轻装上阵不改长期趋势 -

恢复青春不一定要付出太多代价,GOURI平滑拉皮术值

恢复青春不一定要付出太多代价,GOURI平滑拉皮术值 - 提供智慧转型方案,天九共享集团助力企业转型实现转

- 富邦华一银行获批非金融企业债务融资工具承销商资格

- 科大讯飞引领人工智能新潮流,展现品牌新形象

- 君乐宝集团出席第十四届中国奶业大会,与业内人士共

- 君乐宝集团参加中国奶业大会,深入探讨行业未来

- 倾情“绒”合,共创牦牛绒可持续时尚发展

- 伊利股份持续践行国际化战略 赢得国际社会高度认可

- 秭方资本王显亮联合环球财富资本签约领头协议一千七

- 以数字科技解决“首贷难”,盛业践行普惠金融助力中

- 国富保理首单正向保理ABS成功簿记,盘活存量资产助

- 国富保理首单正向保理ABS成功簿记,盘活存量资产助

- 实干笃行,高质发展——北京在明律师事务所2023年度

- 中国商会创新发展大会暨2023福布斯中国商业发展论坛

- 半导体存储芯片产业爆发,longsys江波龙携元成苏州