亚钾国际2024年一季报:业绩下滑原因几何?

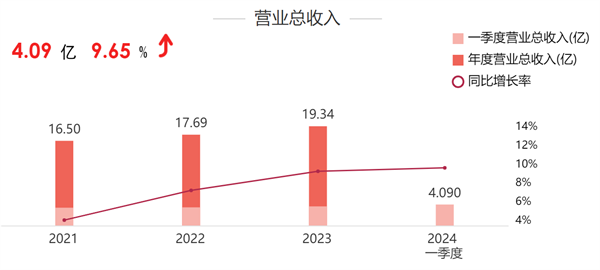

4月29日,亚钾国际(000893)发布2024年一季度业绩报告。报告期内,公司实现营业收入6.33亿元,较上年同期减少25.89%;扣非归母净利润8065万元,较上年同期减少75.82%。从钾肥产销量来看,一季度实现产量43万吨、销量29.85万吨,较2023年一季度的31.77万吨、26.53万吨分别增长35.35%、12.51%;由此测算公司单吨营业成本为995元/吨,较去年同期下降8.39%。

亚钾国际虽然在成本管控上有所进步,但业绩依然同比下滑,根据其财报数据分析推测可能受以下几方面因素影响:

第一,根据年报及一季报披露推算,截至2024年3月底,公司有21.02万吨待消化期末库存,或为业绩下滑主要原因之一。去年同期,公司曾表示“2023年第一季度销量26.53万吨环比下降 20%,受钾肥进口备案影响,近6万吨无法计入收入只能算作库存”。不知今年是否同样受在途已售货物的收入确认影响,导致时点收入偏低。如果21.02万吨库存全部销售,根据公司一季度2122元/吨的单吨营收测算,2024年一季度营收预计10.79亿元,同比增长26%。

第二,公司预计提的出口关税及股东分红税也是影响其业绩因素之一。一季报披露,老挝政府自2023年10月1日起对氯化钾出口按7%税率征收出口关税,同时征收股东分红税。公司累计计提出口关税9172.51万元,这包括了2023年度的4718.46万元以及一季度的4454.05万元,同时还包括1100万元的股东分红税。公司已收到甘蒙省计投厅《关于甘蒙省工业园区内的钾肥产品出口关税以及相关税金的政策》的回复函,甘蒙省计投厅表示已与相关部委协商关于公司申请免除钾肥出口关税及股东分红税,与相关部委协商后基本支持公司的申请并已向政府汇报。若公司在未来获得老挝政府关于免除钾肥出口关税及股东分红税的政令且其中涉及免除上述出口关税与股东分红税,公司将在收到政令时转回上述出口关税与和股东分红税。

第三,2024年一季度国内钾肥市场价格下跌,也造成了行业整体业绩下滑。今年一季度,粮食价格下滑,终端市场需求受限,俄罗斯和白俄罗斯向中国钾肥供应增加,导致市场价格下降。据市场消息,2024年1月和2月,我国从俄罗斯进口钾肥合同价格定为320美元,但3月和4月没有签订合同,这或许是因为在过去的两个月里买方和卖方价格的观念出现了不同。最新消息称,5月份边贸可能会继续暂停进口。据隆众资讯,盐湖股份4月份到站价2260元/吨,5月份2390元/吨。从同行几家上市公司披露一季报来看,氯化钾一季度产销比差异有一定共性,盐湖股份(000792)氯化钾产量112.35万吨、销量76.43万吨,库存35.92万吨。藏格矿业(000408)产量、销量有较大幅度下降,分别同比减少18.71%和62.88%。

关键词:

相关推荐

-

普惠金融推进月|平安担保安徽分公司担当主体责任

普惠金融推进月|平安担保安徽分公司担当主体责任 -

长安凯程V919瞩目亮相北京车展,商用车市场迎来新“

长安凯程V919瞩目亮相北京车展,商用车市场迎来新“ -

敷尔佳财报观察:如何与国际大牌竞争,稳住基本盘,

敷尔佳财报观察:如何与国际大牌竞争,稳住基本盘, -

2024濮阳张姓文化节盛大开幕

2024濮阳张姓文化节盛大开幕 -

车辆过户关于保险的那些事

车辆过户关于保险的那些事 -

以岭药业:产学研协同创新,激发中医药产业新活力

以岭药业:产学研协同创新,激发中医药产业新活力 -

北京现代全新 途胜L领衔,北京现代SUV家族登陆北京

北京现代全新 途胜L领衔,北京现代SUV家族登陆北京 -

光明园迪“彩绘春天 ‘筝筝’日上”风筝节活动火热

光明园迪“彩绘春天 ‘筝筝’日上”风筝节活动火热 -

2024西湖论考-智学通中高考赛道高峰论坛

2024西湖论考-智学通中高考赛道高峰论坛 -

告别语言困扰:讯飞翻译机4.0带你畅游全球交流无障碍

告别语言困扰:讯飞翻译机4.0带你畅游全球交流无障碍 -

平安普惠深圳分公司开展“普惠金融推进月”行动

平安普惠深圳分公司开展“普惠金融推进月”行动 -

高点布局 匠心慧智——霸屏全球的中国实干家李得隆

高点布局 匠心慧智——霸屏全球的中国实干家李得隆 -

跨越!鑫联科技斩获国际金奖

跨越!鑫联科技斩获国际金奖 -

健康睡眠,人人共享 伊利欣活奶粉以药食同源方案助

健康睡眠,人人共享 伊利欣活奶粉以药食同源方案助 -

即将亮相2024北京车展,升维iCAR首次携家族全阵容“

即将亮相2024北京车展,升维iCAR首次携家族全阵容“ -

全职妈妈能开家水果店吗?2024跟着吉小果水果店轻松

全职妈妈能开家水果店吗?2024跟着吉小果水果店轻松

热点图集

-

亚钾国际2024年一季报:业绩下滑原因几何?

亚钾国际2024年一季报:业绩下滑原因几何? - 插混纯电续航新突破!瑞浦兰钧问顶PHEV新品亮相北京

- 普惠金融推进月|平安担保安徽分公司担当主体责任

- 一汽解放&壳牌“联合研究中心”挂牌,星域概念卡车

- 长安凯程V919瞩目亮相北京车展,商用车市场迎来新“

- 敷尔佳财报观察:如何与国际大牌竞争,稳住基本盘,

- 2024濮阳张姓文化节盛大开幕

- 以岭药业:产学研协同创新,激发中医药产业新活力

- 北京现代全新 途胜L领衔,北京现代SUV家族登陆北京

- 光明园迪“彩绘春天 ‘筝筝’日上”风筝节活动火热

- 2024西湖论考-智学通中高考赛道高峰论坛

- 告别语言困扰:讯飞翻译机4.0带你畅游全球交流无障碍

- 平安普惠深圳分公司开展“普惠金融推进月”行动

- 高点布局 匠心慧智——霸屏全球的中国实干家李得隆

- 30多年坚持在创新上下功夫 稳健医疗打开成长力引擎

- 拓宽产品线 拓展“朋友圈” 稳健医疗以新增长点促