集成灶为何站不住C位

“从2020年到2025年,集成灶在厨电烟灶消市场的份额占比有望从7%提升至20%,市场规模有望从200亿元左右拓展至600亿元。”2020年8月,浙江美大实业股份有限公司副总经理钟传良面对媒体时谈到对集成灶行业的展望。接着,在2021年4月的一场投资者电话会议中,浙江美大再次提升了对集成灶行业的期望值,“未来三五年行业渗透率有望达25%-30%,长期会替代传统分体式,有望达市场总额的75%以上。”

据奥维云网数据统计,2019年我国传统烟灶消市场规模是597亿元;换言之,集成灶行业正在力争用大约5年时间“再造”一个由他们主导的厨电行业新格局。

高增长率,高毛利率,三家公司相继IPO,A股集成灶企业由浙江美大的“一枝独秀”增至亿田、帅丰、火星人组成的“四朵金花” ,传统品牌纷纷跨界掘金……凡此种种似乎都在印证着集成灶的“逆袭之路”。

不过,作为传统烟灶消替代品,集成灶真得能够一番风顺地走到“四分天下有其三”的渗透率水平吗?对此,行业内显然有不同声音。

近日,老板电器副总裁何亚东在接受媒体采访时表示,厨电集成方向是正确的,集成产品有助于解决国内人口多、房间小的问题,提升烹饪效率。但目前市场上的集成灶产品均不完善,功能不足够,只适合小户型以及二三口人的小家庭,难以形成较大的市场规模。他提到,就发达国家经验而言,欧洲没有一体的烟机灶具,日本开始有后来也分化掉了,集成灶是小众产品。

同时,何亚东还提到目前国内做集成灶的都是小企业,技术实力薄弱,行业炒得凶,但规模小,四家上市公司市值高,是消费者投资未来预期,其真实成长性尚待时间检验,未来企业经过技术发展会“净化”这一品类。值得注意的是,2018年老板电器以1.62亿元收购了金帝集成灶51%的股权,2020年金帝为老板电器贡献了3%的营收,约为2.5亿元。

既然自身已经进入集成灶业务,那么何亚东的这番言论是基于市场洞察的“肺腑之言”,还是站位于传统厨电角度的“互怼”呢?

回看老板电器与集成灶龙头企业浙江美大2020年年报,当年老板电器实现营收81.29亿元,同比增长4.74%;归母净利润16.61亿元。同年,浙江美大实现营收17.71亿元,同比增长5.13%,归母净利润5.43亿元。从营收而言,浙江美大体量尚不足老板电器四分之一;但从利润率看,则高出老板电器10个点左右。而利润较高,也是吸引众多品牌涌入集成灶市场的关键诱因。

再看行业成长性,2018年集成灶零售规模129亿元,同比增长44%;2019年,行业规模160亿元,同比增长30%;2020年由于疫情因素,集成灶全年同比增长14%,行业规模182亿元。行业的成长性有目共睹,但是,随着我国家庭集成灶保有基数的扩大,行业增幅有所收窄也是事实。

此外,集成灶发展中还有两大“软肋”——一二线城市和工程渠道。目前,集成灶的销量主要源自于三四线市场的新房需求,占比超80%。浙江美大更是提到,公司产品的主要市场分布于三四线,企业75%以上的营收也是来自于这一市场。尽管企业一直宣称集成灶是颠覆性新型高端厨电,但其发展初期植根于三四线市场,加之一二线城市可选择厨电竞品较多,集成灶的“上行”之路走得并不容易。从产品特性而言,集成灶适合房屋面积较小的家庭,而一二线城市地价贵,厨房小,原则上是更适宜集成灶发展的土壤,但目前大部分集成灶企业还是选择了“农村包围城市”。对此,浙江美大方面的解释是,一二线市场投入费用大,投入产出期长,而三四线竞争缓和,投入产出周期快,有利于集成灶推广和渗透。但是,不接受一二线市场的历练,集成灶的“高端”属性总归有些虚。

另外,作为对接房地产商的工程整包服务商,浙江百诚未莱环境集成有限公司董事长程伟华告诉中国家电网,就江浙地区而言,目前安装集成灶的家庭很少。他提到,在零售端,一般多是小户型选择集成灶,而大户型尤其是高端用户很少购买这种产品,“一方面,集成灶是下排烟,最好从房屋设计之初就将这点考虑进去,因而如果是老厨房重装,考虑烟道问题,用户还是倾向传统烟灶;另外,集成灶从四五线市场崛起,一二线很多消费者对此并不熟悉。”而在走量的工程市场,绝大多数地产商还是选择配套传统烟灶,而随着精装房市场的发展,精装比例越来越高,如果集成灶拿不下工程市场这一重要渠道,销量从源头便会卡紧。不过,他也提到,中国地域差异巨大,集成灶在江浙的表现并不代表全国,如果某些区域地产商认可集成灶是楼盘的一个卖点,也会尝试在前置装修中加入这种元素,但目前来看,这一比例极小。

包括浙江美大、火星人、亿田等在内的集成灶厂家,均表示已经加强了与地产商的合作,并在近两年成立了工程销售团队;但无疑,在工程渠道,他们还面临着传统厨电厂商的“硬刚”。

一二线市场、存量房、工程精装渠道,是集成灶行业提升渗透率难以规避的三道门槛。

在传统厨电行业,经过多年的竞争洗牌,目前基本形成了以“方老美华”为代表的头部品牌矩阵;而集成灶行业还难言一个或几个真正的“王者”。2020年,浙江美大实现营收17.71亿元,火星人为16.14亿元,亿田为7.16亿元,帅丰电器为7.14亿元体量均不是太大,行业品牌效应不足,也为众多小企业的进入打开“方便之门”,但其中有多少是打算长期扎根集成灶行业,不得而知。

品牌众多的另一个弊端是在售产品质量良莠不齐,在电商平台中,集成灶产品价格跨度从2000元左右到2万元不等,而同类细分产品的外观和技术宣传也大同小异。对此火星人方面称,集成灶产品外观较容易模仿,但好产品还是有一定的品质壁垒,规模以上企业会更加注重产品品质及生产制造过程中的品控,这是小企业难以复制地。另外,火星人从2021年开始推出365天无忧退货服务,主要针对对产品吸烟效果不满的用户,以此体现其产品竞争力。

亿田方面表示,目前集成灶行业正处于群雄割据时代,行业集中度提升是必然趋势。在未来几年激烈的竞争下,鲶鱼效应加剧,有望形成寡头格局。而市场上的并购重组能有效整合场资源,提高企业竞争力,巩固行业发展。

目前,集成灶企业还有一个重要特征是家族特色浓郁,而家族企业的优缺点均较为明显,优点是管理层具有情感纽带,人员架构较为稳定,职工对企业依赖性强,有较强凝聚力;但缺点是管理层容易任人唯亲,如果企业过分重视人情,忽视制度建设和管理,有时会带来企业利益与个人利益的冲突。以浙江美大为例,自2012年上市以来,其大股东多次进行股权质押和股权高位减持,甚至引发投资者质疑——公司管理层是否自身也不看好企业的长远发展?

另外,关于何亚东提到的集成灶企业技术实力,也的确是行业亟需补足的一课。以浙江美大为例,2020年其研发支出是5427万元,而当年企业用于广告宣传的销售费用为1.98亿元;亿田智能研发支出为3142万元,销售费用1.18亿元;火星人研发投入5774万元,销售费用4.03亿元。企业加强宣传攻势无可厚非,但最终仍需产品与技术托底。

总而言之,集成灶已经成为传统厨电的挑战者,但未来能否成功上位,还存在较大不确定性。

热点图集

-

集成灶为何站不住C位

集成灶为何站不住C位 - 发改委价格司与市场监管总局价监竞争局近日派出多个

- 唐山新宝泰钢铁有限公司产能出让方案公告

- 快讯:23日乐从中板价格降40

- 快讯:23日唐山工字钢价格跌30-50

- LPR14个月“按兵不动” 多地房贷利率分化明显

- 人民币中间价六连跌 双向波动成常态

-

伊利董事潘刚出席食品安全联盟发起人联席会 推动食

伊利董事潘刚出席食品安全联盟发起人联席会 推动食 -

掌握宝宝辅食添加时间表,优博尊享盖诺安陪伴成长

掌握宝宝辅食添加时间表,优博尊享盖诺安陪伴成长 - 周口市统一战线 举行“学党史、话统战、显担当”庆

-

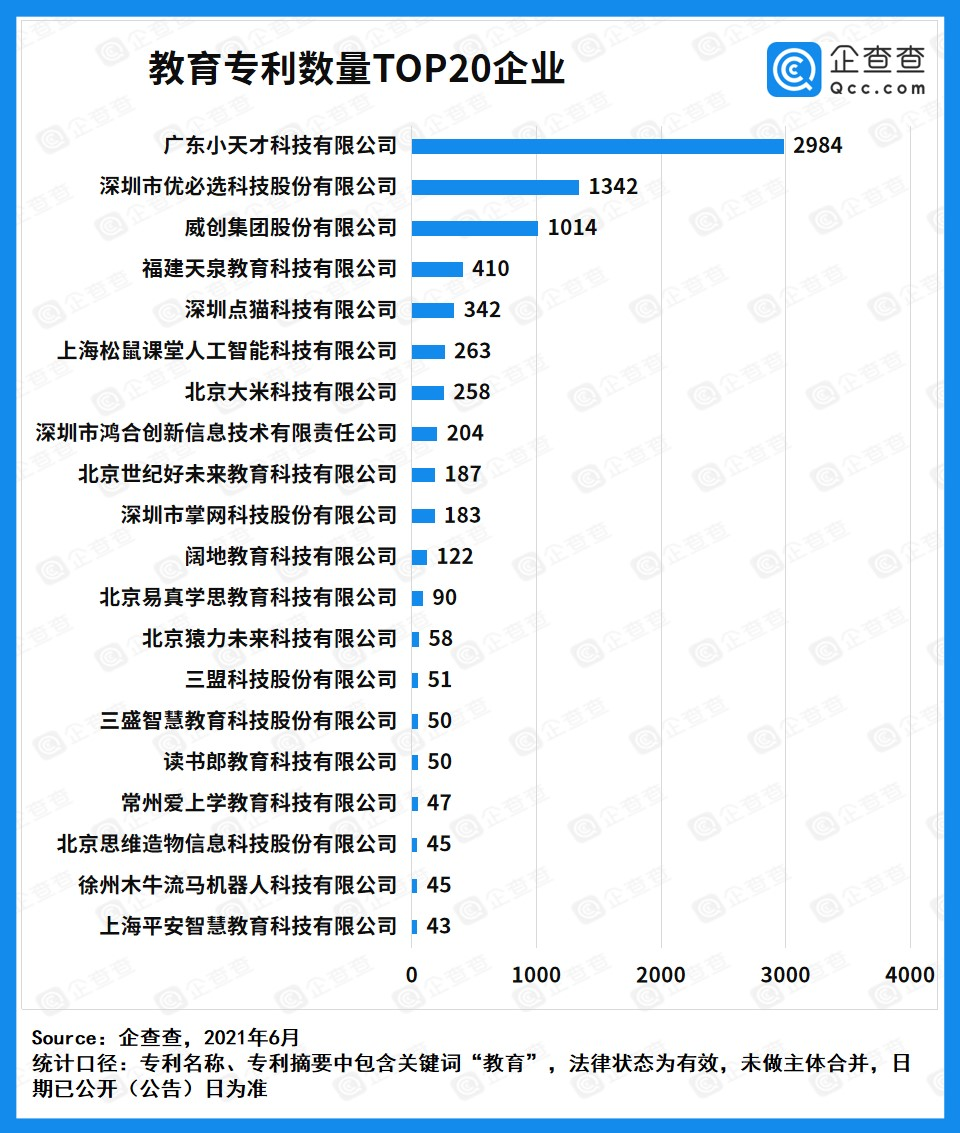

企查查发布教育专利20强企业榜单,小天才位列发明专

企查查发布教育专利20强企业榜单,小天才位列发明专 - 罗文阁调研指导重点项目建设工作

-

“农”墨重彩谱华章——周口国家农业高新技术产业示

“农”墨重彩谱华章——周口国家农业高新技术产业示 - 全市农田水利设施排查整改工作推进会议在鹿邑召开

- 让蓝图落地 让梦想成真——深入贯彻落实市两会精神

- 市政府召开全市经济运行调度会