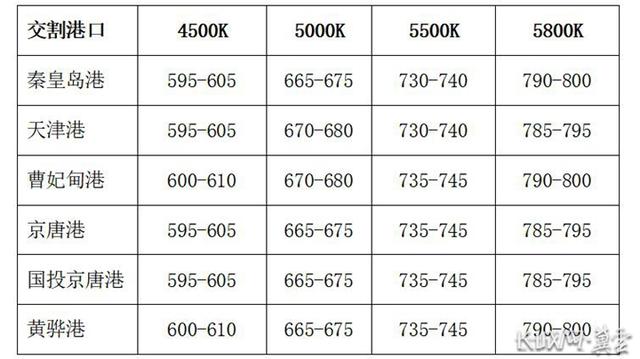

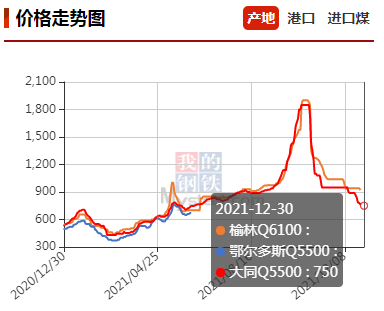

港口价格持续下跌 少量刚需采购还盘压价严重

上周,港口价格维持下跌趋势,由于下游电厂掌握市场主动权,接货意愿不强,部分贸易商停止报价,等待用户还价。在市场下行的大背景下,终端“买涨不买落”,部分采购需求主要按靠泊指数下浮进行交割,锁货意愿较弱,市场成交冷清。终端方面,电厂库存高位,以去库为主,采购意愿不强,少量刚需采购还盘压价严重,5500大卡意向接货价低于800元/吨。 预计元旦后,现货煤价将降至700元/吨,另据了解,基准价将下调至675元/吨。

新一期神华外购价格继续大幅下降,市场和港口煤价无法独善其身,煤炭市场迎来新一波降价狂潮。煤炭日均产量虽然略有下降,但在电厂库存高位的情况下,市场看跌情绪较浓。内蒙地区终端观望情绪愈发浓厚,派车数量继续减少,区域内整体销售维持弱势运行。受此影响,部分井工煤矿为防止顶仓,紧紧跟随神华外购价格下调,以刺激销售。综合分析,大型主力煤企能够积极响应上级主管部门号召,主动下调煤价,市场采购情绪以观望为主。尽管用煤旺季来临,电厂日耗回升;但保供成效显著,高库存的情况下,终端用户变得胸有成竹。

后续市场的利空因素:首先,煤炭市场各环节情绪较低,神华新外购价格大幅下调,引发其他煤企效仿。神华连续三周下调煤价,释放了鲜明的政策信号,即坚定引导市场煤价回归限定的浮动区间,即5500大卡下水煤550-850元/吨。其次,神华外购价格下调后,上游煤矿拉煤车明显减少,销售压力加大,市场销售几近停滞,大部分煤矿产量用于保供周边电厂。再次,年终岁末,北上派船需求减少,秦皇岛港下锚船跌至40艘左右,煤炭货盘稀少,海运费继续回落。

目前,现长协签订量和价格还未最后确定,整体市场迷茫,长协价格可能会继续下调,市场煤价也不乐观。尽管华东、华中地区气温下降明显,民用电负荷上升;但在终端高库存的情况下,后续寒潮对市场提振作用有限,而且政策导向仍是春节前影响煤价走势的主要因素,预计煤价还将惯性向下运行。随着保供任务结束,港口和电厂库存继续小幅回落,1月份煤价跌幅将收窄。(董盈)

相关推荐

- 港口价格持续下跌 少量刚需采购还盘压价严重

-

建材市场价格暂稳 黑色期货全线上涨

建材市场价格暂稳 黑色期货全线上涨 -

“双焦”期货价格大幅拉涨 短期钢价或窄幅震荡

“双焦”期货价格大幅拉涨 短期钢价或窄幅震荡 -

原油市场供需格局再平衡 2022年油价重心或下移

原油市场供需格局再平衡 2022年油价重心或下移 -

煤炭需求阶段性回落 煤炭价格中枢持续上移

煤炭需求阶段性回落 煤炭价格中枢持续上移 -

期螺2205合约震荡偏强 少数市场螺纹钢价格下跌

期螺2205合约震荡偏强 少数市场螺纹钢价格下跌 -

国内钢材市场震荡偏弱 钢厂库存止降攀升

国内钢材市场震荡偏弱 钢厂库存止降攀升 -

长庆油田年产油气当量达6000.55万吨 实现高质量开局

长庆油田年产油气当量达6000.55万吨 实现高质量开局 -

国家统计局数据:前11月全国粗钢产量为94636万吨

国家统计局数据:前11月全国粗钢产量为94636万吨 -

动力煤港口价格持续下行 电厂库存充足

动力煤港口价格持续下行 电厂库存充足 -

螺纹钢产量降幅扩大 供需两弱维持震荡调整

螺纹钢产量降幅扩大 供需两弱维持震荡调整 -

期螺2205合约早盘震荡偏强 原燃料价格领涨

期螺2205合约早盘震荡偏强 原燃料价格领涨 -

建材市场价格小幅上涨 黑色期货普遍走强

建材市场价格小幅上涨 黑色期货普遍走强 -

唐山钢坯出厂价格下调 终端采购节奏明显放缓

唐山钢坯出厂价格下调 终端采购节奏明显放缓 -

建材市场价格暂稳开盘 铁矿石期货大跌逾3%

建材市场价格暂稳开盘 铁矿石期货大跌逾3% -

中冶宝钢承建兴澄特钢三机三流圆坯连铸机

中冶宝钢承建兴澄特钢三机三流圆坯连铸机

热点图集

- 港口价格持续下跌 少量刚需采购还盘压价严重

- 建材市场价格暂稳 黑色期货全线上涨

-

千禧厨宝|新年伊始,喜迎元旦 ,2022再创辉煌!

千禧厨宝|新年伊始,喜迎元旦 ,2022再创辉煌! -

蜗牛保险靠谱吗?分享下我给全家人买保险的真实经历

蜗牛保险靠谱吗?分享下我给全家人买保险的真实经历 - “双焦”期货价格大幅拉涨 短期钢价或窄幅震荡

- 原油市场供需格局再平衡 2022年油价重心或下移

-

2021年四季度供应放量明显 动力煤价格重心或下移

2021年四季度供应放量明显 动力煤价格重心或下移 -

2021年国内期货市场成交数据出炉 12月交易规模同比

2021年国内期货市场成交数据出炉 12月交易规模同比 -

跑遍中国|红牛牛气跑来袭,全国多城掀起冬季跑步热

跑遍中国|红牛牛气跑来袭,全国多城掀起冬季跑步热 -

2021年铁矿石价格前高后低 期货主力合约累跌31.73%

2021年铁矿石价格前高后低 期货主力合约累跌31.73% -

“感恩有你·共筑未来”高铁服装批发城一周年庆暨20

“感恩有你·共筑未来”高铁服装批发城一周年庆暨20 -

海得宝创始人蒋磊证实 小小贝壳也能“止痒”

海得宝创始人蒋磊证实 小小贝壳也能“止痒” -

鱼跃医疗喜提“卓越服务奖”

鱼跃医疗喜提“卓越服务奖” -

国家能源集团黄骅港站年煤炭运量逾2亿吨

国家能源集团黄骅港站年煤炭运量逾2亿吨 -

2021年上半年煤炭供应不及预期 动力煤价格下跌

2021年上半年煤炭供应不及预期 动力煤价格下跌 -

悠家民宿,抓住了受大众喜爱的民宿胃口

悠家民宿,抓住了受大众喜爱的民宿胃口