国内钢材市场价格弱势运行 黑色期货全部上涨

1月4日,国内钢材市场价格弱势运行,唐山普方坯价格上涨20报4260元/吨。黑色期货表现强势,对现货价格形成上涨驱动,市场全天成交有小幅回暖。

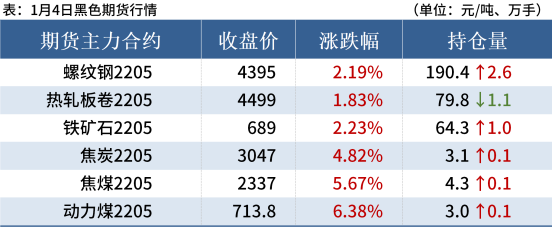

4日,黑色期货全部上涨,期螺主力收盘报4395,与上一交易日上涨2.19%,DIF于DEA下方运行,RSI三线指标位于52-54,延布林带中轨线运行。

4日,全国2家钢厂下调建筑钢材出厂价30—70元/吨;1家钢厂上调出厂价30元/吨。

钢材现货市场

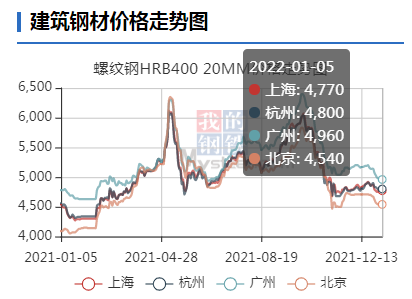

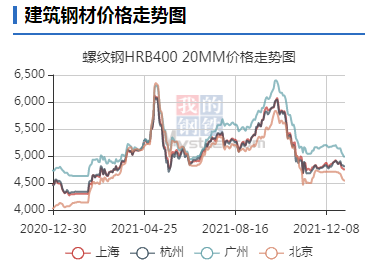

建筑钢材:1月4日,全国31个主要城市20mm三级抗震螺纹钢均价4728元/吨,较上个交易日上涨2元/吨。具体来看,早盘国内建筑钢材价格较节前基本持稳。从成交方面来看,今日为小长假后第一个工作日,终端有采购补库现象,成交整体尚可。基本面来看,供应迎合复产预期,存在一定增强预期,但需求持续走弱,库存进入正式累增阶段;从冬储角度来看,目前冬储政策仍然偏高,贸易商拿货积极性相对有限,加之资金回笼,仍以出货回款为主。综上因素对价格存在一定压制作用,预计短期国内建筑钢材仍将延续弱势运行态势。

热轧板卷:1月4日,全国24个主要城市4.75mm热轧板卷均价4781元/吨,较上个交易日价格上涨3元/吨。今日黑色商品期货市场震荡上行,现货市场价格小幅跟涨,但涨后成交一般,现货市场暗降情况较多。目前市场实际需求仍然趋弱,临近春节,市场整体供需双弱情况依旧继续。综合来看,节后市场大多持稳观望为主,价格下跌欲望不强,冬储意愿也较弱,预计5日价格或继续弱稳运行为主。

冷轧板卷:1月4日,全国24个主要城市1.0mm冷卷均价5438元/吨,较上个交易日下跌2元/吨。虽然今日黑色期货盘面偏强运行,但是商家整体出货偏淡,大户日均成交量基本维持在正常1/3水平。大部分商家认为后市冷轧板卷价格仍有下跌空间,当前操作偏出货回笼资金为主,普遍持悲观心态。据贸易商反馈,由于钢厂以后结算政策居多,商家订货意愿不强,更倾向于锁价订单,钢厂接单仍然存在较大的缺口。综合来看,预计5日国内冷轧现货价格或将震荡运行。

中厚板:1月4日,全国24个主要城市20mm普板均价5067元/吨,较上个交易日价格下跌17元/吨。从供应端来看,由于北方钢企生产有所改善,产量有小幅的回升,但是进入2月份春节以及冬奥会的影响,产量或再一次受到抑制。从流通环节来看,虽然低库存、低供给,贸易商对于今年冬储意向不大,降库回笼资金为主,并且对于明年的价格走势仍不明朗,谨慎操作。预计5日全国中厚板价格仍有下调的空间。

原材料现货市场

进口矿:1月4日,进口矿市场偏强运行,市场交投情绪一般,成交尚可。近期期货市场波动反复,市场价格起伏明显,变动较快。贸易商随行就市;钢厂方面,高炉复产增多,进口铁矿石日耗小幅增加,铁水产量有回升迹象,预计近期进口铁矿石市场将震荡偏强运行。

焦炭:1月4日,焦炭市场偏强运行,自1月1日起全国主流地区焦炭市场提涨120元/吨已经全部落地。供应端,焦企开工平稳小幅增加,产量微增,下游积极采购补库,出货良好;需求端,随着钢厂复产逐步兑现,焦炭刚需增加,但唐山自1月3日12时全市启动重污染天气橙色预警,铁水产量增幅有限;原料成本持续增加,挤压焦企利润,焦企有进一步提涨意愿。预计短期内焦炭市场稳中偏强运行,需继续关注冬奥会、原料成本对焦炭价格的影响。

废钢:1月4日,废钢市场价格偏强运行,主流钢厂废钢价格上调10-20元/吨。目前下游成品材涨跌互现,整体成交偏弱,加之铁废差拉大,废钢优势不再,长流程钢厂采废积极性有所降低。钢厂方面,国内部分短流程钢厂到货不及日耗,库存量日益降低,钢厂为维持正常生产还需保证充足的到货量,但市场上废钢库存也偏低,导致废钢价格仍然偏高。综上所述,预计近期废钢窄幅震荡运行。

钢市供需情况

综合来看,目前市场基本面偏弱,随着年关将至,下游工地施工作业逐步减少,终端需求有所减少。而冬储政策对商家吸引力不大,对于明年一季度需求仍然存在诸多不确定因素,市场观望情绪较浓。预计5日国内钢材仍将延续弱势运行态势。(费斐)

相关推荐

- 国内钢材市场价格弱势运行 黑色期货全部上涨

-

2022年螺纹钢供需面将呈紧平衡 需求改善预期增强

2022年螺纹钢供需面将呈紧平衡 需求改善预期增强 -

钢材价格支撑偏弱 铁矿石驱动力不足

钢材价格支撑偏弱 铁矿石驱动力不足 -

2021年环渤海港口发运煤炭约7.43亿吨 上游产能加快释放

2021年环渤海港口发运煤炭约7.43亿吨 上游产能加快释放 -

港口价格持续下跌 少量刚需采购还盘压价严重

港口价格持续下跌 少量刚需采购还盘压价严重 -

建材市场价格暂稳 黑色期货全线上涨

建材市场价格暂稳 黑色期货全线上涨 -

“双焦”期货价格大幅拉涨 短期钢价或窄幅震荡

“双焦”期货价格大幅拉涨 短期钢价或窄幅震荡 -

原油市场供需格局再平衡 2022年油价重心或下移

原油市场供需格局再平衡 2022年油价重心或下移 -

煤炭需求阶段性回落 煤炭价格中枢持续上移

煤炭需求阶段性回落 煤炭价格中枢持续上移 -

期螺2205合约震荡偏强 少数市场螺纹钢价格下跌

期螺2205合约震荡偏强 少数市场螺纹钢价格下跌 -

国内钢材市场震荡偏弱 钢厂库存止降攀升

国内钢材市场震荡偏弱 钢厂库存止降攀升 -

长庆油田年产油气当量达6000.55万吨 实现高质量开局

长庆油田年产油气当量达6000.55万吨 实现高质量开局 -

国家统计局数据:前11月全国粗钢产量为94636万吨

国家统计局数据:前11月全国粗钢产量为94636万吨 -

动力煤港口价格持续下行 电厂库存充足

动力煤港口价格持续下行 电厂库存充足 -

螺纹钢产量降幅扩大 供需两弱维持震荡调整

螺纹钢产量降幅扩大 供需两弱维持震荡调整 -

期螺2205合约早盘震荡偏强 原燃料价格领涨

期螺2205合约早盘震荡偏强 原燃料价格领涨

热点图集

-

煤炭利多情绪集中释放,专家认为“强势难以延续”

煤炭利多情绪集中释放,专家认为“强势难以延续” - 印尼5日将审议煤炭出口禁令

- 云南省焦化产能置换工作方案(征求意见稿)

- 淄博发布重污染天气橙色预警启动Ⅱ级应急响应

- 天津雄邦压铸有限公司改造升级建设项目产能置换方案

-

预计2022年生猪价格重心上移 季节性波动将延续

预计2022年生猪价格重心上移 季节性波动将延续 - 国内钢材市场价格弱势运行 黑色期货全部上涨

-

江西瑞晶光伏以更高效的协作,实现可持续发展

江西瑞晶光伏以更高效的协作,实现可持续发展 - 潍柴集团:2021年产销发动机105万台-网

- 突破200万吨!本钢浦项酸轧机组年产超设计达行业先

- 苏伊士运河“过路费”上涨今年收入预计再增4亿美元-

- 马小利:动力电池产业发展需高度重视生产减碳-网

- 厦门132个重大项目开工,总投资1151亿元-网

- 淄博火车站北广场片区改造提升项目开工-网

- 11月空调电机市场:年底备货,同环比均增-网

- 星帅尔:1gw组件扩产项目的大部分设备已到位安装、