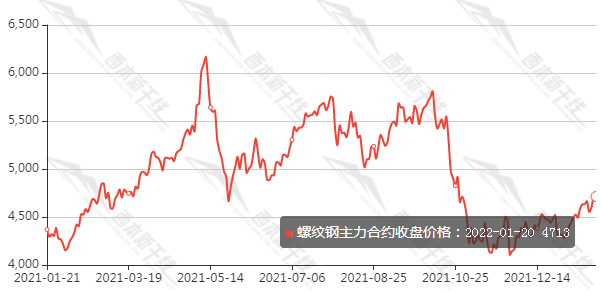

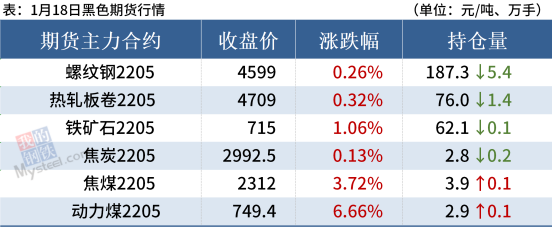

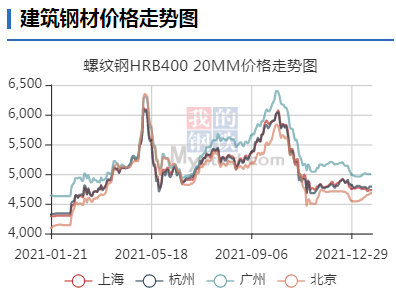

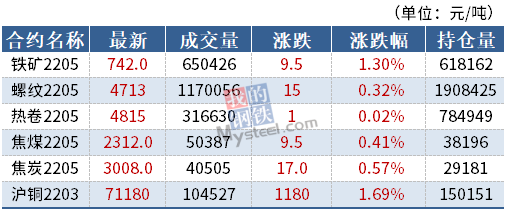

螺纹钢价格震荡攀升 钢材五大品种季节性累库

元旦后,钢厂复产预期强烈,原料价格拉涨对螺纹钢形成较强的成本支撑,盘面上涨400多点。强预期和弱现实的碰撞下,螺纹钢价格震荡攀升。

宏观预期改善

目前国内经济下行压力较大,货币政策进一步宽松。2021年11月19日地产加大开发贷,12月15日全面降准释放1.2万亿元长期资金;2022年1月17日降息迅速到来,中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点,充分体现了央行货币政策支持实体经济的意图。1月18日央行表示把货币政策工具箱开得再大一些,要精准发力,靠前发力,基建成为稳增长的重要力量,起到了“托底”的作用。

产量或将增加

2021年粗钢产量压减任务超额完成,从历史高位回落3%,六年来首降,这主要得益于工信部的提前部署以及强有力地执行。而工信部最近召开的一次会议未提及2022年的粗钢产量压减工作,引发市场对今年减产政策放松的疑虑。另外,近期的限产幅度未明显超出市场预期,河南地区因为疫情全停,山东、河北也有不同程度限产,前期生态环境部明确表态冬奥会期间华北企业不会大规模停产,因此华北一季度限产实际执行力度或减小。在成材高利润下,采暖季之后非限产区域的钢厂将复产,届时产量有望增加。

从长短流程来看,短流程钢厂亏损严重,放假停产。从长流程端来看,随着高炉检修结束,叠加钢厂冬储订单大幅增加,在高利润带动下,复产节奏加快。截至1月13日,螺纹周度产量连续三周回升至284.39万吨。

地产政策托底

国家统计局数据显示,2021年全国房地产开发投资147602亿元,比2020年增长4.4%,比2019年增长11.7%,两年平均增长5.7%;房屋新开工面积198895万平方米,比2020年下降11.4%,当月同比下降31.15%;房地产开发企业土地购置面积21590万平方米,比2020年下降15.5%。商品房销售面积179433万平方米,比2020年增长1.9%,当月同比下降15.64%。新开工数据是螺纹钢需求的领先指标,短期内新开工面积难以有效回升。土地成交延续低迷,即使回升但传导到新开工领域也需要3—6个月。另外,2021年一、二季度新开工面积基数较高,2022年新开工面积同比增速不乐观。整体上,宏观预期不断改善,房地产销售回暖,但传导到新开工领域仍需时日,而需求侧尚未证伪。

出现累库迹象

截至1月13日,钢材五大品种进入季节性累库阶段,环比增加21.15万吨。其中,厂库库存为419.78万吨,环比回落6.56万吨,总体维持低位;社会库存1057.53万吨,环比上升27.71万吨,累库节奏趋稳。分品种来看,仅螺纹钢出现小幅累库迹象,而热卷保持连续五周小幅去库状态。

总之,钢材市场供需双弱,采暖季后产量或提速,钢厂进入累库阶段。(徐卫燕)

相关推荐

- 螺纹钢价格震荡攀升 钢材五大品种季节性累库

-

钢材价格大幅上涨利好 凌钢股份2021年业绩实现预增

钢材价格大幅上涨利好 凌钢股份2021年业绩实现预增 -

螺纹钢盘面上涨驱动不足 二季度供给端压力加大

螺纹钢盘面上涨驱动不足 二季度供给端压力加大 -

钢材下游消费预期下滑 原料补库支撑铁矿石价格

钢材下游消费预期下滑 原料补库支撑铁矿石价格 -

国家统计局发布2021年数据 12月中国钢筋产量为2002

国家统计局发布2021年数据 12月中国钢筋产量为2002 -

成本抬升与需求趋弱并存 锌价重心缓步上移

成本抬升与需求趋弱并存 锌价重心缓步上移 -

铁矿石2205合约高开震荡 黑色期货全线上涨

铁矿石2205合约高开震荡 黑色期货全线上涨 -

动力煤价格保持高位震荡 优质高卡煤种或持续坚挺

动力煤价格保持高位震荡 优质高卡煤种或持续坚挺 -

建材市场价格暂稳开盘 铁矿石和动力煤期货涨逾4%

建材市场价格暂稳开盘 铁矿石和动力煤期货涨逾4% -

国内钢材市场价格趋弱运行 动力煤期货上涨逾6%

国内钢材市场价格趋弱运行 动力煤期货上涨逾6% -

需求下行趋势放缓 铁矿石基本面供过于需或延续

需求下行趋势放缓 铁矿石基本面供过于需或延续 -

2021年东盟六国预计钢材消费量为7720万吨 同比增长8.6%

2021年东盟六国预计钢材消费量为7720万吨 同比增长8.6% -

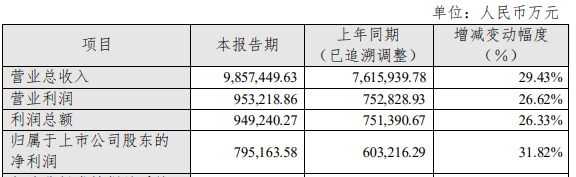

中信特钢发布2021年业绩快报 实现净利润同比增长31.82%

中信特钢发布2021年业绩快报 实现净利润同比增长31.82% -

微观供需双弱格局未改 沪铜价格呈现高位振荡

微观供需双弱格局未改 沪铜价格呈现高位振荡 -

短期焦煤价格持续上涨 焦炭2205合约涨幅收窄

短期焦煤价格持续上涨 焦炭2205合约涨幅收窄 -

12月重点统计钢企生产粗钢6977.87万吨 同比下降5.0%

12月重点统计钢企生产粗钢6977.87万吨 同比下降5.0%

热点图集

-

卡本吉祥物“卡卡”来也,带你犇向美好!|卡本加固

卡本吉祥物“卡卡”来也,带你犇向美好!|卡本加固 - 螺纹钢价格震荡攀升 钢材五大品种季节性累库

-

热轧卷板等钢材价格持续攀升 钢材冬储由冷渐暖

热轧卷板等钢材价格持续攀升 钢材冬储由冷渐暖 -

产品权益为盾,生活场景为矛,招行高端信用卡的“攻

产品权益为盾,生活场景为矛,招行高端信用卡的“攻 -

JM2205合约探低回升 节前焦煤焦炭原料波动较大

JM2205合约探低回升 节前焦煤焦炭原料波动较大 -

诚达药业登陆A股资本市场 上市首日表现亮眼

诚达药业登陆A股资本市场 上市首日表现亮眼 -

*ST中基披露2021年业绩预告 归属净利润亏损收窄

*ST中基披露2021年业绩预告 归属净利润亏损收窄 -

如何改善亚健康?LINGTEA有妙招!

如何改善亚健康?LINGTEA有妙招! -

出售子公司珍视明股份受益 康恩贝2021年净利增长超300%

出售子公司珍视明股份受益 康恩贝2021年净利增长超300% -

永高股份发布公告 拟变更证券简称为公元股份

永高股份发布公告 拟变更证券简称为公元股份 -

活性营养配方新标准,飞鹤新品引领行业品质再提升

活性营养配方新标准,飞鹤新品引领行业品质再提升 -

质量标杆,国任保险获质量创新专业级奖项

质量标杆,国任保险获质量创新专业级奖项 -

担任营业部负责人仍从事其他经营性活动 恒泰证券员

担任营业部负责人仍从事其他经营性活动 恒泰证券员 -

探究“助性”用品不为人知的一面|早泄治疗首选爱廷

探究“助性”用品不为人知的一面|早泄治疗首选爱廷 -

最能打的三国!《真·三国无双 霸》手游今日港澳台

最能打的三国!《真·三国无双 霸》手游今日港澳台 -

雅观科技与亚马逊云科技深度合作,为园区、社区和家

雅观科技与亚马逊云科技深度合作,为园区、社区和家