国内建筑钢材市场震荡偏强 预期采购需求减弱

2月10日,国内建筑钢材市场震荡偏强,板材市场震荡偏弱,唐山普方坯出厂价涨20报4690元/吨。由于下游工程尚未全面开工,实际需求表现低迷,不过今日钢材期货市场低开高走,投机性需求相对活跃。

10日,黑色期货震荡分化,焦炭、焦煤、动力煤期货低开震荡,螺纹钢、热卷、铁矿石期货震荡走强。其中,期螺主力收盘价4955涨1.52%,DIF与DEA双双向上,RSI三线指标位于62-75,处于布林带上轨以上运行,进入超买区域。

10日,国内4家钢厂上调建筑钢材出厂价30-50元/吨。同日,鞍钢3月份产品价格政策出台,热轧、酸洗、冷轧、镀锌、彩涂、螺纹钢、线材等产品价格上调300元/吨。

钢材现货市场

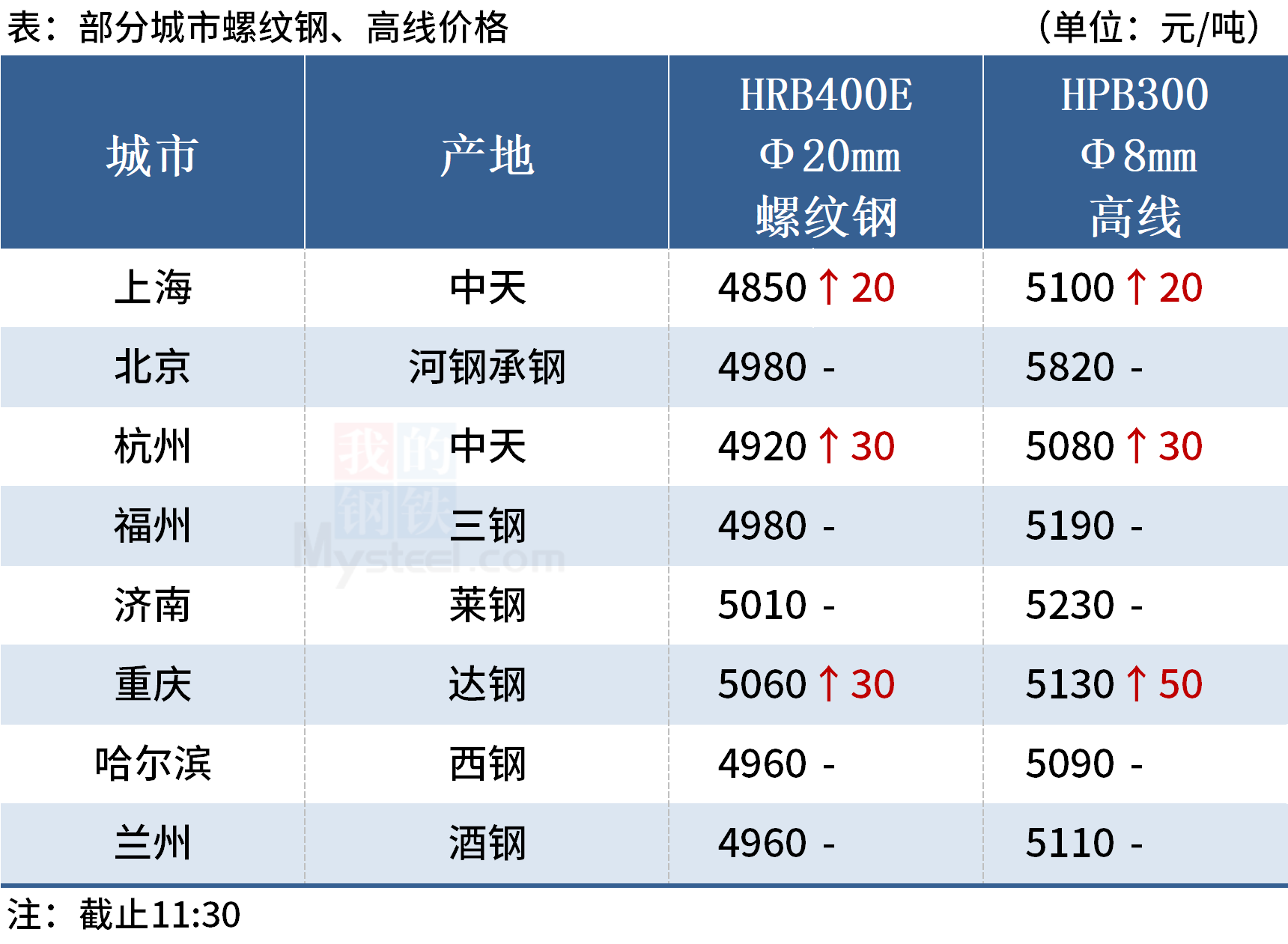

建筑钢材:2月10日,全国31个主要城市20mm三级抗震螺纹钢均价5003元/吨,较上个交易日上涨14元/吨。本周建材产量受春节影响小幅回落;厂库、社库大幅增加,表观消费小幅上升。短期来看,目前市场实际需求并未启动,现货价格多受情绪面驱动上涨,支撑力有限。因此预计短期现货市场在情绪面驱动下价格仍有拉高的可能。

热轧板卷:2月10日,全国24个主要城市4.75mm热轧板卷均价5079元/吨,较上个交易日上涨1元/吨。从今日本网发布数据来看,热轧板卷周产量有所下降,社会库存较钢厂库存相比积压更为明显,总库存上升30.16万吨。受冬奥会影响,热卷产量出现回落。周消费量较节前相比下降较为明显,市场维持供需两弱局面。部分贸易企业以及下游用钢企业尚未开工,市场整体成交较弱,预计后面随着各个企业复工复产进度逐渐加快,需求量会日益增加。综合来看,目前涨价空间有限,预计11日热轧板卷价格小幅震荡运行。

冷轧板卷:2月10日,全国24个主要城市1.0mm冷卷均价5593元/吨,较上个交易日下跌1元/吨。今日黑色系期货盘面整体呈低开高走的态势,在期货盘面的影响下,午后市场询单人数明显增加,但由于下游客户观望情绪较为浓厚,今日整体成交一般。库存方面,据Mysteel不完全统计,现冷轧钢厂库存43.71万吨,周环比增加0.5万吨,社会库存139.17万吨,周环比增加5.47万吨,周消费量67.89万吨,环比减少1.26万吨。综合来看,故预计11日国内冷轧板卷价格或将震荡运行。

中厚板:2月10日,全国24个主要城市20mm普板均价5245元/吨,较上个交易日下跌3元/吨。本周中板产量下降0.79万吨,厂库增加1.35万吨,社库增加10.97万吨,表需下降8.68万吨,在途物资到货增加。目前来看,受冬奥会对周边区域的产量、物流、消化方面限制,产销均处于相对低位,库存主要为节前冬储节后到货为主,短期预计社库仍将继续增加。综上所述,预计11日中厚板价格继续持稳运行。

原材料现货市场

进口矿:2月10日,唐山地区进口矿铁矿石价格持涨运行,贸易商报盘积极,市场交投情绪较为活跃。截止发稿,唐山地区市场成交有:PB粉950/955元/吨,纽曼块1215/1220元/吨,超特粉625/630元/吨,麦克粉930元/吨,纽曼粉970元/吨预售。

废钢:2月10日,全国45个主要市场废钢平均价3186元/吨,较上一交易日价格涨13元/吨。具体来看,废钢加工基地陆续复产,节后基地多持稳观望,操作相对谨慎。一方面,节后刚开始各钢厂和基地到货较少,废钢流通量偏紧。另一方面,税收政策还未落地,各基地备货比较谨慎。总体来看节后钢厂补货需求较大,开始拉涨吸货,对废钢价格有支撑。短期废钢市场稳中偏强运行。

钢市供需情况

供给方面:据Mysteel调研,本周五大品种钢材产量870.42万吨,周环比减少24.03万吨。

需求方面:本周钢材表观消费量591.03万吨,周环比增加30.88万吨。

库存方面:本周钢材总库存量2189.67万吨,周环比增加159.65万吨。其中,钢厂库存量652.54万吨,周环比增加12.2万吨;钢材社会库存量1537.13万吨,周环比增加147.45万吨。

节后首周,钢材市场强势上涨。虽然下游工地尚未全面复工,市场成交量低迷,但宏观政策发力适当靠前,冬奥会期间钢厂限产较严,以及钢材累库压力不大等一些利好因素影响下,市场对节后行情预期乐观,黑色商品期货和现货市场同步拉涨。

据了解,2月8日至2月11日,河南、山西、河北唐山等多地钢厂限产加严,预期采购需求减弱,原燃料现货市场价格呈现宽幅波动。当前,钢材需求尚未全面启动,钢价连日拉涨之后,市场情绪乐观中偏向谨慎。短期内,钢价或震荡偏强。

相关推荐

- 国内建筑钢材市场震荡偏强 预期采购需求减弱

-

2021年铁矿石产销量同比双增 淡水河谷煤炭产量达85

2021年铁矿石产销量同比双增 淡水河谷煤炭产量达85 -

全国炼钢生铁价格部分上调 煤炭期货“三兄弟”下挫

全国炼钢生铁价格部分上调 煤炭期货“三兄弟”下挫 -

中冶长天供货武钢有限净化项目热负荷试车成功 进入

中冶长天供货武钢有限净化项目热负荷试车成功 进入 -

全球铜库存量处历史低位 铜价预计短期高位振荡

全球铜库存量处历史低位 铜价预计短期高位振荡 -

动力煤期货2205合约呈增量减仓 持仓量大幅减持2609手

动力煤期货2205合约呈增量减仓 持仓量大幅减持2609手 -

螺纹钢短流程周产量下降 节后钢市能否迎来“小阳春

螺纹钢短流程周产量下降 节后钢市能否迎来“小阳春 -

动力煤现货平稳运行 催化期货价格大幅上涨

动力煤现货平稳运行 催化期货价格大幅上涨 -

全国炼钢生铁价格部分上调 铁矿石期货下跌逾5%

全国炼钢生铁价格部分上调 铁矿石期货下跌逾5% -

国内钢材市场价格持续上涨 进口矿市场高位震荡

国内钢材市场价格持续上涨 进口矿市场高位震荡 -

一季度新开工项目建设预期提速 推涨黑色商品期现市

一季度新开工项目建设预期提速 推涨黑色商品期现市 -

螺纹钢基差贴水成常态 2205合约下游需求预期较好

螺纹钢基差贴水成常态 2205合约下游需求预期较好 -

港口集港量现小幅回升 动力煤期货上涨逾8%

港口集港量现小幅回升 动力煤期货上涨逾8% -

国内钢材市场价格全线上涨 节前钢材累库速度较慢

国内钢材市场价格全线上涨 节前钢材累库速度较慢 -

淮河能源收控股股东淮南矿业通知 拟筹划重大资产重

淮河能源收控股股东淮南矿业通知 拟筹划重大资产重 -

钢材现货市场价格大幅跟涨 黑色系商品估值或回落

钢材现货市场价格大幅跟涨 黑色系商品估值或回落

热点图集

-

7年蝉联!中国顾客最推荐信用卡品牌是招行

7年蝉联!中国顾客最推荐信用卡品牌是招行 - 国内建筑钢材市场震荡偏强 预期采购需求减弱

- 2021年铁矿石产销量同比双增 淡水河谷煤炭产量达85

-

佳宜电采暖炉怎么样?采暖炉的使用方法是什么?

佳宜电采暖炉怎么样?采暖炉的使用方法是什么? -

euht终端接入设备怎么用?路由器如何修改密码?

euht终端接入设备怎么用?路由器如何修改密码? -

人大代表为什么有黑人?人大代表竞选标准是什么?

人大代表为什么有黑人?人大代表竞选标准是什么? -

华熙LIVE·五棵松成功问鼎2021年度北京十大商业品牌

华熙LIVE·五棵松成功问鼎2021年度北京十大商业品牌 -

德福科技IPO:近三年增收不增利 LG化学入股影响几何

德福科技IPO:近三年增收不增利 LG化学入股影响几何 - 盈利水平大幅波动!轻研发重销售 哈药股份何时走上

- 【热点零距离】“猪肉概念股”走强!行业或迎来布局

- 中国汽车出口排行榜2022新排名:出口前十国名单一览

- 1月楼市成交量腰斩,施工面积大幅下降,水泥企业如

- 利润预降54%股价累跌49%!收购韩国品牌能给南极电商

- 中国2021年汽车出口量是多少?新能源汽车出口总数据

- 大豪科技董秘回复:重组相关进展请关注公司公告

- 湖北武穴市领导深入华新水泥现场办公解难题