钢材现货市场价格大幅跟涨 黑色系商品估值或回落

虎年首个工作日,钢材期现价格涨声一片,华北、华东、华南、西北等地螺纹钢现货价格上涨幅度均超过50元/吨,河北、福建等地涨幅更是超150元/吨,西南和华中等地小涨20—30元/吨。总体来看,钢材市场节后首日交投积极,市场氛围活跃。

据了解,2月7日下午秦皇岛地区钢厂接到临时限产加严通知。在原有限产基础上,区域内钢厂烧结机全停,2月7日18时开始执行,预计停产4天。

分析师告诉记者,现货市场价格大幅跟涨及补涨,个别地区和品种价格涨幅200元/吨以上,大部分品种涨价几十元到百元不等。

“从贸易环节复工情况看,主流贸易商已经开始正常办公,但仍有小部分贸易商计划2月10日之后正常办公。从终端复工情况看,建筑工人开始返程,多数基建、地产项目准备复工,但真正开工还要等正月十五之后。”中信建投期货工业品首席研究员江露说。

光大期货研究所黑色研究总监邱跃成也告诉记者,春节后国内钢材市场真实需求虽然还没有启动,但假期期间国内产量继续下降,库存累积幅度不大。据我的钢铁统计,本周五大钢材品种产量降至894.45万吨,降幅2.1%。其中,建材环比减量2.3万吨,降幅0.6%;板材环比减量16.78万吨,降幅3.2%。五大品种钢材总库存环比较节前增加477.57万吨,增幅30.8%。其中,建材库存增加414.85万吨,增幅为45.9%;板材库存增加62.72万吨,增幅9.7%。从日均增库看,五大品种钢厂库存和社会库存2022年春节期间日均分别增加18.58万和27.32万吨,同比上年同期分别下降28%和26%。

由此可见,今年春节长假期间库存累库幅度和速度依然低于去年同期水平。受产量和库存低位影响,加之宏观政策持续释放宽松信号,商家对后市预期良好,节后首个交易日报价全面上涨。2月7日,杭州市场螺纹钢价格上涨50元至4820元/吨,上海市场热卷价格上涨100元/吨至5030元/吨,唐山市场钢坯价格累计上涨100元/吨至4600元/吨。

广发期货黑色首席分析师周敏波告诉记者,当前钢厂限产抑制供给,北方地区限产50%落地,整体符合采暖季限产预期,预计到本月中旬,长流程产量将持续受到抑制,主要影响热卷产量,本月下旬有增产预期。

“1月份以来,驱动黑色系商品价格重心上移的核心驱动在于逆周期政策调控和房地产预期向好等。目前,市场对终端需求普遍乐观,且需求在3月份前难以证伪,预计短期价格偏强运行为主。”江露说,中期来看,基建需求在稳经济的背景下预计启动比较顺畅,而房地产需求依然存在非常大的不确定性。土地购置和新开工数据尚未见底企稳,商品房销售也没有明显好转,这些都将制约房地产用钢需求。房地产需求的不确定性给3月份需求成色带来风险,价格也面临一定下跌压力。原料端,铁矿石和双焦价格中期下跌概率要高于螺纹钢,前期的普涨导致钢厂利润大幅压缩,一旦需求不及预期,产业链利润将面临重新分配的压力。

周一,黑色系商品总体上涨,铁矿石涨幅居前,其次是钢材和焦煤。据了解,当前产业库存水平较低,宏观预期较好,支撑价格偏强运行。

原料价格表现有所分化,铁矿石价格上涨,煤焦则有所走弱。数据显示,2月7日,进口铁矿港口现货价格累计上涨5—15元/吨,青岛港PB粉950—960元/吨,混合粉745—750元/吨,超特粉625—630元/吨。唐山市场因钢厂高炉检修增加,焦炭需求持续下降,钢厂对焦炭有第二轮提降意向。个别钢厂已通知上游供应商自2月8日零时起焦炭采购价下调200元/吨,累计提降两轮。国产焦煤部分地区价格下跌,其中山西临汾安泽地区部分低硫主焦煤(S0.5,G80—85)下调300元至2500元/吨,临汾蒲县地区部分低硫1/3焦煤较节前下调350元/吨,现(A10.5,S0.6,V37,G87,MT6)出厂含税价1650元/吨。蒙古国进口炼焦煤市场稳中偏强运行,口岸通关情况不容乐观,甘其毛都口岸节后首日通关23车,环比减少35车,同比减少514车,满都拉口岸2月7日恢复通关,部分进口商报价小幅上涨。目前甘其毛都口岸蒙5#原煤2060元/吨,蒙5#精煤2530元/吨;满都拉口岸主焦精煤1700元/吨,1/3焦原煤1300元/吨。

邱跃成介绍,目前五大钢材品种库存及产量均处于近几年同期低位,累库的节奏因为产量没有起来同样处于低位。唐山限产继续加严,使得供应端有再次下降的预期,今年春节期间的累库量或远不及2020年和2021年同期水平,预计和2019年同期基本相当,螺纹钢库存峰值或在1300万—1400万吨,总体累库量800万—900万吨。另外,宏观及产业面的情绪均提升了市场预期,对一季度钢材市场谨慎乐观。但值得注意的是,节前价格涨幅较大,市场对节后累库较低以及需求恢复已有预期,需要警惕节后会否出现预期差的状况,后期要密切关注各机构统计的库存变化以及终端真实需求恢复情况。

“元宵节后,下游陆续复工,同时钢厂复产,要关注终端需求释放情况。原料端因钢厂复产预期利多其需求,宏观和产业需求产生共振,逻辑更加清晰,导致铁矿石强于成材。焦炭短期受到钢厂调降影响,弱于其他黑色品种。纵观黑色产业链,利润都在上游铁矿和焦煤,焦化厂和钢厂利润偏低。产业链的利润继续扩张需要终端需求增长来支撑,如果终端需求不及预期,黑色系商品存在估值回落风险。”周敏波说。(谭亚敏)

相关推荐

- 钢材现货市场价格大幅跟涨 黑色系商品估值或回落

-

钢价成本支撑较强 螺纹钢期货价格现大幅拉升

钢价成本支撑较强 螺纹钢期货价格现大幅拉升 -

动力煤市场价格持续走弱 环渤海港口存煤低位

动力煤市场价格持续走弱 环渤海港口存煤低位 -

产地和港口煤价保持双上涨 节后煤市将迅速回暖

产地和港口煤价保持双上涨 节后煤市将迅速回暖 -

青岛港焦炭现货弱势运行 铁矿石期货涨逾3%

青岛港焦炭现货弱势运行 铁矿石期货涨逾3% -

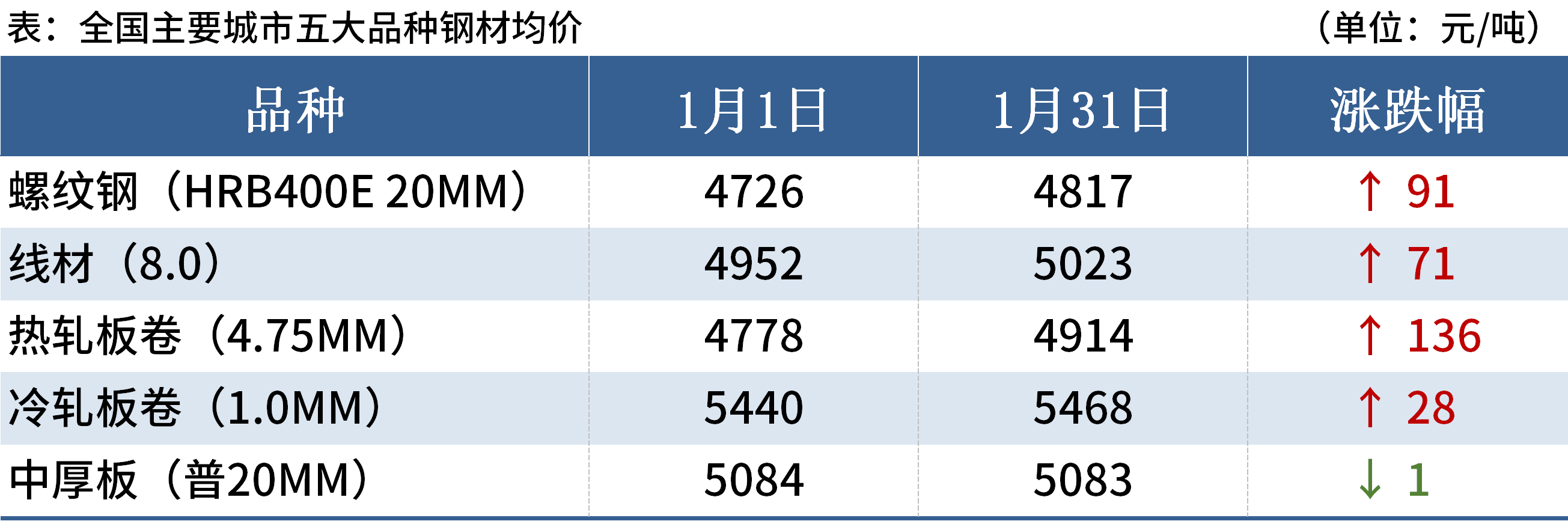

1月国内钢材市场走势震荡偏强 板材价格分化明显

1月国内钢材市场走势震荡偏强 板材价格分化明显 -

美国三大股指均现超跌反弹行情 有色板块多以上涨报

美国三大股指均现超跌反弹行情 有色板块多以上涨报 -

坑口价格高位坚挺 煤矿市场需求阶段性向好

坑口价格高位坚挺 煤矿市场需求阶段性向好 -

环渤海港口库存持续下降 上下游进入放假模式

环渤海港口库存持续下降 上下游进入放假模式 -

唐山地区钢坯价格维稳 现货钢价节间将持稳运行

唐山地区钢坯价格维稳 现货钢价节间将持稳运行 -

2021年近八成行业利润实现增长 企业盈利能力稳步提升

2021年近八成行业利润实现增长 企业盈利能力稳步提升 -

发改委部署煤炭稳产保供稳价工作 严打囤积居奇

发改委部署煤炭稳产保供稳价工作 严打囤积居奇 -

炼焦煤供应呈偏紧态势 煤矿原煤产量周环比减少

炼焦煤供应呈偏紧态势 煤矿原煤产量周环比减少 -

坑口煤价运费不断上浮 动力煤市场价格持续走高

坑口煤价运费不断上浮 动力煤市场价格持续走高 -

进口铁矿库存环比下降 钢价或震荡偏强运行

进口铁矿库存环比下降 钢价或震荡偏强运行 -

北京建材市场价格持稳 港口集港量低位运行

北京建材市场价格持稳 港口集港量低位运行

热点图集

- 钢材现货市场价格大幅跟涨 黑色系商品估值或回落

- 钢价成本支撑较强 螺纹钢期货价格现大幅拉升

-

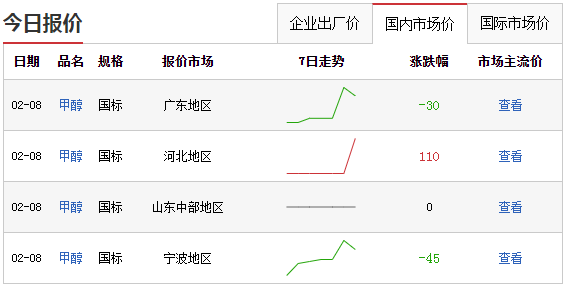

甲醇期货价格重心将下移 国内成本支撑力度减弱

甲醇期货价格重心将下移 国内成本支撑力度减弱 -

国内进口大豆榨利持续负值 豆粕补涨空间仍存?

国内进口大豆榨利持续负值 豆粕补涨空间仍存? -

中国商业地产行业年度发展报告发布 美克洞学馆获评

中国商业地产行业年度发展报告发布 美克洞学馆获评 - IHS Markit:香港1月PMI数据出现萎縮 企业信心跌

- 法国电力1个月内两次下调今年核电产量预测 欧洲电

- 分红与否天差地别!美股动荡市况下的避险明灯:拥抱

- 药明康德怎么了?公司股票为何突然暴跌这么多?

-

产地供应未有明显改善 棕榈油中期强势格局持续

产地供应未有明显改善 棕榈油中期强势格局持续 -

沪胶2205合约呈缩量减仓态势 期价小幅收涨2.66%

沪胶2205合约呈缩量减仓态势 期价小幅收涨2.66% -

焦煤期货盘面存回调压力 LPG和豆粕主力合约涨停

焦煤期货盘面存回调压力 LPG和豆粕主力合约涨停 - 快讯:8日天津镀锌板价格普遍上调

- 快讯:8日南宁建材市场价格涨50元

- 快讯:2月8日山西建龙带钢出厂价格涨100

- 快讯:2月8日山西建龙冷硬及镀锌出厂价涨100