黑色系虎年开盘大涨 警惕虚涨后调整风险

本周是春节长假过后首个交易周,钢市迎来开门红。

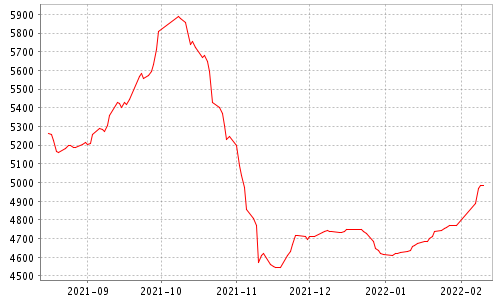

黑色多品种创出阶段性新高,其中铁矿石期货周末高点与850元仅差毫厘,螺纹及热卷期货最高分别上攻至5000元5100元上方,双焦表现相对靠后,但高点仍然向2500元和3200元迫近。

现货市场价格亦有不同幅度上涨表现,钢坯累计涨幅高达200元以上,成材涨幅最高在300元以上。

节后商家有陆续返市,但终端需求仍然没有释放,仅华东个别地区有零星投机炒作,现货市场价格处于空涨状态,按照往年来看,大部分商家返市在正月十五过后,短期仍待需求的回归。

此外,受产业政策端影响,盘中市场一度出现冲高回落行情,但由于需求尚不能证伪以及周四最新发布的金融数据超预期增长,期现市场逆市反弹,并于周末创出阶段性高点。

随着利好消息的释放以及市场对于政策端的担忧,期现持续上攻动能暂时衰竭,尾盘出现回落,螺纹期货率先转绿,现货市场低价有少量成交。

截至2022年2月11日兰格钢铁综合价格指数达到5291元,比上周末涨0.71%,比去年高13.71%;兰格钢铁长材价格指数达到5092元,比上周末涨4.2%,比去年同期高15.71%;兰格钢铁板材价格指数达到5389元,比上周末涨3.72%,比去年同期高10.95%。

建筑钢材

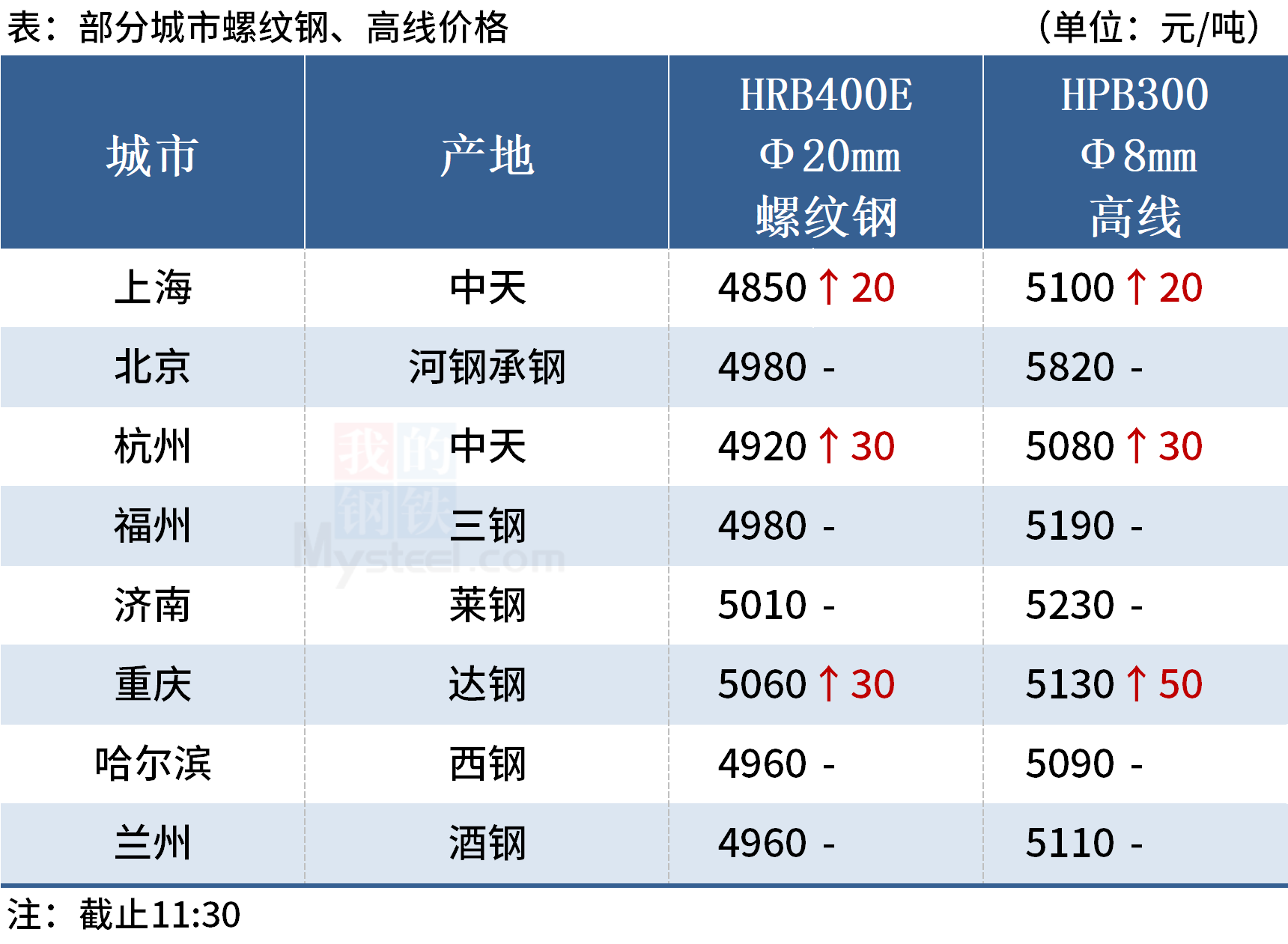

具体现货价格方面,兰格钢铁云商平台监测数据显示,截至2月11日国内10大重点城市Φ25mm三级螺纹钢均价为5002元,比上周末涨220元,比上月同期涨285元;截至2月11国内10大重点城市Φ6.5mm、HPB300高线均价为5401元,比上周末涨197元,比上月同期涨212元。

兰格钢铁云商平台监测数据显示,截至2月11日全国29个重点城市建筑钢材社会库存量达到了928.9万吨,比上周末增104.14万吨,幅度为12.62%,比上月同期增106.23%,而比去年同期高19.38%。

板材

热轧卷板价格方面,兰格钢铁云商平台监测数据显示,截至2月11日国内10个重点城市5.5mm热轧卷板平均价格为5089元,比上周末涨228元,比上月同期涨314元。库存方面,截至2月11日国内29个重点城市热轧板卷总库存量达到267.48万吨,比上周末增34.25万吨,幅度为14.68%,比上月同期增27.14%,比去年同期高28.33%。

冷轧卷板价格方面,截至2月11日国内10个重点城市1.0mm冷轧卷平均价格为5598元,比上周末涨171元,比上月同期涨198元。库存方面,截至2月11日国内24个重点城市冷轧板卷库存量138.89万吨,比上周末增5.25万吨,幅度为3.92%,比上月同期增15.24%,比去年同期高36.62%。

中厚板价格方面,截至2月11日国内17个重点城市20mm中板价格为5231元,比上周末涨203元,比上月同期涨260元。库存方面,截至2月11日,国内29个重点城市中厚板卷库存量达到131.65万吨,比上周末增12.44万吨,幅度为10.43%,比上月同期增26.35%,比去年同期高10.73%。

预测

下周即将进入2月中旬,市场返市节奏将有所加快,但最终需求能否正常或超预期释放以及政策端施压力度将是影响市场最终走向的关键。

从本周的金融数据来看,1月末,广义货币(M2)余额243.1万亿元,同比增长9.8%,增速分别比上月末和上年同期高0.8个和0.4个百分点,预估为9.2%,前值为9%;1月社会融资规模增量为61700亿元,预估为53850亿元,前值为23682亿元,增量创出历史新高。

此外,国内开工项目集中开工,不论从资金还是大基建的支撑,钢市未来需求释放的预期始终存在。

从节后库存数据来看,2月11日国内重点城市钢材库存1466.92万吨,比上周增156.08万吨,周增幅11.9%,本周库存量比去年同期高21.52%。其中建筑钢材库存928.9万吨,比上周增104.14万吨,周增幅12.62%,比去年同期高19.38%,板材周增幅在3%-15%不等。

虽然市场库存出现明显的上升,但与去年同期相比增量并不大,尤其建筑钢材年同比增幅较小,对市场的压力相对有限,后期需要动态观察库存去化速度是否与产量相匹配。

中长期来看,在需求尚未证伪的前提下,上涨仍是大概率事件,短期需要做好规避风险的准备。

继周三国家两部门约谈铁矿石及煤炭相关企业之后,周五国家发改委、市场监管总局表示,将进一步采取有效措施,切实维护铁矿石等大宗商品市场正常秩序。

针对近期铁矿石价格出现异动等有关情况,拟于近日派出联合调研组,赴部分商品交易所、重点港口开展铁矿石市场监管调研。调研组将重点了解近期铁矿石库存变化及有关企业参与铁矿石期现货交易情况,听取有关方面对加强期现货市场联动监管,严厉打击捏造散布涨价信息、囤积居奇、哄抬价格、恶意炒作的意见建议。国家发展改革委、市场监管总局高度关注铁矿石等大宗商品价格变化,将持续密切关注市场运行和价格走势,进一步采取有效措施,切实维护市场正常秩序。

来自政策端的监控力度正在加强,对原料端将形成抑制,短期调整信号明显,不排除有阶段性回落的风险,成材端震荡调整的可能存在,考虑到需求预期,成材价格在表现节奏和力度方面或有所不同。

关键词:

相关推荐

-

焦煤供给仍持续偏紧 炼焦煤主产地煤矿复产进度较快

焦煤供给仍持续偏紧 炼焦煤主产地煤矿复产进度较快 -

煤矿响应政策要求下调价格 动力煤仍建议保持观望

煤矿响应政策要求下调价格 动力煤仍建议保持观望 -

秦皇岛港存煤出现增加 动力煤价格将加速回落

秦皇岛港存煤出现增加 动力煤价格将加速回落 -

原燃料现货价格波动幅度较大 谨防追涨杀跌风险

原燃料现货价格波动幅度较大 谨防追涨杀跌风险 -

国内建筑钢材市场震荡偏强 预期采购需求减弱

国内建筑钢材市场震荡偏强 预期采购需求减弱 -

2021年铁矿石产销量同比双增 淡水河谷煤炭产量达85

2021年铁矿石产销量同比双增 淡水河谷煤炭产量达85 -

全国炼钢生铁价格部分上调 煤炭期货“三兄弟”下挫

全国炼钢生铁价格部分上调 煤炭期货“三兄弟”下挫 -

中冶长天供货武钢有限净化项目热负荷试车成功 进入

中冶长天供货武钢有限净化项目热负荷试车成功 进入 -

全球铜库存量处历史低位 铜价预计短期高位振荡

全球铜库存量处历史低位 铜价预计短期高位振荡 -

动力煤期货2205合约呈增量减仓 持仓量大幅减持2609手

动力煤期货2205合约呈增量减仓 持仓量大幅减持2609手 -

螺纹钢短流程周产量下降 节后钢市能否迎来“小阳春

螺纹钢短流程周产量下降 节后钢市能否迎来“小阳春 -

动力煤现货平稳运行 催化期货价格大幅上涨

动力煤现货平稳运行 催化期货价格大幅上涨 -

全国炼钢生铁价格部分上调 铁矿石期货下跌逾5%

全国炼钢生铁价格部分上调 铁矿石期货下跌逾5% -

国内钢材市场价格持续上涨 进口矿市场高位震荡

国内钢材市场价格持续上涨 进口矿市场高位震荡 -

一季度新开工项目建设预期提速 推涨黑色商品期现市

一季度新开工项目建设预期提速 推涨黑色商品期现市 -

螺纹钢基差贴水成常态 2205合约下游需求预期较好

螺纹钢基差贴水成常态 2205合约下游需求预期较好

热点图集

-

黑色系虎年开盘大涨 警惕虚涨后调整风险

黑色系虎年开盘大涨 警惕虚涨后调整风险 - 瑞幸后,海通国际研报又踩雷,看好正荣服务却精准大

- 快讯:全国建材钢厂库存统计

- 快讯:11日北京建材成交量

- 11日西安市场建材成交量

- 河北省生态环境厅公布2022年2月中旬全省空气质量预

- 青岛2022年计划改造城镇老旧小区318个

- 【机械行业】1月份装载机销量7598台 同比下降14.8%

- 快讯:2月11日热轧卷板期货持仓分析

- 黑色系虎年开盘大涨 警惕虚涨后调整风险

- 快讯:2月11日广州建材社会库存延续增加

- 中国网络信息科技(08055):王实兴已获委任为执行董事

- 恒大物业公告 彭燎原获委任为公司独立非执行董事

- 监管要求地方补报一批专项债项目 城市管网建设、水

- 福布斯发布2022年全球区块链50强榜单 蚂蚁、百度上榜

- 异动涨停 中国移动大涨背后是何逻辑?