兰格点评:开年以来基建“钢需”成色如何?

下游数据:

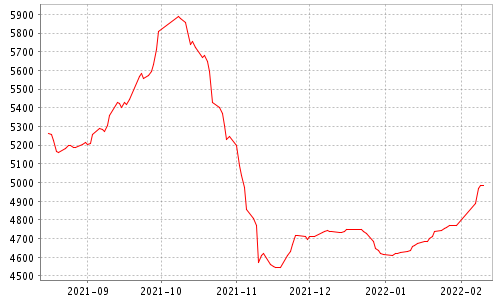

据交通运输部统计数据显示,2022年1月我国公路水路交通固定资产投资近1436亿元,同比增长0.1%。其中公路建投资达1343亿元,同比增长0.9%;内河建设投资达45亿元,同比下降5.1%;沿海建设投资达44亿元,同比下降14%。据中国国家铁路集团有限公司统计数据显示,2022年1月全国铁路固定资产投资完成398亿元,同比下降4.8%。

兰格点评:

去年四季度以来,国内“稳增长”政策力度不断加大,市场普遍预期基础设施建设将再次成为稳定经济的主要抓手,对于国内钢材市场而言,基建投资也成为关注的焦点,那么开年以来基建“钢需”成色如何?笔者将主要从两方面来阐述。

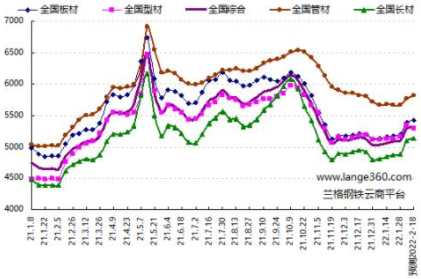

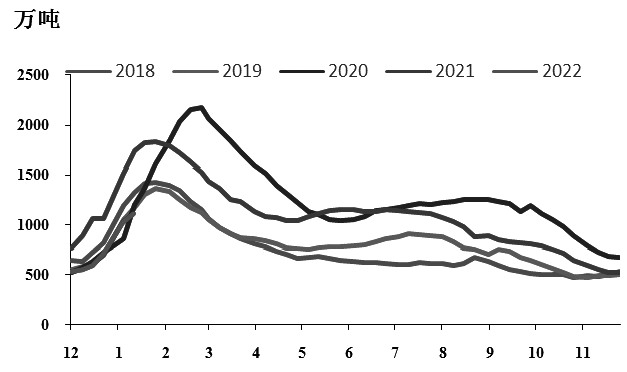

其一,从基建投资的角度来看,今年首月公路水路交通固定资产投资1436亿元,同比增长0.1%(详见图1);就单月投资额来看,今年首月公路水路交通固定资产投资额是2017年以来的开年首月最高,同时也体现了“稳增长”在公路及水路交通领域正在加快落地的态势。但与此同时,传统的铁路投资并不乐观,今年首月铁路固定资产投资完成398亿元,同比下降4.8%(详见图2);单月比较来看,低于去年同期,但高于2019年同期,表明了铁路投资领域恢复较为缓慢。

其二,从资金流向的角度来看,去年下半年以来财政部加快地方政府专项债券发行节奏,同时也提前下达地方政府专项债券额度,据财政部统计数据显示,今年首月新增地方政府债券5837亿元,其中一般债券993亿元,专项债券4844亿元(详见图3);从新增一般债券资金投向来看,1月份新增一般债券主要用于交通基础设施257.55亿元,社会事业221.91亿元,市政建设212.98亿元,农林水利139.78亿元,生态环保45.54亿元,其他115.50亿元(详见图4);从新增专项债券资金投向来看,1月份新增专项债券分别用于市政及产业园区基础设施1653.55亿元,交通基础设施1055.18亿元,社会事业763.23亿元,保障性安居工程646.98亿元,农林水利440.61亿元,生态环保168.88亿元,能源、城乡冷链物流基础设施115.33亿元(详见图5),这表明“稳增长”政策资金支持依然保持着较强的力度,资金的叠加效应正在逐步显现。

由于专项债的提前下放和年初信贷“开门红”加持,全国各地普遍迎来了重点项目的“开工潮”和“复工潮”,但由于雨雪天气的影响,项目工程的施工进度将受到影响,钢材市场的下游采购需求将可能有所延缓,但基建投资将发挥托底经济的作用是毋庸置疑的,但同时也应该关注新增地方政府债券资金流向的可持续性所带来的未来基建投资恢复力度的不确定性。(兰格钢铁研究中心,葛昕,转载请注明出处)

关键词: 兰格钢铁

相关推荐

-

产地多数煤矿执行限价要求 中小电厂招标增多贸易商

产地多数煤矿执行限价要求 中小电厂招标增多贸易商 -

建材市场价格小幅下跌 全国炼钢生铁价格主稳个降

建材市场价格小幅下跌 全国炼钢生铁价格主稳个降 - 建材市场价格小幅下跌 全国炼钢生铁价格主稳个降

-

铜价基本面韧性较强 金属价格走势将保持强劲

铜价基本面韧性较强 金属价格走势将保持强劲 -

动力煤期现价格应声下跌 成本端支撑力度减弱

动力煤期现价格应声下跌 成本端支撑力度减弱 -

JM2205合约探低回升 进口铁矿库存环比增163.64

JM2205合约探低回升 进口铁矿库存环比增163.64 -

国内钢材市场价格跌幅扩大 铁矿石主力合约跌停收盘

国内钢材市场价格跌幅扩大 铁矿石主力合约跌停收盘 -

2021年全国累计进口煤炭3.2321亿吨 绝对发电量达81

2021年全国累计进口煤炭3.2321亿吨 绝对发电量达81 -

国内钢铁原料市场震荡盘整 铁矿石价格稳中上涨

国内钢铁原料市场震荡盘整 铁矿石价格稳中上涨 -

天华超净发布公告 拟募集资金加码电池级氢氧化锂项

天华超净发布公告 拟募集资金加码电池级氢氧化锂项 -

供应端锂盐价格持续上行 1月锂盐厂检修供应减量

供应端锂盐价格持续上行 1月锂盐厂检修供应减量 -

中国六冶中标印尼三期项目 两个标段累计金额为8.81

中国六冶中标印尼三期项目 两个标段累计金额为8.81 -

铝产品价格上涨 中国宏桥2021年净利润同比预增超60%

铝产品价格上涨 中国宏桥2021年净利润同比预增超60% -

焦煤供给仍持续偏紧 炼焦煤主产地煤矿复产进度较快

焦煤供给仍持续偏紧 炼焦煤主产地煤矿复产进度较快 -

煤矿响应政策要求下调价格 动力煤仍建议保持观望

煤矿响应政策要求下调价格 动力煤仍建议保持观望 -

秦皇岛港存煤出现增加 动力煤价格将加速回落

秦皇岛港存煤出现增加 动力煤价格将加速回落

热点图集

-

天瑞光山水泥:初春奋力忙检修 众志成城显担当

天瑞光山水泥:初春奋力忙检修 众志成城显担当 - 兰格点评:开年以来基建“钢需”成色如何?

- 峰峰集团羊东矿机材科严把 “关键点” 安全生产有

- 朗科科技(300042.SZ)石岩厂区开始复工复产

- 罗普斯金(002333.SZ)获高新技术企业认定

- 四大因素支撑海外机构看多中国资本市场

- 川渝携手加快生态环境共治共保

- 李诞退出笑果文化了吗?李瑞超退出董事事件始末

- 陕煤蒲白热电公司:承运新区两矿设备预试,我们出发

- 急跌两轮后焦企开启第一轮提涨

-

最新!嘉为科技成为ITIL授权咨询合作伙伴!

最新!嘉为科技成为ITIL授权咨询合作伙伴! -

日本铁钢连盟数据 12月日本出口钢材同比增长10.0%

日本铁钢连盟数据 12月日本出口钢材同比增长10.0% -

螺纹钢供给持续低位 电炉厂生产成本小幅抬升

螺纹钢供给持续低位 电炉厂生产成本小幅抬升 -

供应偏紧成本支撑 不锈钢期货价格持续上涨

供应偏紧成本支撑 不锈钢期货价格持续上涨 -

近半数市场螺纹钢价格上涨 预计短期钢价震荡偏强运

近半数市场螺纹钢价格上涨 预计短期钢价震荡偏强运 -

Vital Essentials——宠物食品中的佼佼者

Vital Essentials——宠物食品中的佼佼者