市场炒涨情绪持续发酵 警惕冲高回落预期

自3月初市场阶段性的筑底反弹,钢价已连续拉涨一周,期间两会政策陆续出台,对市场形成一定提振作用,但是在俄乌战争的影响下,市场发展有些超出预期,钢价虽然出现不同程度拉涨,但下游成交明显跟进不足。

首先就两会目标来看,1、国内生产总值增长 5.5%左右:从增速来看,维持中高速增长预期,起到相对积极作用,也体现出政府主动作为的态度。2、城镇新增就业1100万人以上,城镇调查失业率全年控制在5.5%以内:虽然经济增长压力较大,但是国家针对民生问题,着力推动就业稳定发展,持续加大就业力度,积极完成就业目标。3、居民消费价格涨幅 3%左右:目的在于稳物价目标,自2020年疫情出现以来,国内消费能力持续低迷。4、居民收入增长与经济增长基本同步:重提同步增长,有利于稳定预期。5、进出口保稳提质,国际收支基本平衡:此前商务部已经表态,2022年出口形式将更加严峻从,随着国际市场竞争更加激烈,稳出口难度增加。6、粮食产量保持在1.3万亿斤以上:目的是为了保障粮食安全,自乌俄战争爆发以来,农产业的价格就在不断地走高,虽然对国内影响相对有限,但是市场担心冲突升级,世界粮食安全可能将面临风险。尤其是能源市场价格剧烈波动带来的外溢效应,也影响到国内价格的稳定。7、生态环境质量持续改善,主要污染物排放量继续下降:表明2022年环保检查工作依旧不会放松。8、能耗强度目标在“十四五”规划期内统筹考核,并留有适当弹性,新增可再生能源和原料用能不纳入能源消费总量控制:没有给出具体目标,强调弹性,与此前的中央会议要求一致。总的来看,两会目标的明确对市场提振效应暂显一般。

本轮价格“失控”拉涨的主要原因,在于地缘因素影响占比不断扩大,也就是说,战争干扰成为近期影响大宗商品价格上涨的主要因素;宏观方面,俄乌地缘影响延续,市场也在不断计提西方制裁俄贸易下供应端扰动影响;供给端受俄乌地缘或欧洲等增加大宗商品不确定性;需求端在价格过快拉涨的情况下有所下降,成交转弱;但供应端问题短期难以解决,且仍有发酵情绪,所以下游或被动采购。外盘较强的拉涨情绪也在不断向国内传导。

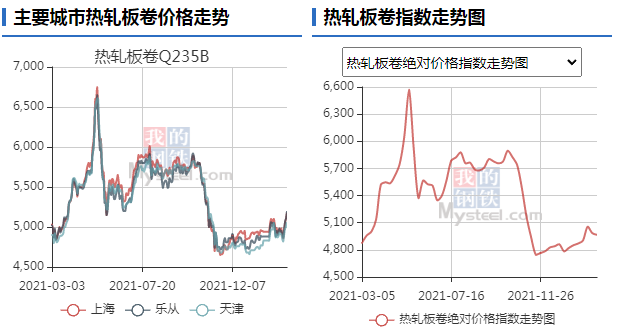

此前炒作的热卷订单回流至东南亚、中国,是本轮价格拉涨的主因,同时搭配卷落差套利机会出现,为市场拉涨提供有力契机。但从市场方面了解到,目前部分冷轧接单至5月,部分钢厂表示依旧维持前期常态化订单量,也就是说,订单激增在情绪面的渲染更加突出。后期将持续关注热卷订单的支撑情况,大概率来看,上半年将继续强于螺纹钢。

备受争议的房地产行业虽然经历了部分城市调整房贷首付比例、二手房贷款、或下调公积金等,包括一季度以来,国家从财政等方面放松对房地产行业的管控,也在一定程度上对地产起到了提振左右。但城市分化明显,加之房贷集中度监管压力仍存,楼市回归火热局面可能性不大。也就是说,对螺纹钢的长效提振还待观察。

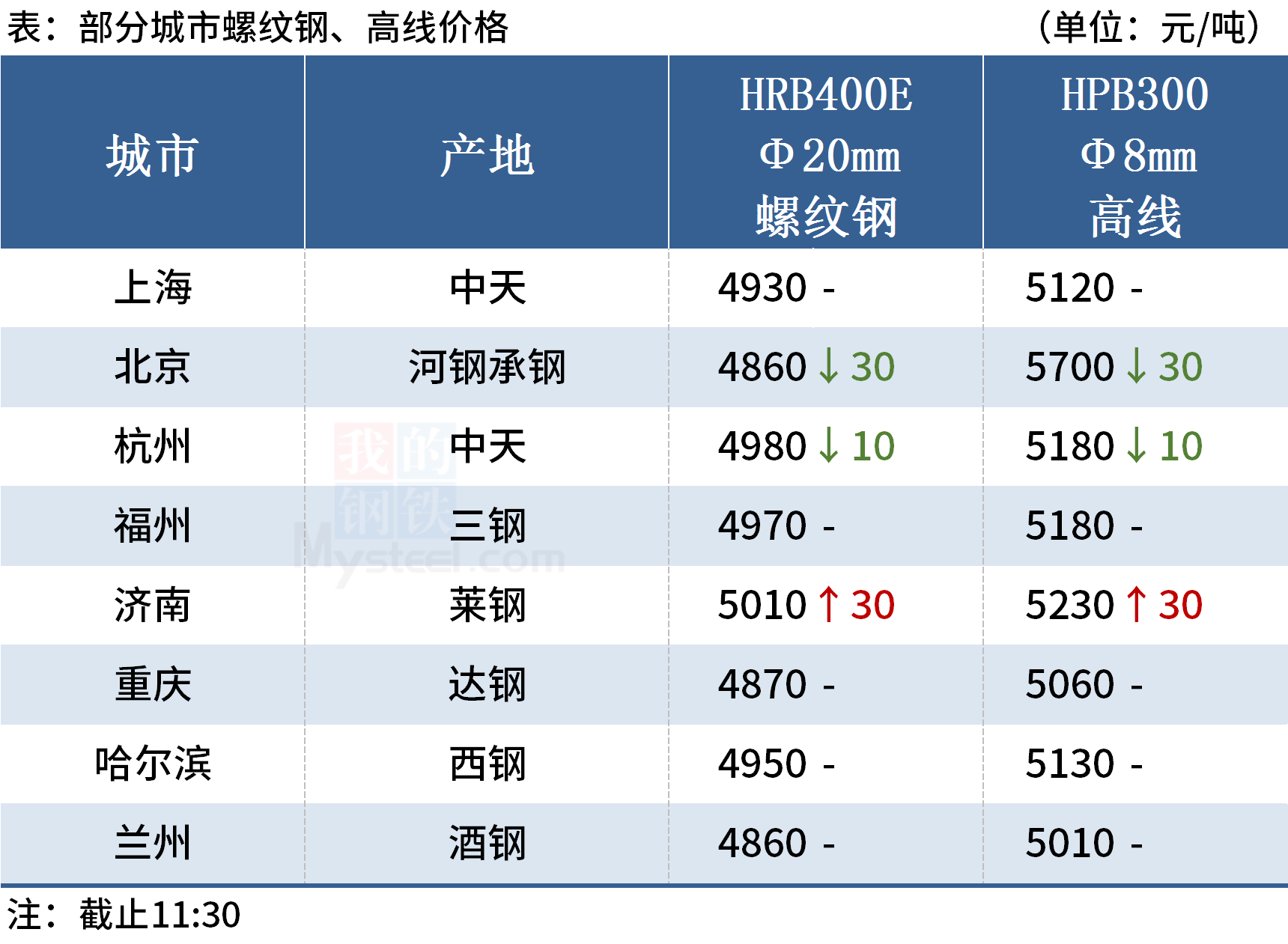

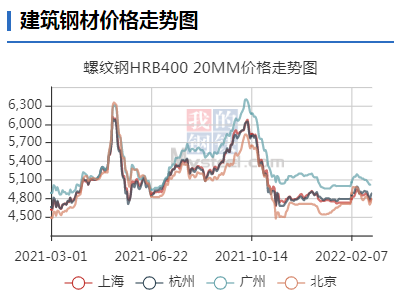

周内来看,大宗商品仍处于上涨周期,市场热衷继续炒预期,但市场恐慌情绪开始出现;发改委今日再次喊话,严厉打击捏造散布重点大宗商品涨价信息、囤积居奇、哄抬价格等违法违规行为,从目前市场反馈来看,观望情绪偏浓,此次喊话对市场的影响作用还未体现,也就是说,当前市场仍处于炒作预期中。但随着价格不断走高,并不利于下游需求释放及成本稳定,这与国家保供稳价出现背离,下游恐高情绪恐在本周蔓延。盘面来看,周内仍有走高动力,点位参考螺纹冲击5160,热卷冲击5580。后期随着需求兑现不及预期,大宗商品或迎来宽度下跌行情,分水岭还是参考3月中旬,两会及冬残奥会结束时。

关键词:

相关推荐

-

国际大宗商品价格大幅上涨 加大铁矿石等国内勘探开

国际大宗商品价格大幅上涨 加大铁矿石等国内勘探开 -

海关总署:1-2月中国累计进口钢材823.4万吨 同比下

海关总署:1-2月中国累计进口钢材823.4万吨 同比下 -

4日早盘建材市场价格暂稳观望 动力煤期货跌逾3%

4日早盘建材市场价格暂稳观望 动力煤期货跌逾3% -

终端电厂积极补库 贸易商报价保持坚挺

终端电厂积极补库 贸易商报价保持坚挺 -

盘面卷螺差持续走扩 热卷产需数据持续向好

盘面卷螺差持续走扩 热卷产需数据持续向好 -

【市场】2月铜价先扬后抑,整体延续区间振荡格局

【市场】2月铜价先扬后抑,整体延续区间振荡格局 -

期螺2205合约早盘震荡走强 钢价不宜过度看涨

期螺2205合约早盘震荡走强 钢价不宜过度看涨 -

2日早盘建材市场价格小幅上涨 动力煤期货涨逾5%

2日早盘建材市场价格小幅上涨 动力煤期货涨逾5% -

成本下移和现货滞涨是回调主因?3月钢材价格调整或

成本下移和现货滞涨是回调主因?3月钢材价格调整或 -

海外铝供应担忧加剧 伦铝表现偏强创历史新高

海外铝供应担忧加剧 伦铝表现偏强创历史新高 -

投资16亿元!敬业新材料与平钢钢铁成功签约

投资16亿元!敬业新材料与平钢钢铁成功签约 -

【印度棉价】美元强势或受阻,棉价宽幅振荡

【印度棉价】美元强势或受阻,棉价宽幅振荡 -

国内能量谷物和蛋白价格大幅上涨 企业将加速去产能

国内能量谷物和蛋白价格大幅上涨 企业将加速去产能 -

OPEC+供应矛盾加剧 原油高位不见回落

OPEC+供应矛盾加剧 原油高位不见回落 -

12部门印发工业经济平稳增长若干政策 加强统筹协调

12部门印发工业经济平稳增长若干政策 加强统筹协调 -

国家发改委:钢铁行业重点领域节能降碳改造升级工作

国家发改委:钢铁行业重点领域节能降碳改造升级工作

热点图集

-

从《我们的婚姻》看透职场妈妈困境智联招聘成为沟通

从《我们的婚姻》看透职场妈妈困境智联招聘成为沟通 -

北京正远展览展示有限公司同中国动漫集团下属 北京

北京正远展览展示有限公司同中国动漫集团下属 北京 -

北京华瑞盈富实业发展有限公司高级上位机软件工程师

北京华瑞盈富实业发展有限公司高级上位机软件工程师 -

兰格研究:钢材出口下行趋势未改

兰格研究:钢材出口下行趋势未改 - 市场炒涨情绪持续发酵 警惕冲高回落预期

- 2022年3月17日油价上涨多少钱一升?汽油价格为何一

- 力纳克中国总裁Simon Jenkinson专访:为办公家具提

- 多多进宝推广有效果吗?可因教育开网店是真的吗?

-

司藤和秦放是什么关系?秦放的身世是什么?

司藤和秦放是什么关系?秦放的身世是什么? -

章献明肃皇后刘娥的儿子是谁?历史上刘娥有亲生孩子

章献明肃皇后刘娥的儿子是谁?历史上刘娥有亲生孩子 - 土耳其将面临全球钢铁业变革的挑战

- 国际大宗商品价格大幅上涨 加大铁矿石等国内勘探开

- 黑色持仓日报:铁矿石涨7.08%,永安期货减持近3万手

- 香江控股(600162.SH)累计回购2547万股 耗资5050.5万元

- 海关总署:1-2月中国累计进口钢材823.4万吨 同比下

- 盘龙区一季度18个项目集中开工,总投资75.6亿元