温和上涨为主!2月内蒙古现代煤化工产品价格6涨1降

2月份,全区(内蒙古自治区,下同)监测的7大类现代煤化工产品价格6涨1降,其中,煤制天然气、煤制高温煤焦油、煤制PE、煤制PP、煤制甲醇、煤制尿素价格不同程度上涨,煤制合成氨价格小幅下降。

一、我区现代煤化工产品价格运行情况

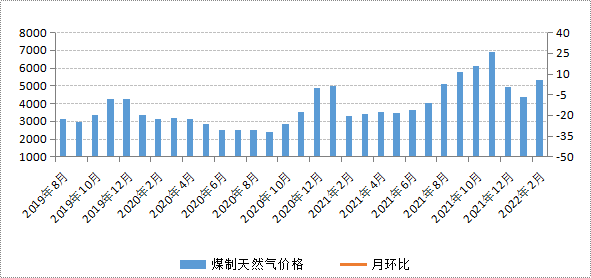

(一)煤制天然气价格宽幅上涨

需求端看,2月中上旬受各地气温持续偏低影响,天然气取暖需求旺盛,加上春节后物流运输逐渐恢复,下游企业集中复工复产,市场存在补货需求,所以天然气市场需求总体较强。供应端看,冬奥会期间部分天然气生产企业加大环保管控力度,加之春节前生产端多以降价销售为主,天然气库存处于低位,节后保供方采取提价减量策略提高库存,所以2月份天然气市场供应偏紧,价格宽幅上涨。2月份我区煤制天然气平均交易价格为5292.83元/吨,与1月份相比(下称环比),价格上涨21.23%;与2021年2月份相比(下称同比),价格上涨63.08%。

(二)煤制高温煤焦油价格小幅回升

一方面,受上游焦企限产力度持续加大影响,2月份煤焦油市场供应量保持低位徘徊。另一方面,随着春节氛围逐渐散去,煤焦油下游整体开工率呈现上升趋势,不过受下游深加工产品价格全线下跌影响,煤焦油产业链整体处于亏损状态,所以我区煤制高温煤焦油市场交易氛围较为清淡,价格弱势回升。2月份,我区煤制高温煤焦油平均交易价格为4395.72元/吨,环比上涨3.33%,同比上涨66.65%。

(三)煤制PE(聚乙烯)价格小幅回升

春节过后,PE下游企业复工进度缓慢,PE市场需求未能完全释放,市场成交气氛较淡。同时,PE生产企业开工率稳定,市场供应压力不大。总体来看,2月份我区煤制PE供需两弱,价格小幅回升。2月份,我区煤制PE平均交易价格为10028.66元/吨,环比上涨3.00%,同比上涨8.52%。

(四)煤制PP(聚丙烯)价格小幅回升

一方面,2月份PP生产企业开工率不高,市场供应压力不大。另一方面,春节后PP下游企业开始陆续开工复产,煤制PP市场需求有所走强,价格小幅回升。2月份,我区煤制PP平均交易价格为8211.61元/吨,环比上涨4.02%,同比下降1.59%。

(五)煤制甲醇价格小幅回升

2月份,我区煤制甲醇价格呈先涨后平的窄幅波动走势。上半月,受环保、春节假期以及运费较高等多重因素影响,我区煤制甲醇市场供需两弱,价格小幅上涨。下半月,随着甲醇下游行业利润逐渐修复,企业补货意愿好转,而且物流也在逐渐恢复,甲醇市场交易氛围渐浓,加上甲醇供应同步走强,我区煤制甲醇市场供需总体平衡,价格呈平稳运行态势。2月份,我区煤制甲醇平均交易价格为2026.05元/吨,环比上涨9.04%,同比上涨11.10%。

(六)煤制合成氨价格小幅下降

2月份,国内合成氨市场供应稳步提升,而需求端提升缓慢,下游企业多持观望态度,采购较为谨慎;同时,受雨雪天气及局部地区疫情等影响货物发运受限,我区煤制合成氨生产企业继续选择降价排库为主,市场价格小幅下降。2月份,我区煤制合成氨平均交易价格为3159.89元/吨,环比下降5.17%,同比上涨5.00%。

(七)煤制尿素价格小幅上涨

2月份,尿素市场需求集中释放。首先是春耕正在由南向北陆续展开,农业需求稳步增加;其次是工业需求缓慢回升,下游企业有补库需求,不过由于近期尿素价格处于高位水平,下游企业采购稍显谨慎,所以我区煤制尿素价格小幅上涨。2月份,我区煤制尿素平均交易价格为2429.98/吨,环比上涨4.87%;同比上涨24.80%。

二、煤化工产品价格后期走势预测

首先,据国家统计局数据显示,2月份制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为50.2%、51.6%和51.2%,持续位于扩张区间,高于上月0.1、0.5和0.2个百分点,表明我国经济总体继续保持恢复发展态势,企业节后复工复产形势良好,需求改善,预期向好,景气水平稳中有升。其次,去年四季度以来,随着国家保供稳价政策效果的持续显现,我区现代煤化工行业呈现出健康良好的发展态势。不过近期受俄乌局势影响,全球能源价格持续上涨,在国际能源供需形势错综复杂的背景下,为保障国内煤炭市场价格平稳运行,国家发改委连续出手,要求煤炭发挥兜底保障作用,四个重点地区煤炭出矿环节中长期交易价格保持合理区间运行;与此同时,国家发改委还进一步强化预期管理,规范煤炭价格指数行为,所以后期煤化工上游原料煤炭价格总体稳定,煤化工行业成本压力预计较小。综合分析,3月份我区现代煤化工行业将保持良好发展趋势,企业利润继续修复,市场供需结构总体平衡,预计我区七大类现代煤化工产品价格总体延续平稳运行态势。

煤制天然气近期国内天然气市场需求量大,供给相对偏紧,而且多地将采购重心逐渐移至我区,推动我区煤制天然气价格持续上涨。进入3月份,随着国内气温的普遍回暖,天然气采暖需求将逐渐减弱,天然气供应偏紧格局将改善,价格有望季节性回落。不过,由于我国天然气产量与日益增长的市场需求间一直存在缺口,进口货源成为弥补国内天然气供需缺口的重要途径。然而俄乌冲突加剧可能会影响到俄罗斯对欧洲的天然气供应,进而引发欧洲气慌及国际天然气市场价格的大幅波动,并推升天然气进口成本。考虑到我国天然气进口来源已实现多元化,且长期合同占比高,所以天然气进口价格将保持总体稳定。综合分析,3月份我区煤制天然气市场供应偏紧局面会逐渐缓解,预计价格呈小幅波动下行走势。

煤制高温煤焦油目前来看,焦化厂开工率总体偏低,煤焦油供应量有限,而且焦炭价格运行依旧偏弱,焦化行业普遍处于亏损状态,因此焦企整体开工积极性较低,后续提产进度预计缓慢。同时,虽然后期煤焦油下游深加工及炭黑企业将逐渐进入提产或复工阶段,下游整体开工率将有所提升,但是近期煤焦油下游深加工企业普遍面临亏损,下游企业多持观望态度,生产积极性偏低,所以短期内煤焦油市场需求增量有限。综合来看,3月份我区煤制高温煤焦油市场供需两端将缓慢提升,价格延续平稳运行态势。

煤制尿素2月份,国家发改委印发了促进工业经济平稳增长的若干政策的通知,强调要做好化肥等重要原材料和初级产品保供稳价工作,强化大宗商品市场监管。近期尿素农业、工业需求同步走强,考虑到三月份是尿素传统生产旺季,加上目前尿素价格处于高位,后期随着淡储的结束,更多货源将流向市场,所以3月份国内尿素市场供需两旺,价格将以稳为主。

相关推荐

- 温和上涨为主!2月内蒙古现代煤化工产品价格6涨1降

-

国际大宗商品价格大幅上涨 加大铁矿石等国内勘探开

国际大宗商品价格大幅上涨 加大铁矿石等国内勘探开 -

海关总署:1-2月中国累计进口钢材823.4万吨 同比下

海关总署:1-2月中国累计进口钢材823.4万吨 同比下 -

4日早盘建材市场价格暂稳观望 动力煤期货跌逾3%

4日早盘建材市场价格暂稳观望 动力煤期货跌逾3% -

终端电厂积极补库 贸易商报价保持坚挺

终端电厂积极补库 贸易商报价保持坚挺 -

盘面卷螺差持续走扩 热卷产需数据持续向好

盘面卷螺差持续走扩 热卷产需数据持续向好 -

【市场】2月铜价先扬后抑,整体延续区间振荡格局

【市场】2月铜价先扬后抑,整体延续区间振荡格局 -

期螺2205合约早盘震荡走强 钢价不宜过度看涨

期螺2205合约早盘震荡走强 钢价不宜过度看涨 -

2日早盘建材市场价格小幅上涨 动力煤期货涨逾5%

2日早盘建材市场价格小幅上涨 动力煤期货涨逾5% -

成本下移和现货滞涨是回调主因?3月钢材价格调整或

成本下移和现货滞涨是回调主因?3月钢材价格调整或 -

海外铝供应担忧加剧 伦铝表现偏强创历史新高

海外铝供应担忧加剧 伦铝表现偏强创历史新高 -

投资16亿元!敬业新材料与平钢钢铁成功签约

投资16亿元!敬业新材料与平钢钢铁成功签约 -

【印度棉价】美元强势或受阻,棉价宽幅振荡

【印度棉价】美元强势或受阻,棉价宽幅振荡 -

国内能量谷物和蛋白价格大幅上涨 企业将加速去产能

国内能量谷物和蛋白价格大幅上涨 企业将加速去产能 -

OPEC+供应矛盾加剧 原油高位不见回落

OPEC+供应矛盾加剧 原油高位不见回落 -

12部门印发工业经济平稳增长若干政策 加强统筹协调

12部门印发工业经济平稳增长若干政策 加强统筹协调

热点图集

-

2022新款脱毛仪选哪个?Ulike脱毛仪新品登场

2022新款脱毛仪选哪个?Ulike脱毛仪新品登场 - 温和上涨为主!2月内蒙古现代煤化工产品价格6涨1降

-

美国南美大豆供应偏紧 豆粕价格已近高点

美国南美大豆供应偏紧 豆粕价格已近高点 -

健合唤醒家庭健康新理念 引领行业发展新趋势

健合唤醒家庭健康新理念 引领行业发展新趋势 -

沪胶2205缩量减仓窄幅整理 期价重心略微上涨

沪胶2205缩量减仓窄幅整理 期价重心略微上涨 -

唱响品牌之歌!中冶华天2号高炉中修项目顺利开炉出

唱响品牌之歌!中冶华天2号高炉中修项目顺利开炉出 -

市场供需两旺 环渤海港口下锚船高位运行

市场供需两旺 环渤海港口下锚船高位运行 -

光伏行业十大品牌,瑞晶光伏成功承建数百兆瓦光伏发

光伏行业十大品牌,瑞晶光伏成功承建数百兆瓦光伏发 -

市场需求反弹 环渤海港口垒库不明显留下“后遗症”

市场需求反弹 环渤海港口垒库不明显留下“后遗症” -

国际局势紧张 煤炭市场供需形势未发生明显改善

国际局势紧张 煤炭市场供需形势未发生明显改善 -

宁国经济技术开发区:聚焦招商选资提升产业质量

宁国经济技术开发区:聚焦招商选资提升产业质量 -

以形补形增强能力?早泄治疗首选——国产早泄药盐酸

以形补形增强能力?早泄治疗首选——国产早泄药盐酸 -

诺德股份、和邦生物荣升2021年度“预增王” 业绩暴

诺德股份、和邦生物荣升2021年度“预增王” 业绩暴 -

巨丰投顾:海外市场迎来重挫多国市场全线走低

巨丰投顾:海外市场迎来重挫多国市场全线走低 -

全年跨境电商贸易额达3.2亿 大龙网东营龙工场获评

全年跨境电商贸易额达3.2亿 大龙网东营龙工场获评 -

为什么申请房贷会被拒绝?出现哪些情况无法申请房贷

为什么申请房贷会被拒绝?出现哪些情况无法申请房贷