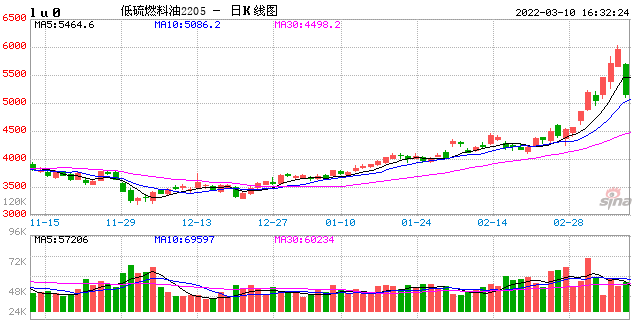

成本端支撑强劲 低硫与高硫价差将出现反转

重点关注国际局势变化、汽柴油价格变动及中东发电需求等因素

短期来看,高低硫燃料油走势均受原油主导。而随着冬季结束,低硫燃料油的利好因素将边际转弱,对高硫燃料油的消耗将迎来季节性回升,届时低硫与高硫价差会出现反转。

当前,地缘冲突不断发酵,加剧原油供应担忧。高低硫燃料油价格驱动主要来自原油端,在原油价格高波动背景下,不宜盲目追涨。

成本端支撑强劲

近期,推动原油价格涨跌的核心因素在于地缘冲突。当前,俄乌冲突仍在主导原油市场走势。欧美制裁俄罗斯,市场对俄罗斯原油供应中断的担忧加剧,刺激原油价格持续攀升。另外,OPEC+在3月会议上维持现有政策,不会额外增产,给予油价利好支撑。原油市场缓冲能力较弱,若OPEC+在增产方面延续现状,那么原油供应短缺局面将加剧。

疫情对于原油需求的影响弱化,难以形成明显阻碍。多家机构继续看好原油需求前景,后市全球经济仍将延续复苏进程。由于成本端支撑强劲,燃料油期货盘面已创出阶段新高。不过,当下原油市场对国际市场动态高度敏感,若俄乌冲突缓和或伊核协议有进展,那么原油价格将面临较大的回调风险。在此背景下,对高低硫燃料油市场需保持谨慎。

低硫继续强于高硫

保税船燃方面,新加坡低硫燃料油价格涨幅明显,周度涨幅达8.13%;舟山低硫燃料油均价781.00美元/吨,周度涨幅在6.88%。新加坡燃料油方面,高硫380cst燃料油均价542.94美元/吨,较上期涨4.99美元/吨;0.5%低硫燃料油776.98美元/吨,较上期涨8.13美元/吨;柴油10ppm均价118.84美元/吨,较上期涨5.64美元/吨。在原油强势带动下,燃料油价格持续推涨,且低硫燃料油涨幅明显高于高硫燃料油。

目前,燃料油板块内部依然是低硫强于高硫的格局。具体来说,欧美制裁对俄罗斯原油、高硫燃料油实际供应并没有产生直接影响,反而是一些炼厂出于对制裁的担忧,减少了对俄罗斯油品的采购,给高硫市场的需求端带来了冲击。低硫与高硫内外盘价差均处于IMO2020生效以来的高位水平。国内低硫与高硫盘面主力合约价差在1327元/吨,较上月末扩大193元/吨。天然气价格高企,炼厂加氢成本抬升,提振低硫燃料油。另外,汽柴油价格走高,分流部分低硫供应,低硫燃料油整体供应增量受限。

航运需求方面,前期波罗的海干散货船运指数高位回落后,近期持续反弹,目前回归至1月上旬水平,表明船燃需求有恢复预期,从而提振低硫市场。

低硫燃料油基本面相对较好,且短期内有望延续。需要关注的是,随着时间推移,中东、南亚等地的发电需求有望回归,将利好高硫燃料油。同时,在当前的高低硫价差水平下,对脱硫塔的安装是有刺激需求的,这对高硫市场来说是一个中长期利多因素,不过考虑到实际的安装周期,预计短期内的影响不会太显著。

综上所述,近期国际原油价格对燃料油支撑强劲。短期来看,高低硫燃料油走势均受原油主导。而随着冬季结束,低硫燃料油的利好因素将边际转弱,对高硫燃料油的消耗将迎来季节性回升,届时低硫与高硫价差会出现反转。可以考虑逢高做空低硫与高硫燃料油价差。后期需重点关注国际局势变化、汽柴油价格表现及中东发电需求等因素。

相关推荐

- 成本端支撑强劲 低硫与高硫价差将出现反转

-

沿海煤炭市场供需两旺 原油等能源价格大涨

沿海煤炭市场供需两旺 原油等能源价格大涨 -

两轮提涨落地 焦炭期货涨幅远高于现货

两轮提涨落地 焦炭期货涨幅远高于现货 -

关注旺季启动节奏 螺纹钢或走出修复预期差行情

关注旺季启动节奏 螺纹钢或走出修复预期差行情 -

焦煤市场供应整体趋紧 个别焦钢企业原料煤补库难

焦煤市场供应整体趋紧 个别焦钢企业原料煤补库难 -

【硅铁】下游钢厂需求释放加快 短期锰硅偏强运行

【硅铁】下游钢厂需求释放加快 短期锰硅偏强运行 -

中钢协:成交回升至较高水平 关注俄乌局势震荡

中钢协:成交回升至较高水平 关注俄乌局势震荡 -

国内开工季需求回暖 期螺2205合约早盘震荡走弱

国内开工季需求回暖 期螺2205合约早盘震荡走弱 -

温和上涨为主!2月内蒙古现代煤化工产品价格6涨1降

温和上涨为主!2月内蒙古现代煤化工产品价格6涨1降 -

国际大宗商品价格大幅上涨 加大铁矿石等国内勘探开

国际大宗商品价格大幅上涨 加大铁矿石等国内勘探开 -

海关总署:1-2月中国累计进口钢材823.4万吨 同比下

海关总署:1-2月中国累计进口钢材823.4万吨 同比下 -

4日早盘建材市场价格暂稳观望 动力煤期货跌逾3%

4日早盘建材市场价格暂稳观望 动力煤期货跌逾3% -

终端电厂积极补库 贸易商报价保持坚挺

终端电厂积极补库 贸易商报价保持坚挺 -

盘面卷螺差持续走扩 热卷产需数据持续向好

盘面卷螺差持续走扩 热卷产需数据持续向好 -

【市场】2月铜价先扬后抑,整体延续区间振荡格局

【市场】2月铜价先扬后抑,整体延续区间振荡格局 -

期螺2205合约早盘震荡走强 钢价不宜过度看涨

期螺2205合约早盘震荡走强 钢价不宜过度看涨

热点图集

- 成本端支撑强劲 低硫与高硫价差将出现反转

- 沿海煤炭市场供需两旺 原油等能源价格大涨

-

倡文明、促环保绍兴银行黄岩支行在行动

倡文明、促环保绍兴银行黄岩支行在行动 -

国际菜籽价格水涨船高 菜粕市场信心不断增强

国际菜籽价格水涨船高 菜粕市场信心不断增强 -

《敢达争锋对决》维根的敢达之力:敢达列基鲁斯

《敢达争锋对决》维根的敢达之力:敢达列基鲁斯 -

谷歌:Chrome浏览器在Mac端速度超越Safari创造新纪录

谷歌:Chrome浏览器在Mac端速度超越Safari创造新纪录 -

纺织产能大幅扩张 国内棉纺产业迎来利润修复

纺织产能大幅扩张 国内棉纺产业迎来利润修复 -

泉州培植5家交通运输行业标准化标杆 货车装上盲区

泉州培植5家交通运输行业标准化标杆 货车装上盲区 -

通车13年!泉州晋江大桥迎来首次维修保养

通车13年!泉州晋江大桥迎来首次维修保养 - 陕西省咸阳市乾县县长闫兴斌调研农业特色产业和重点

- [两会] 刘丽芬代表:建议将水泥错峰生产纳入排污许

-

人均提高约180元!泉州调整失业人员失业保险待遇领

人均提高约180元!泉州调整失业人员失业保险待遇领 - 近期通胀形势的新变化:油价波动是最大的不确定性来

-

怎样选择代理IP服务商:2022终极指南

-

总额超1万亿元!央行依法向中央财政上缴结存利润

总额超1万亿元!央行依法向中央财政上缴结存利润 -

沪指下挫跌逾4.34% 尾盘抄底资金进场

沪指下挫跌逾4.34% 尾盘抄底资金进场