棉花维持高位振荡 供需矛盾未见明显改观

3月,棉花依旧维持高位振荡,供需矛盾依然未见明显改观。轧花厂卖棉难的问题难解,销售进度缓慢;下游需求维持疲弱格局,对于棉花采购热情不高。不过,美棉价格一路上涨,需求好于预期,短期支撑国内棉价走强。

国际不确定因素增加

2—3月份,国际局势动荡,高通胀卷土重来。农用物资如化肥等价格大幅飙涨,推升新棉的种植成本。此外,美国WTI原油维持在100美元/桶的高位,国内燃油价格继续走高。高通胀对棉花市场影响明显,一方面将提升新棉的种植成本,另一方面将导致全球经济减速,从而对棉花的需求构成冲击。我们预计,今年下半年全球经济有望加速衰退,需求走弱甚至坍塌将成为可能,市场可能重演2020年年初疫情发生时棉花的下跌走势。

供需矛盾加剧

从中国产业格局来看,目前轧花厂销售困难,价格维持高位,对于棉价有一定支撑。截至3月中旬,棉花销售进度整体在37%附近,大幅低于去年同期水平,销售进度缓慢与下游订单减少关系密切,下游纺织企业对于高价棉抵制心态较为浓厚。纺织厂目前原料库存不断下降,但也仅仅维持刚需少量补库。从商业库存数据看,2月棉花商业库存达到540.84万吨,比去年同期多出36万吨;下游纺织企业产成品库存亦快速回升,坯布和棉纱库存上升至近年来最高位附近,显示产成品去库缓慢。从纺织企业利润来看,高价棉对于纺织企业利润压缩明显,下游对于棉花价格上涨支持力度有限。

市场期待托底政策

由于轧花厂卖棉难导致银行贷款回款也面临困难,地方金融安全受到影响。政策面目前对于轧花厂亦有一定支持力度,地方商业银行在贷款期限等方面对轧花厂出台了展期以及放宽还款的相关措施,市场预期后期仍将出台地方性的收储政策。不过目前来看,政策面仍具有较强不确定性,但从情绪上对于棉花价格构成利多支撑。

技术面料维持振荡

从技术面上看,3月棉花在20500—22000元/吨区间振荡,20500元/吨附近存在一定支撑,上方22000元/吨附近存在一定压力。预计3月至4月,棉花将维持振荡的走势,4月新棉播种情况值得关注。

从棉花期权波动率来看,波动率水平从45%一路回落到19%附近,3月21日,棉花期权隐含波动率维持在19.2%附近,随着行情波动减弱,预计期权波动率仍将有所下降,但下降空间有限,波动率回到17%附近时可以考虑买入期权做多波动率。

相关推荐

- 棉花维持高位振荡 供需矛盾未见明显改观

-

双焦主力合约创新高 焦炭价格有望进一步走强

双焦主力合约创新高 焦炭价格有望进一步走强 -

期价小幅收涨 燃料油期货2205合约多空双减

期价小幅收涨 燃料油期货2205合约多空双减 -

海外市场电解铝供应短缺持续 铝价保持偏强格局

海外市场电解铝供应短缺持续 铝价保持偏强格局 -

期价强势上行 LPG2204合约缩量减仓大幅收涨

期价强势上行 LPG2204合约缩量减仓大幅收涨 - 国家统计局公布2022年数据 前2月我国粗钢产量同比

-

产销基本平衡 甲醇供需结构有恶化可能

产销基本平衡 甲醇供需结构有恶化可能 -

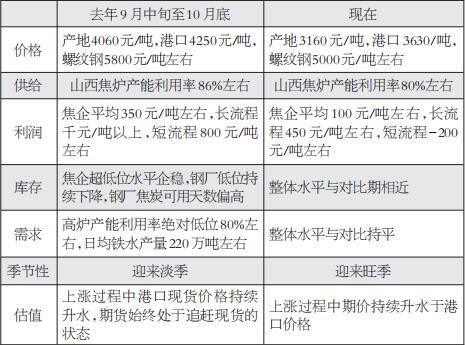

产地价格实现3轮涨幅 焦炭价格开启上涨行情

产地价格实现3轮涨幅 焦炭价格开启上涨行情 -

二季度铝价仍有上行潜力 美联储加息路径短期温和

二季度铝价仍有上行潜力 美联储加息路径短期温和 -

锌价波动加剧 伦镍暴涨带动有色板块集体上涨

锌价波动加剧 伦镍暴涨带动有色板块集体上涨 -

钢厂利润等估值偏高 螺纹钢去库阶段价格如何演绎

钢厂利润等估值偏高 螺纹钢去库阶段价格如何演绎 -

高库存有望去化 硅铁价格可能阶段性上涨

高库存有望去化 硅铁价格可能阶段性上涨 -

电解铝盈利可观 氧化铝两面受压铝价或高位

电解铝盈利可观 氧化铝两面受压铝价或高位 -

市场关注点转移 螺纹钢整体维持振荡态势

市场关注点转移 螺纹钢整体维持振荡态势 -

河南省资源环境调查二院:14个项目“花落二院”助推

河南省资源环境调查二院:14个项目“花落二院”助推 -

煤航集团与陕直股份等签合作协议 充分结合双方优势

煤航集团与陕直股份等签合作协议 充分结合双方优势

热点图集

- 棉花维持高位振荡 供需矛盾未见明显改观

- 双焦主力合约创新高 焦炭价格有望进一步走强

-

国际油价持续高位偏强运行 乙二醇原料端将迎强劲支

国际油价持续高位偏强运行 乙二醇原料端将迎强劲支 -

NYC纽约国际儿童俱乐部——芭蕾舞的摇篮

NYC纽约国际儿童俱乐部——芭蕾舞的摇篮 -

3000至3200元每吨目标仍可期 国内玉米重回上涨通道

3000至3200元每吨目标仍可期 国内玉米重回上涨通道 -

《2022国民深睡&运动生活方式白皮书》在线发布,国

《2022国民深睡&运动生活方式白皮书》在线发布,国 -

滨江物联网小镇解放河环境提升改造 打造滨河景观带

滨江物联网小镇解放河环境提升改造 打造滨河景观带 -

快讯:《天津钢管制造有限公司2022年4月份第二期钢

快讯:《天津钢管制造有限公司2022年4月份第二期钢 - 龙虎榜机构新动向:净买入9股 净卖出17股

-

134亿元存款被银行强制执行 恒大物业和恒大汽车紧

134亿元存款被银行强制执行 恒大物业和恒大汽车紧 - 建行杭州分行多措并举推进减费让利工作 持续助力小

-

中国平安2021年营运利润1479.61亿元 净利润同比下降29.0%

中国平安2021年营运利润1479.61亿元 净利润同比下降29.0% - 国铁集团全力做好煤炭、化肥、防疫物资保供运输

- 铁矿双焦表现不及螺纹和热卷,产业转好尚待需求利好

- A股上市公司红墙股份高管辞职公告引热议 副总工作9

- 港股保险板块走高,中国太平涨超5%