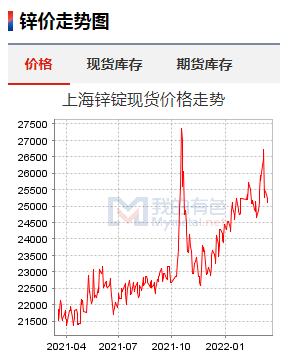

锌价波动加剧 伦镍暴涨带动有色板块集体上涨

近期国内外锌价波动加剧,整体冲高回落。欧洲能源成本高企,锌冶炼厂减产,供应扰动较大,同时伦镍暴涨带动有色板块集体上涨,伦锌价格一度创下上市以来新高,沪锌也涨至2015年来新高。在LME进行干预宣布伦镍暂停交易后,叠加国内消费需求持续偏弱,外强内弱,沪锌冲高后大幅回落。

欧洲能源扰动加剧

受高能耗成本影响,欧洲锌冶炼利润偏低,以新星公司和嘉能可为代表的大型冶炼厂自去年10月以来陆续宣布减产。据ILZSG统计,欧洲锌锭年产量240万吨左右,约占全球锌锭总产量的18%,是第二大锌冶炼产地。欧洲锌锭冶炼厂经过长时间的行业整合并购,集中度较高,其中新星公司和嘉能可旗下拥有多家锌冶炼厂,年产量均在60万吨以上,加上Boliden公司,三家冶炼企业覆盖了欧洲80%以上的产能。截至目前,欧洲锌冶炼厂月均减产2万吨,减产规模约占全球月均产能的1.67%。

锌冶炼中燃料和电力成本占比较高,欧洲化石燃料的短缺导致电价持续上涨,是本次锌冶炼减产的主要原因。石化燃料发电比例较高的国家也是锌减停产的重灾区,目前锌冶炼减产主要发生在西班牙、德国、荷兰、比利时、意大利等国,这些国家除了德国之外,天然气发电在电源结构中占比都很高,荷兰天然气发电占比59%,意大利占比48%,西班牙占比27%。欧洲锌冶炼成本中,吨锌冶炼耗电量约为3700Kwh,在基本金属冶炼中耗能较高,仅次于铝。在欧洲电价大幅上涨前,电耗在欧洲锌冶炼现金成本中占比约55%,随着欧洲电价一路走高,电力成本一度占锌冶炼现金成本的85%,冶炼利润受到了严重挤压。在欧洲供应缩减加剧的情况下,海外库存持续去化。截至3月14日,LME锌锭仓单库存为14.05万吨,同比减少47.3%,刷新19个半月的最低位,且欧洲地区仓单数量极少,截至3月14日,欧洲地区仓单数量为525吨,同比减少98.3%,导致欧洲锌锭现货升水一度超过400美元/吨。

锌下游需求偏弱

国内锌消费持续偏弱。镀锌板块占锌加工消费最大,占比为64%。截至上周,镀锌开工率下行至69.59%,北方部分地区受环保影响,企业出现不同程度的减停产,镀锌产量同比下降,而库存高于去年同期,使得采购上游锌锭意愿偏低。镀锌管方面,大厂基本维持正常生产,但销售不畅,企业成品库存压力较大。镀锌结构件方面,整体表现依然不佳,一方面因疫情原因导致运输不畅,运费激增的情况下企业成本再度增加;另一方面终端项目落地困难,企业订单较少,在原料锌锭以及热卷上涨的情况下加工费抬升较难,企业利润倒挂,并且存在订单向中大型企业流转、小型企业生存艰难的现象。因此锌需求整体偏弱,国内锌锭库存累积至27.42万吨,同比增加15.4%。

沪伦比价或回升

目前国内外走势分化,海外供应扰动较大,LME持续去库,库存同比偏低且仓单集中度高。国内虽供应端偏紧,但需求偏弱,锌锭持续累库,外强内弱格局延续。上周锌锭出口窗口一度打开,在当前比价下,国内锌锭转保税已有利润,部分锌冶炼厂和贸易商有出口意向。另外,由于比价长时间处于进口亏损较大的状态,中国保税区尚有14500吨锌锭库存,鉴于海外现货升水高企,或吸引保税区的锌锭库存回流海外,预计两市价差的极端局面将扭转,沪伦比价将回升。

相关推荐

- 锌价波动加剧 伦镍暴涨带动有色板块集体上涨

-

钢厂利润等估值偏高 螺纹钢去库阶段价格如何演绎

钢厂利润等估值偏高 螺纹钢去库阶段价格如何演绎 -

高库存有望去化 硅铁价格可能阶段性上涨

高库存有望去化 硅铁价格可能阶段性上涨 -

电解铝盈利可观 氧化铝两面受压铝价或高位

电解铝盈利可观 氧化铝两面受压铝价或高位 -

市场关注点转移 螺纹钢整体维持振荡态势

市场关注点转移 螺纹钢整体维持振荡态势 -

河南省资源环境调查二院:14个项目“花落二院”助推

河南省资源环境调查二院:14个项目“花落二院”助推 -

煤航集团与陕直股份等签合作协议 充分结合双方优势

煤航集团与陕直股份等签合作协议 充分结合双方优势 -

保供稳价政策持续发力 产地煤炭价格延续小幅偏强

保供稳价政策持续发力 产地煤炭价格延续小幅偏强 -

沪铝、伦铝比值有望回归 伦铝大涨19.33%

沪铝、伦铝比值有望回归 伦铝大涨19.33% -

成本端支撑强劲 低硫与高硫价差将出现反转

成本端支撑强劲 低硫与高硫价差将出现反转 -

沿海煤炭市场供需两旺 原油等能源价格大涨

沿海煤炭市场供需两旺 原油等能源价格大涨 -

两轮提涨落地 焦炭期货涨幅远高于现货

两轮提涨落地 焦炭期货涨幅远高于现货 -

关注旺季启动节奏 螺纹钢或走出修复预期差行情

关注旺季启动节奏 螺纹钢或走出修复预期差行情 -

焦煤市场供应整体趋紧 个别焦钢企业原料煤补库难

焦煤市场供应整体趋紧 个别焦钢企业原料煤补库难 -

【硅铁】下游钢厂需求释放加快 短期锰硅偏强运行

【硅铁】下游钢厂需求释放加快 短期锰硅偏强运行 -

中钢协:成交回升至较高水平 关注俄乌局势震荡

中钢协:成交回升至较高水平 关注俄乌局势震荡

热点图集

- 锌价波动加剧 伦镍暴涨带动有色板块集体上涨

-

国际油价高位回落 塑料面临供需双弱格局

国际油价高位回落 塑料面临供需双弱格局 -

全球大豆库存偏低 国内豆粕需求好于预期

全球大豆库存偏低 国内豆粕需求好于预期 -

环渤海港口下锚船数量不减 价格深跌可能性不大

环渤海港口下锚船数量不减 价格深跌可能性不大 -

A.O.史密斯独冠央视《经济半小时》品牌战略跨越式升

A.O.史密斯独冠央视《经济半小时》品牌战略跨越式升 -

中通快递第四季度营收14.5亿美元、每ADS收益0.34美元

中通快递第四季度营收14.5亿美元、每ADS收益0.34美元 - 美联储宣布加息 美股强劲反弹 热门中概股普遍大涨

- 古根海姆首席投资官:美联储 “抛弃”了货币政策正

- 俄乌双方已准备好一份有条件停火撤军计划 普京:俄

- 快讯:17日天津市场民用镀锌板价格稳中个涨

- 快讯:17日山西建龙带钢出厂价格涨50元

- 快讯:17日北京市场民用镀锌板价格稳中个涨

- 日本发生7.4级地震!地震已致2人死亡 92人受伤 13

- 嘉能可表示,市场必须适应俄罗斯、乌克兰商品的缺乏

- 17日铁矿石期货午盘收于814.5涨5.23%

- 全球首富排行榜2022新排名一览表:排名前列富豪完整