消息!兰格预测:复产博弈需求 钢市震荡探涨

2022年第33周(2022.8.8-8.12)兰格钢铁全国绝对价格指数为4413元,较上周上升0.6%,较去年同期下降24.0%。其中,兰格钢铁长材绝对价格指数为4335元,较上周上升0.5%,较去年同期下降20.6%;兰格钢铁型材绝对价格指数为4392元,较上周上升0.5%,较去年同期下降23.8%;兰格钢铁板材绝对价格指数为4385元,较上周上升0.8%,较去年同期下降27.8%;兰格钢铁管材绝对价格指数为4992元,较上周上升0.3%,较去年同期下降20.1%。

据兰格钢铁网监测数据显示,2022年第33周国内部分地区钢铁原燃料及钢材产品计17类43个规格(品种)的价格变化情况如下:主要钢材品种市场价格震荡探涨,与上周相比,上涨品种略有减少,持平品种略有增加,下跌品种维持稳定。其中26个品种上涨,较上周减少5种;10个品种持平,较上周增加5种;7个品种下跌,与上周持平。国内钢铁原料市场震荡上涨,铁矿石价格稳中上涨45元,焦炭价格上涨200元,废钢价格上涨110-200元,钢坯价格上涨40元。

图1 兰格钢铁价格指数变化趋势图

(相关资料图)

(相关资料图)

当前全球经济增长放缓、通胀高位运行,地缘政治冲突持续,外部环境更趋严峻复杂,国内经济恢复基础尚需稳固,结构性通胀压力可能加大。但我国经济长期向好的基本面没有改变,经济保持较强韧性,要坚持稳字当头、稳中求进,加快构建新发展格局,深化供给侧结构性改革,发挥有效投资的关键作用,巩固经济回升向好趋势,保持经济运行在合理区间,力争实现最好结果。下半年财政货币政策将在扩大需求上积极作为,促进有效投资和增加消费,更好地发挥逆周期和跨周期调节作用,适时灵活运用多种货币政策工具,更好发挥总量和结构双重功能,加大对实体经济的支持。对于国内钢材市场来说,即将迈入“金九”前的关键备货周期,下游终端需求的释放力度再度成为市场关注的焦点,“金九”能否如预期的到来将成为钢市行情走势的关键。

从供给端来看,由于部分成品材的利润持续改善,钢厂的复产积极性明显增强,同时钢厂也将为传统旺季的到来提前生产周期,这将对后期的供给端带来新的压力。从需求端来看,由于钢价的不断震荡反弹,高价位囤货的积极性明显减弱,市场商家观望氛围较浓,市场成交量不温不火。从成本端来看,由于钢厂的复产积极性的增强,原料端的采购需求也有所放大,同时也带动生产原料的价格较为坚挺,成本支撑开始转强。短期来看,国内钢材市场将面临钢厂复产纠结落地,囤货需求开始放缓,市场静待终端释放,成本支撑逐步转强的局面,据兰格钢铁周价格预测模型测算,下周(2022.8.15-8.19)国内钢材市场将维持震荡小幅探涨的行情,但需求的释放力度将决定钢市的走向。

关注市场因素

宏观经济:

【PMI】7月份全球制造业PMI为51.2% 环比下降1.1个百分点

【CPI】7月份全国居民消费价格同比上涨2.7%

【PPI】7月份全国工业生产者出厂价格同比上涨4.2% 环比下降1.3%

【出口贸易】前7个月我国外贸进出口总值23.6万亿元 同比增长10.4%

【铁路货运】7月份大秦线货物运输量3774万吨 同比增长22.02%

行业动态:

【煤炭进口】7月份进口煤炭2352.3万吨 同比下降22.1%

【矿石进口】7月份进口铁矿石9124.4万吨 同比增长3.1%

【钢材出口】7月份出口钢材667.1万吨 同比增长17.7%

下游需求:

【机械行业】7月份挖掘机销量17939台 同比增长3.42%

【机械行业】7月份装载机销量8158台 同比下降6.9%

【汽车行业】7月份汽车产量245.5万辆 同比增长31.5%

关键词: 兰格钢铁

相关推荐

- 消息!兰格预测:复产博弈需求 钢市震荡探涨

-

世界快报:2022年下半年钢铁产量分析与预测

世界快报:2022年下半年钢铁产量分析与预测 -

天天热门:因城施策多元化传利好 多地接力出台稳楼

天天热门:因城施策多元化传利好 多地接力出台稳楼 -

天天即时:鄂尔多斯市铁合金关停产能29.65万吨

天天即时:鄂尔多斯市铁合金关停产能29.65万吨 -

当前短讯!兰格期现午报:期货震荡整理 现货小幅上

当前短讯!兰格期现午报:期货震荡整理 现货小幅上 -

速讯:“链主”企业再发力 晋南钢铁集团首批300

速讯:“链主”企业再发力 晋南钢铁集团首批300 -

重磅!新钢集团电弧炉节能环保升级易地改造项目正式

重磅!新钢集团电弧炉节能环保升级易地改造项目正式 -

晋陕蒙主产区降雨较多煤价止跌趋稳 环渤海港口下锚

晋陕蒙主产区降雨较多煤价止跌趋稳 环渤海港口下锚 -

世界新资讯:货币政策执行报告措辞变化释放新信号

世界新资讯:货币政策执行报告措辞变化释放新信号 -

全球热文:多机构密集部署 汇聚更多金融资源稳增长

全球热文:多机构密集部署 汇聚更多金融资源稳增长 -

世界看热讯:7月汽车销量同比增长近三成 新能源汽

世界看热讯:7月汽车销量同比增长近三成 新能源汽 - 全球观速讯丨中国新能源行业十年华丽蜕变 创新改革

-

世界观察:应急管理部召开工贸行业安全生产整治“百

世界观察:应急管理部召开工贸行业安全生产整治“百 -

每日热讯!【汽车行业】7月份汽车产量245.5万辆 同

每日热讯!【汽车行业】7月份汽车产量245.5万辆 同 -

全球最新:三家钢企上榜2022年云南工业企业能效“领

全球最新:三家钢企上榜2022年云南工业企业能效“领 - 天天头条:本钢集团推行“择机检修”以变应变

热点图集

-

力源科技:燃料电池城市客车入选新能源汽车推广应用

力源科技:燃料电池城市客车入选新能源汽车推广应用 -

三大银行财富管理启示录

三大银行财富管理启示录 -

东莞信托:开展结构化信托业务时,有哪些业务要点?

东莞信托:开展结构化信托业务时,有哪些业务要点? -

中国人保:2022年前七个月原保险保费收入4160.33亿元

中国人保:2022年前七个月原保险保费收入4160.33亿元 - 世界快报:2022年下半年钢铁产量分析与预测

-

中庚基金、国寿安保、富国基金等多家公募基金发公告

中庚基金、国寿安保、富国基金等多家公募基金发公告 -

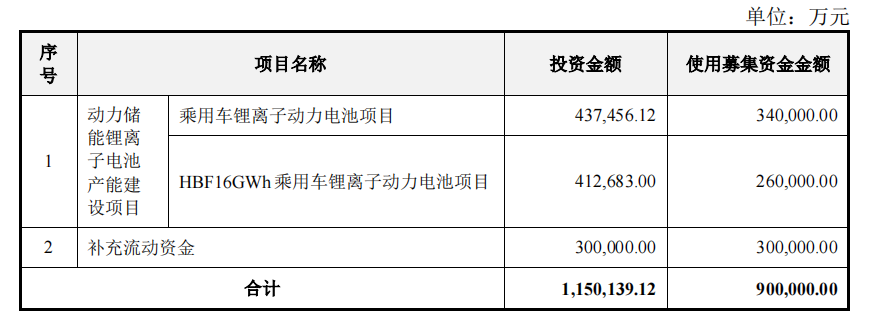

A股公司亿纬锂能:拟募资不超90亿元用于补充流动资金

A股公司亿纬锂能:拟募资不超90亿元用于补充流动资金 - 消息!兰格预测:复产博弈需求 钢市震荡探涨

-

叮咚买菜2022年第二季度营收66.3亿元 同比增长42%

叮咚买菜2022年第二季度营收66.3亿元 同比增长42% -

58安居客数据显示:多元化方向补贴购房 楼市恢复活力

58安居客数据显示:多元化方向补贴购房 楼市恢复活力 -

182人次!年内公募基金经理离任人次排名出炉

182人次!年内公募基金经理离任人次排名出炉 -

方正证券2022年上半年净利14.21亿元 同比增长9.29%

方正证券2022年上半年净利14.21亿元 同比增长9.29% - 神农集团发布2022年7月养殖业务主要数据 商品猪价

-

第五家持有商业银行!恒丰银行获批私人银行部

第五家持有商业银行!恒丰银行获批私人银行部 -

信用卡逾期不接受还款了怎么办?信用卡逾期还款一次

信用卡逾期不接受还款了怎么办?信用卡逾期还款一次 -

环球视点!8月第二周内蒙古能源价格以涨为主

环球视点!8月第二周内蒙古能源价格以涨为主