11月社融规模增量为2.61万亿元 未达市场预期

2021年11月金融数据如期出炉。12月9日,据央行官网披露,11月人民币贷款增加1.27万亿元,同比少增1605亿元,社会融资规模增量为2.61万亿元,比上年同期多4786亿元。在业内人士看来,从信贷、社融数据看,楼市需求在回暖,企业融资需求偏弱,目前,国内货币环境整体处于合理区间,从平衡稳增长、防风险、促改革目标来看,后续货币政策整体是预调微调,更注重结构性支持。

企业信贷需求不足

金融统计数据显示,11月,人民币贷款增加1.27万亿元,同比少增1605亿元。分部门看,住户贷款增加7337亿元,其中,短期贷款增加1517亿元,中长期贷款增加5821亿元;企(事)业单位贷款增加5679亿元,其中,短期贷款增加410亿元,中长期贷款增加3417亿元,票据融资增加1605亿元;非银行业金融机构贷款减少364亿元。

信贷总量少增的同时,结构也不够理想。其中,企业部门信贷少增较多,本月新增贷款5679亿元,同比少增2133亿元。其中,中长期贷款新增3417亿元,同比少增2470亿元;短期贷款新增410亿元,同比少增324亿元;票据融资新增规模回升至1605亿元,同比多增801亿元。“可见,企业部门贷款少增的同时,票据融资仍在冲量,体现了企业融资需求偏弱。”中国民生银行首席研究员温彬评价道。

不过,11月居民部门信贷整体平稳,本月新增贷款7337亿元,同比少增197亿元。其中,短期贷款新增1517亿元,同比少增969亿元。中长期贷款新增5821亿元,为今年4月以来的新高,在温彬看来,此数据主要是由于维护房地产市场平稳发展,合理的按揭贷款需求逐渐得到满足。

苏宁金融研究院宏观经济研究中心副主任陶金补充指出,住户部门短期贷款新增1517亿元,明显少增,除了居民部门杠杆率水平已处于高位外,消费持续疲弱也是重要原因;住户中长期贷款新增5821亿元,同比多增,反映了房贷政策边际放宽背景下,购房需求略有回升。

尽管同比少增,但环比来看11月新增贷款也在回升。植信投资研究院高级研究员王好告诉北京商报记者,这种数量上的增长一方面来自季节性因素,即每个季度月度信贷增量递增的规律性变化;另一方面,经济增长中呈现的积极因素也是一个原因。从居民部门看,短期新增信贷较上月回升与“双11”有关,但绝对数量明显低于去年同期,与今年“双11”增速不及去年一致,这反映出居民部门整体消费疲软的现实。中长期新增信贷增幅较为显著,主因在于房地产信贷监管有所放松。

“11月企业部门信贷需求不足依然较为明显,其中既有年关将近,企业缩减投资的影响,也有对未来经济形势保持观望的考量。在实体融资需求不足的情况下,后续信贷余额增速预计仍有下降空间。”王好评价道。

社融数据小幅回升

受贷款放缓影响,11月社融新增数据同样不及市场预期。

据初步统计,2021年11月社融规模增量为2.61万亿元,比上年同期多4786亿元,比2019年同期多6204亿元。

其中,对实体经济发放的人民币贷款增加1.3万亿元,同比少增2288亿元;对实体经济发放的外币贷款折合人民币减少134亿元,同比少减313亿元;委托贷款增加35亿元,同比多增66亿元;信托贷款减少2190亿元,同比多减803亿元;未贴现的银行承兑汇票减少383亿元,同比少减242亿元;企业债券净融资4104亿元,同比多3264亿元;政府债券净融资8158亿元,同比多4158亿元;非金融企业境内股票融资1294亿元,同比多523亿元。

在光大银行金融市场部宏观研究员周茂华看来,本月新增信贷放缓超预期拖累社融整体表现。社融同比多增主要受企业债券与专项债发行放量,抵消了信贷放缓影响。

“除了实体经济信贷形势仍然未明显回升以外,临近资管新规过渡期截止时间,非标融资加速减少,是社融不及预期的主因。但政府债券、企业债券明显多增,支撑了社融规模的平稳增长。”陶金则说道。

王好同样认为,在宏观政策跨周期调节的影响下,社融规模增速出现小幅反弹,主要得益于政府融资需求增长,2022年大概率出现财政前置,预计社融规模增速将保持稳中有升。

M2增速回落

在货币供应方面,金融统计数据显示,11月末,广义货币(M2)余额235.6万亿元,同比增长8.5%,增速分别比上月末和上年同期低0.2个和2.2个百分点;狭义货币(M1)余额63.75万亿元,同比增长3%,增速比上月末高0.2个百分点,比上年同期低7个百分点;流通中货币(M0)余额8.74万亿元,同比增长7.2%。当月净投放现金1348亿元。

在温彬看来,M2增速回落,一方面受基数效应影响,去年同期M2增长10.7%,涨幅比前月提高了0.2个百分点,形成了较高的基数。另一方面受信贷派生能力减弱影响,本月新增信贷规模弱于去年同期,同比少增1605亿元,货币派生能力减弱。

陶金则指出,M2同比增速略有下滑,且低于市场预期,反映了房地产市场尤其是开发端、地方政府融资平台等主体的融资活动继续偏冷清,同时理财市场的抽水现象也一定程度继续在影响M2统计数据。M1同比略有回升,反映了企业盈利高增等因素支撑下的实体经济即时需求较为平稳。M2与M1剪刀差略收窄,也一定程度上反映了房地产领域市场景气度正在边际改善,现金流改善。

周茂华则指出,M2同比增速回落。主要是受企业中长期贷款回落、表外融资持续收缩等导致货币派生能力有所下降;但从M2两年平均增速约为10.1%,相对于名义GDP增速,仍保持适度;M1同比增速回升,则主要是企业存款有所增加与近两个月楼市销售活动回暖带动。本月企业存款增加、贷款下降,一定程度反映企业对经营前景偏谨慎,认为投资机会较少。另外,企业存款同比较上个月有所收窄,企业现金流状况仍需要关注。

在人民币存款方面,11月份,人民币存款增加1.14万亿元,同比少增9612亿元。其中,住户存款增加7308亿元,非金融企业存款增加9451亿元,财政性存款减少7281亿元,非银行业金融机构存款减少257亿元。

或有更多结构性货币政策工具出台

针对后续货币政策,王好预测,在“稳”字当头的大背景下,后续货币政策仍将保持稳健灵活,流动性合理充裕的局面。在经济稳增长、结构调整和“双碳”目标的制约下,2022年货币政策依然是以结构性政策工具为主,总量工具为辅。后续可能会有更多结构性货币政策工具出台,定向支持特定经济目标的实现。在必要的时候,总量货币政策工具也会适时出台,助力经济发展稳中求进。

12月央行全面降准,至少在货币端(中长期流动性)宽松的趋势逐渐明确。陶金同样认为,在稳增长必要性逐渐加大的背景下,宏观政策在结构调整领域更为积极以外,预计货币政策的时效性和前瞻性继续加大,尤其是在明年上半年时,及时做好政策准备,给明年下半年可能面临的风险留下一个更具韧性的实体经济复苏基础。

“结构上看,预计未来在降准的基础上,结构性货币政策工具的实施力度不会减小且更加常态化。同时,配合降准针对普惠金融信贷的窗口指导政策力度还会加大,针对商业银行的相关考核和监管将可能更加细密。”陶金说道。(记者刘四红)

相关推荐

- 11月社融规模增量为2.61万亿元 未达市场预期

-

副董被列失信被执行人名单 嘉应制药收到辞职报告

副董被列失信被执行人名单 嘉应制药收到辞职报告 -

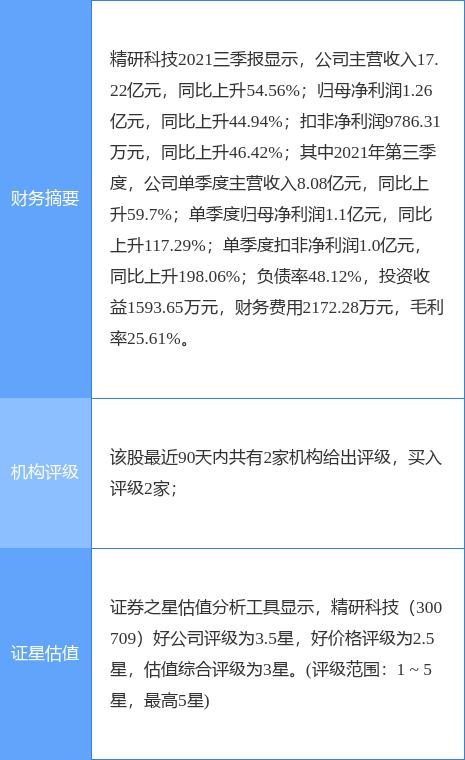

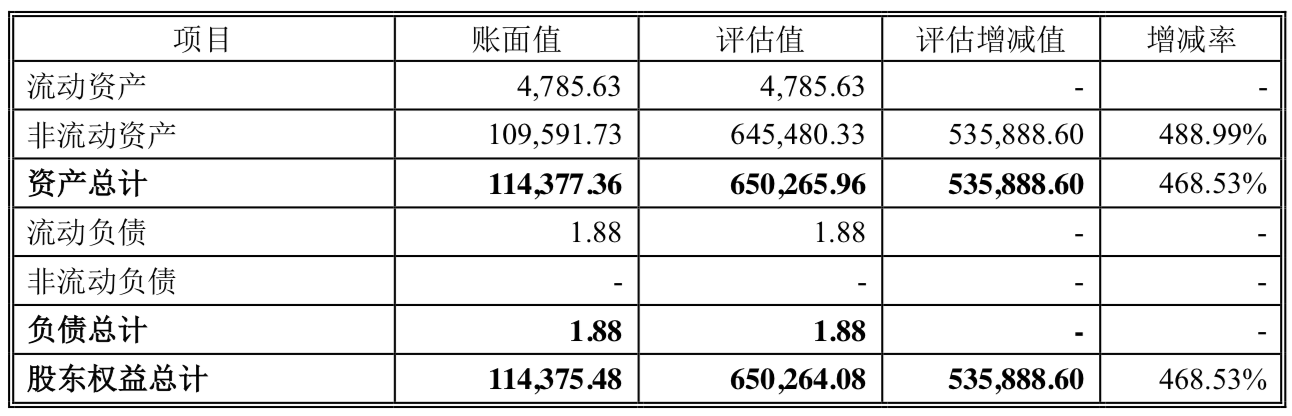

精研科技披露公告 拟自筹资金收购瑞点精密100%股权

精研科技披露公告 拟自筹资金收购瑞点精密100%股权 -

兆驰股份拟购昆明丰泰近半股权 优化公司资产结构

兆驰股份拟购昆明丰泰近半股权 优化公司资产结构 -

莱茵体育发布公告 收到浙江证监局出具警示函

莱茵体育发布公告 收到浙江证监局出具警示函 -

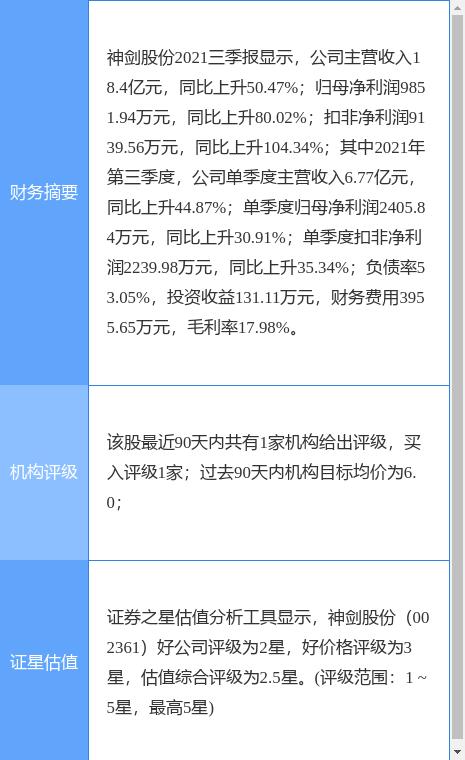

神剑股份发布公告 控股股东拟大宗交易减持公司股份

神剑股份发布公告 控股股东拟大宗交易减持公司股份 -

瑞松科技公布董监高减持计划 副董颜雪涛拟减持20.7

瑞松科技公布董监高减持计划 副董颜雪涛拟减持20.7 -

微博港交所完成二次上市 发行价下跌6%

微博港交所完成二次上市 发行价下跌6% -

中国人寿签约华电福新发展引战项目 投资规模20亿元

中国人寿签约华电福新发展引战项目 投资规模20亿元 -

浦发银行第二期金融债券发行完毕 发行规模为400亿元

浦发银行第二期金融债券发行完毕 发行规模为400亿元 -

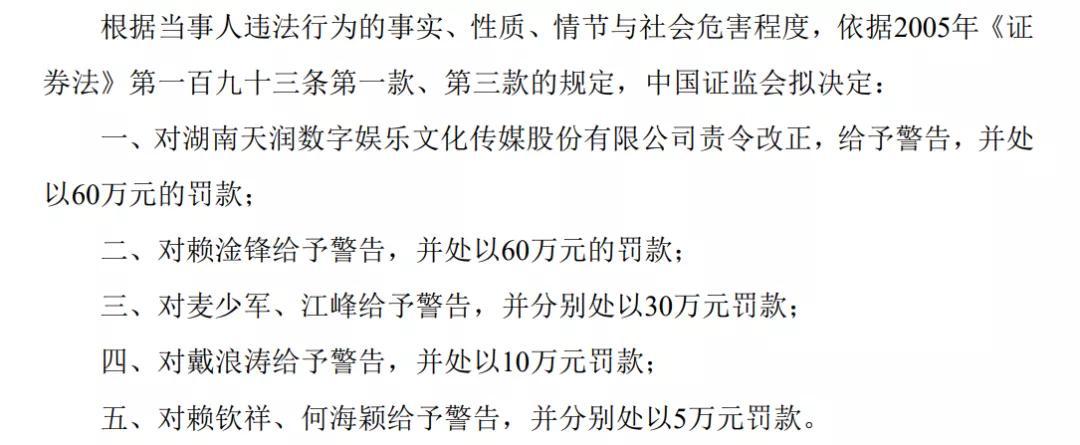

ST天润收证监会市场禁人告知书 实控人被罚款60万元

ST天润收证监会市场禁人告知书 实控人被罚款60万元 -

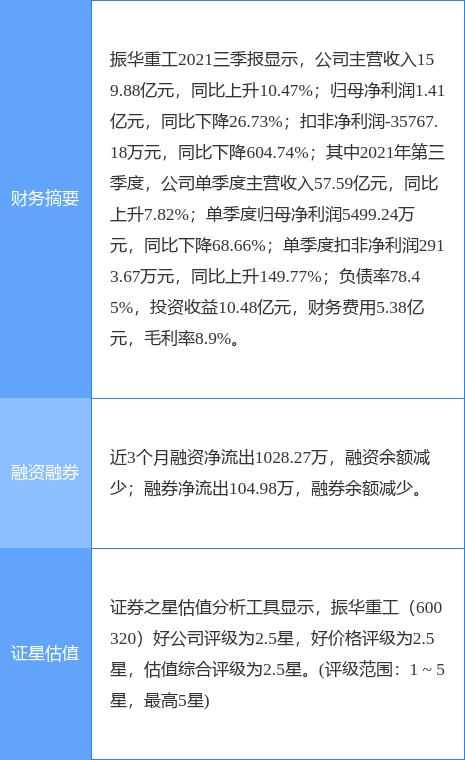

振华重工发布公告 拟协议转让中交租赁21%股权

振华重工发布公告 拟协议转让中交租赁21%股权 -

房地产信托成违约大户 年内违约金额超700亿元

房地产信托成违约大户 年内违约金额超700亿元 -

阳光城披露前11月销售数据 实现销售金额1736.22亿元

阳光城披露前11月销售数据 实现销售金额1736.22亿元 -

注册制下再现IPO撤单项目 穗晶光电等两公司IPO状态

注册制下再现IPO撤单项目 穗晶光电等两公司IPO状态 -

中核科技披露公告 拟发行股份收购河南核净股权

中核科技披露公告 拟发行股份收购河南核净股权

热点图集

- 11月社融规模增量为2.61万亿元 未达市场预期

-

宜人金科:引导乡村学子做情绪的主人

宜人金科:引导乡村学子做情绪的主人 -

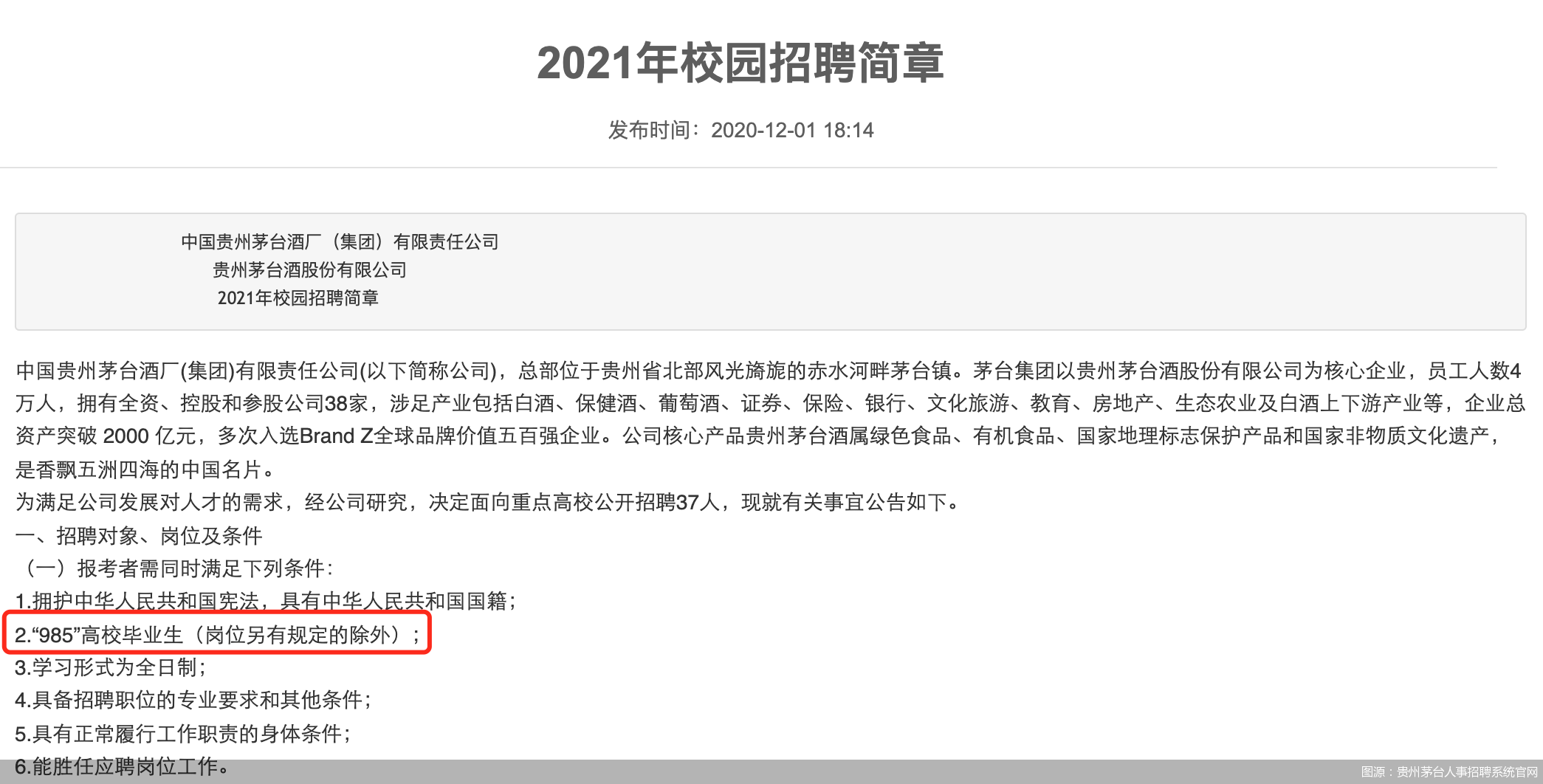

贵州茅台人均薪酬超30万元 人才战略再升级?

贵州茅台人均薪酬超30万元 人才战略再升级? -

监管新规“密集”出台 多把“钥匙”解融资难题

监管新规“密集”出台 多把“钥匙”解融资难题 -

为自由而战!激烈的坦克战场,你要来吗?

为自由而战!激烈的坦克战场,你要来吗? -

江特电机遭证监会立案调查 涉嫌信披违法违规

江特电机遭证监会立案调查 涉嫌信披违法违规 -

线上营销成重点 携程集团谋求新增量

线上营销成重点 携程集团谋求新增量 -

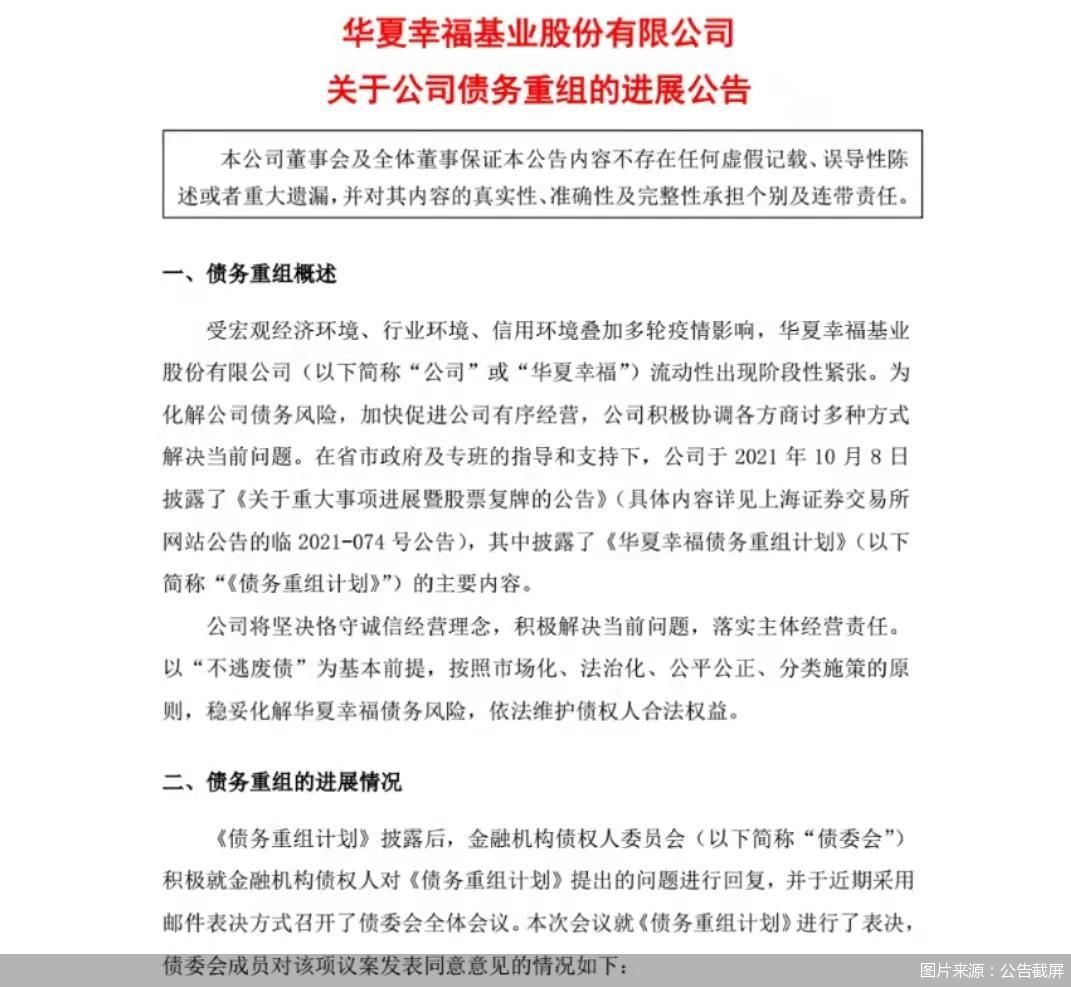

华夏幸福债务重组计划新进展 获债委会表决通过

华夏幸福债务重组计划新进展 获债委会表决通过 - 迪诺拉滤池技术支持库尔勒污水处理,助力当地生态平

- 日处理1.4万吨超大型乳品废水搪瓷拼装罐项目

- 在福建!全国首个省级碳市场综合服务平台上线运营

- 《上海市碳排放权质押贷款操作指引》出台

- 通源环境入选2020年度“安徽省优秀建筑业企业”

- 河北省10674个村建成生活污水无害化处理设施

- 快讯:12月10日天津热卷价格跌10

- 快讯:12月10日邯郸中板价格较昨日降10