恒进感应北交所上市申请获受理 上半年营收4228.15万元

12月27日,资本邦了解到,恒进感应科技(十堰)股份有限公司(下称“恒进感应”)北交所上市申请获受理披露。

发行人是一家从事高档数控感应热处理成套设备及其关键功能部件的研发、生产、销售和技术服务的高新技术企业。发行人以高档数控感应淬火机床作为核心产品,为下游客户提供高效、智能、稳定和节能的感应热处理设备及全自动热处理整体解决方案。

发行人产品分为高档数控感应淬火机床、关键功能部件及技术服务,其中核心产品为高档数控感应淬火机床。高档数控感应淬火机床分为高档数控龙门机床系列、高档数控立式机床系列及高档数控卧式机床系列三大类型。关键功能部件为发行人自主研发的感应加热电源、淬火变压器及感应器。发行人为客户提供维修调试与升级改造等技术服务。

财务数据显示,公司2018年、2019年、2020年、2021年上半年营收分别为4240.47万元、5079.33万元、9864.25万元、4228.15万元;同期对应的净利润分别为1093.85万元、1571.54万元、3627.81万元、1713.38万元。

公司2021年1-9月实现营业收入7,434.38万元,较2020年同期增长24.64%;公司2021年1-9月归属于母公司所有者净利润为2,694.89万元,较2020年同期增长13.46%;公司2021年1-9月扣除非经常性损益后归属于母公司所有者净利润为2,607.07万元,较2020年同期增长18.21%。公司研制的高档数控感应淬火机床系列产品顺应了国内制造业对高端装备需求,公司业绩持续增长。

公司预计2021年度业绩情况如下(未经审计):预计2021年营业收入较2020年增长40%左右;净利润较上年增长40%左右。上述2021年业绩预计中的相关财务数据为公司初步测算结果,未经审计机构审计或审阅,预计数不代表公司最终可实现收入和净利润,亦不构成公司盈利预测。

发行人2019年度和2020年度的归属于母公司股东的净利润(扣除非经常性损益前后孰低数)分别为13,005,670.75元、34,161,689.67元,最近两年加权平均净资产收益率(扣除非经常性损益前后孰低数)分别为17.70%、39.96%。

结合公司的盈利能力、市场估值水平、股票交易价格合理估计,预计发行人上市后的市值不低于人民币2亿元。公司选择《北京证券交易所股票上市规则(试行)》第2.1.3条第(一)项之市值及财务指标标准:“预计市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%。”

本次募资拟用于感应热处理设备制造项目(一期)、研发中心项目、补充流动资金。

公司控股股东、实际控制人为周祥成、万美华。报告期内,公司控股股东、实际控制人未发生过变动。周祥成和万美华系夫妻关系,周祥成直接持有公司46.73%股份,万美华直接持有公司43.22%股份、通过合泰创业间接控制公司6.01%股份,上述二人合计控制公司95.96%股份。

恒进感应坦言公司面临以下风险:

(一)下游市场集中、其他市场开拓不力的风险

报告期各期,公司来自于风电装备、工程机械和汽车制造领域的主营业务收入分别为3,832.29万元、4,747.26万元、9,401.62万元和4,104.92万元,占各年主营业务收入的比例分别为93.10%、95.37%、96.80%和98.34%。在风电装备和工程机械领域,报告期内公司销售收入持续增长。

未来公司将向钢棒材、板材、带材、线材、精密模具、轨道交通、纺织机械制造、机床制造、航空航天等诸多领域拓展。如果未来公司业务在向其他领域拓展时,不能迅速适应不同领域工艺的差异化需求,丰富感应热处理机床品种,提供适合特定领域加工需求的差异化感应热处理机床产品,将面临收入增长放缓的不利影响。

(二)下游行业增速放缓或下滑的风险

公司的下游客户主要集中在风电装备、工程机械、汽车制造等多个先进制造领域。目前上述领域发展势头良好,但下游客户所在行业的发展大多与宏观经济周期相关度较高,宏观经济政策的调整及其周期性波动会对下游产业的结构升级,以及终端客户的经营情况、资金周转速度及固定资产投资决策产生较大影响,进而影响对高档热处理机床的需求。

2021年新核准的陆上风电项目全面实现平价上网,国家不再补贴,如果未来风电装备、工程机械和汽车制造等下游行业不景气、增速放缓或下滑,则可能会对公司的经营情况产生较大不利影响。

相关推荐

- 恒进感应北交所上市申请获受理 上半年营收4228.15万元

-

信科移动科创板IPO获上交所受理 拟募资40亿元

信科移动科创板IPO获上交所受理 拟募资40亿元 -

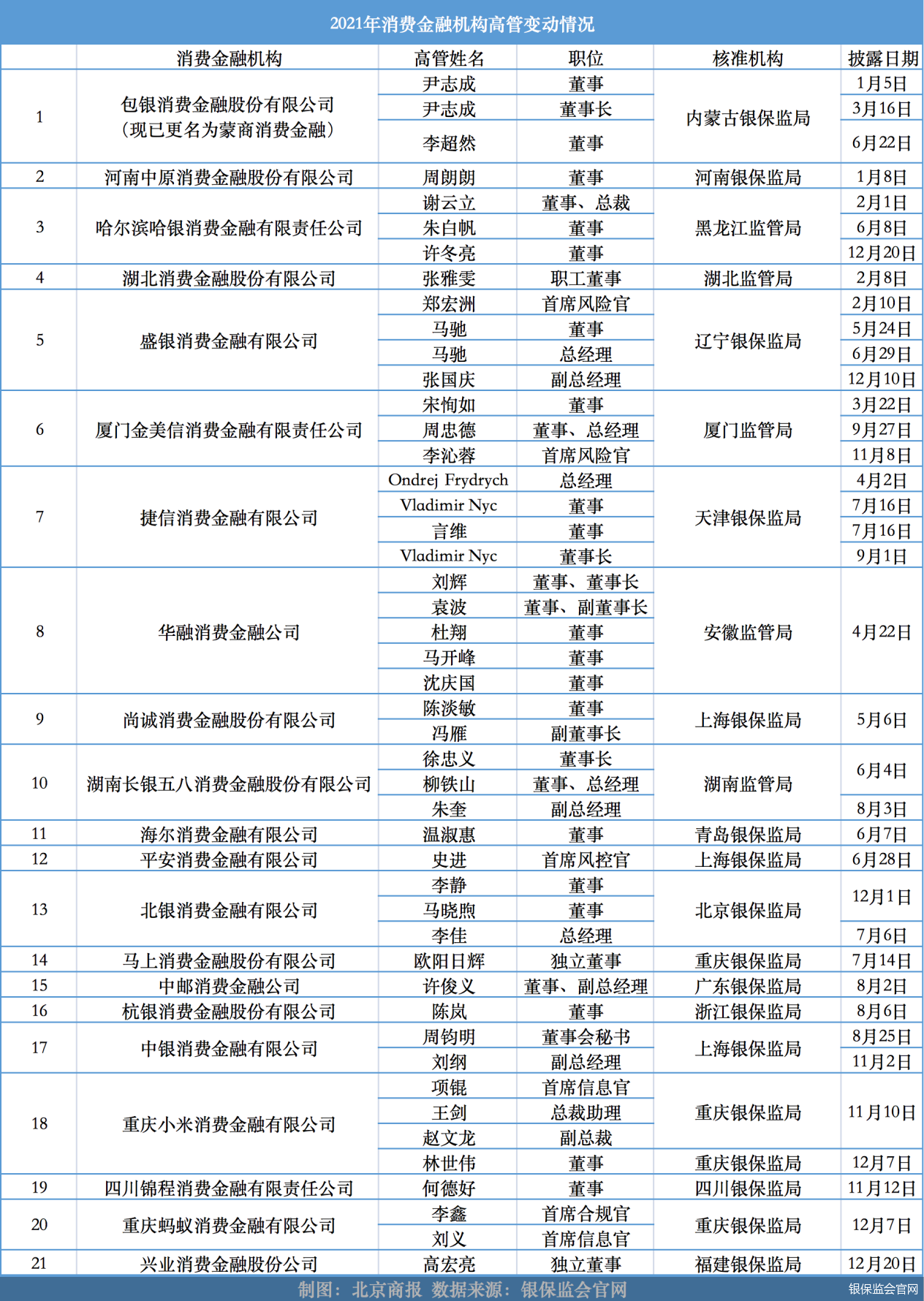

年内21家机构调整管理层 股权交易遇冷

年内21家机构调整管理层 股权交易遇冷 -

北京市保险中介机构探索主动歇业制度 专业能力欠缺

北京市保险中介机构探索主动歇业制度 专业能力欠缺 -

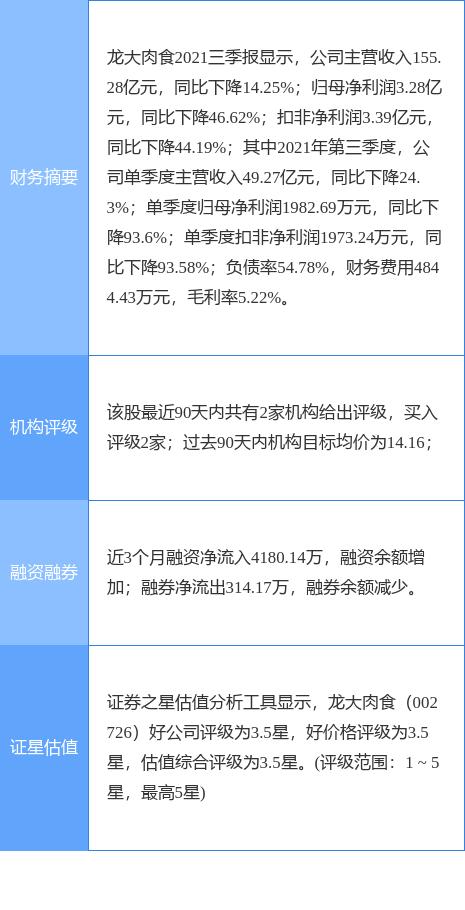

龙大肉食披露公告 变更证券简称为龙大美食

龙大肉食披露公告 变更证券简称为龙大美食 -

以次充好被罚款9126.4元 ZARA被责令停止不合格产品销售

以次充好被罚款9126.4元 ZARA被责令停止不合格产品销售 -

存款“消失案”频发 银行犯错根源在哪儿?

存款“消失案”频发 银行犯错根源在哪儿? -

振华风光科创板IPO已问询 上半年实现营收2.68亿元

振华风光科创板IPO已问询 上半年实现营收2.68亿元 -

浙江和泽医药科创板IPO终止审核 二轮问询关注七方

浙江和泽医药科创板IPO终止审核 二轮问询关注七方 -

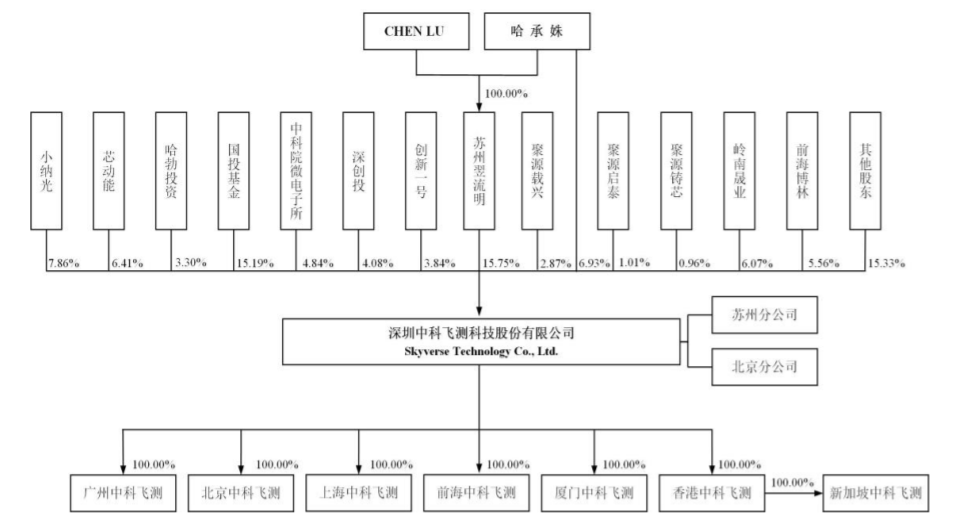

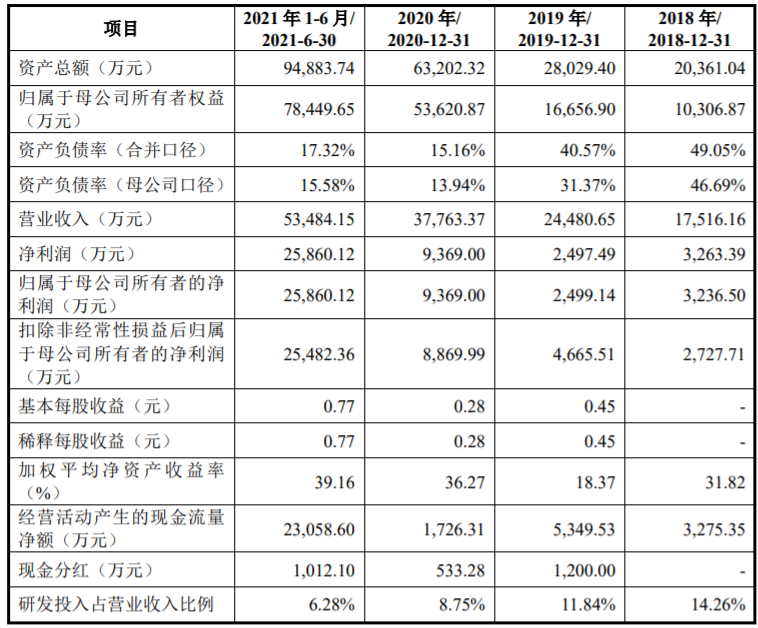

中科飞测冲刺科创板IPO 拟募资补充流动资金及投建

中科飞测冲刺科创板IPO 拟募资补充流动资金及投建 -

豪森股份拟发行股份购买资产 收购新浦自动化股权

豪森股份拟发行股份购买资产 收购新浦自动化股权 -

中微半导科创板IPO申请将获审议 上半年营收约5.35亿元

中微半导科创板IPO申请将获审议 上半年营收约5.35亿元 -

2021年港交所成交额及前三季业绩创新高

2021年港交所成交额及前三季业绩创新高 -

杭州华软新动力资产管理规模破百亿 晋升百亿私募行

杭州华软新动力资产管理规模破百亿 晋升百亿私募行 -

中国移动A股IPO融资规模达560亿元 发行价为57.58元

中国移动A股IPO融资规模达560亿元 发行价为57.58元 -

威博液压启动申购 预计募集资金8206.96万元

威博液压启动申购 预计募集资金8206.96万元

热点图集

- 恒进感应北交所上市申请获受理 上半年营收4228.15万元

-

云犀受邀出席腾讯云音视频携手亿邦动力联合举办的电

云犀受邀出席腾讯云音视频携手亿邦动力联合举办的电 -

「昕世妖约」二次元音乐节激燃落幕!

「昕世妖约」二次元音乐节激燃落幕! - 信科移动科创板IPO获上交所受理 拟募资40亿元

-

毕得医药科创板IPO已问询 拟募资投用两大项目等

毕得医药科创板IPO已问询 拟募资投用两大项目等 -

招行信用卡“10元风暴”年终回馈 福利直给

招行信用卡“10元风暴”年终回馈 福利直给 - 特斯拉Model 3成为11月欧洲最畅销的电动汽车

- 今年十大最具破坏性气候灾难所造成的损失:1700亿美

- 中软国际(00354)借深开鸿获鸿蒙产业宝贵拼图 能力

- 华润电力泰兴燃机2号机组投运!实现年内“双投”

- 拜登1.75万亿“基建狂魔计划”受阻? 特斯拉、通用

- 机构预计芯片短缺已导致全球汽车减产1027万辆 北美

- 配置价值凸显 港股布局时机渐现 有哪些投资机会?

- 摩根大通:将Magenta Therapeutics(MGTA.O)目标价

- 快讯:27日福建建筑钢材市场价格下调50元

- 快讯:27日南宁建材市场价格跌30元