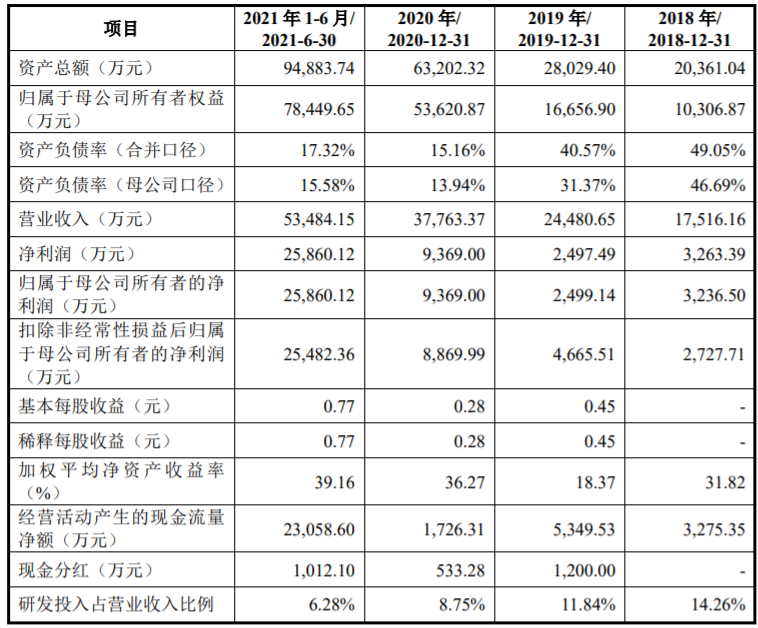

恒进感应北交所上市申请获受理 上半年营收4228.15万元

(三)公司规模较小、业绩波动较大的风险

报告期内,公司资产总额分别为10,699.13万元、11,582.22万元和17,623.51万元和22,718.10万元,营业收入分别为4,240.47万元、5,079.33万元、9,864.25万元和4,228.15万元,增长较快。扣除非经常性损益后归属母公司股东净利润分别为930.91万元、1,300.57万元、3,416.17万元和1,632.97万元,呈快速增长趋势。

目前公司的经营规模较小、资本金实力较弱。此外,宏观经济、下游需求、行业竞争格局、下游客户验收条件等外部因素,以及研发周期、研发强度、管理水平等内部因素都可能影响公司当期业绩,若未来上述因素发生重大不利变化,将导致公司未来经营业绩存在较大波动风险。

(四)客户集中度较高的风险

公司的主要客户大多为国内生产风电轴承、工程机械、汽车制造的龙头企业。

报告期内,公司对前五名客户的销售收入占公司营业收入总额的比例分别为58.66%、66.44%、80.20%和82.07%,客户集中度相对较高。若下游行业受国家宏观调控政策等因素影响发生重大变化,该等客户的产品需求或主要采购政策亦会受到影响,从而在短期内可能对公司的经营业绩产生一定程度的影响。

(五)市场竞争加剧的风险

长期以来,高档数控感应热处理机床的国内市场主要由欧美发达工业国家拥有几十年甚至上百年机床生产经验的跨国公司所占据,能够自主研发、生产高档数控感应热处理机床且能达到国际领先水平的中国企业相对较少。

近年来,我国热处理装备制造关键技术不断突破,热处理机床行业的技术水平不断提高,少数优秀国内厂商生产的高档数控感应热处理机床在性能、功能方面已可以满足进口替代的需要。我国高档数控感应热处理机床厂商的逐步崛起,可能引起国外竞争对手的高度重视,使得行业竞争加剧。再加上我国高档数控感应热处理机床市场的快速增长以及对进口替代重要性的认识逐渐增强,还将吸引更多的国内潜在进入者。因此,公司面临市场竞争加剧的风险。

(六)未来毛利率波动的风险

报告期内,公司主营业务毛利率分别为47.55%、50.02%、52.13%、55.47%,始终保持在较高水平。公司报告期内的客户以风电装备、工程机械和汽车制造领域的龙头企业为主,其对高档数控感应淬火机床的加工效率、加工精度保持性、设备兼容性、工艺参数稳定性、质量标准等方面的定制化要求较高,相较于机床价格,客户更重视机床设备的稳定性、技术先进性、售后服务响应速度及服务质量,故公司主要产品毛利率相对较高。

未来公司将向新市场多领域拓展,由于不同行业使用的感应热处理机床产品定制化配置有所差异,毛利率也会有所不同,下游客户结构的变化可能使公司的毛利率有所波动。此外,随着公司发展规模的不断增大,公司的资产规模和固定成本将不断增加,公司毛利率存在下降的风险。

(七)技术迭代升级的风险

公司承受的高档智能感应热处理成套设备行业激烈的市场竞争压力主要来自掌握先进技术的国外机床巨头企业。如果公司未来无法持续加大技术研发投入,未能及时跟进国际技术前沿、迅速有效迭代核心技术能力,无法及时根据下游用户日益复杂的加工需求提供领先的技术解决方案,研发成果产业化未达到预期,将对公司的竞争优势与盈利能力产生不利影响。

(八)专业人才缺失风险

我国的热处理技术起步较晚,相对欧美等发达国家技术落后,专业人才较少,培养人才周期较长。公司在长期的研发、生产经营中积累了自身独有的核心技术和生产工艺,并培养了一批核心技术人才和熟练技术员工,但随着行业竞争格局的不断变化,对专业人才的争夺必将日趋激烈,若公司不能有效的留用专业人才,或者无法从外部引进、内部培养出满足公司业务发展所需的专业人才,发生专业人才流失情况,将对公司技术研发能力和经营业绩造成不利影响。

(九)知识产权保护的风险

高档智能感应热处理机床企业的关键核心竞争力在于控制系统和感应加热电源的开发迭代能力、关键功能部件的设计制造技术以及面向市场需求的新产品的研发创新能力等。能否持续保护核心技术、研发并制造具有行业竞争力的高附加值产品,对于公司的可持续发展至关重要。

经过多年的研发投入和积累,公司拥有自主品牌和一系列核心专利技术。公司一直以来高度重视知识产权的保护,通过申请专利、注册商标、内部保密等多种措施确保知识产权合法、有效。但是,由于行业内技术进步快、科技含量高、种类和数量繁多,若公司对侵犯知识产权的行为未能及时发现并采取有效的法律措施,可能会对公司的知识产权和品牌形象产生负面影响。

(十)数控系统组件采购依赖风险

发行人采购的通用数控系统组件主要来自于西门子等国际知名品牌,公司在其基础上进行二次研发淬火机床控制系统。报告期各期,公司数控系统组件的采购金额分别为224.50万元、228.31万元、547.63万元和683.43万元,占原材料采购总额比例分别为9.15%、11.44%、10.56%和13.66%。报告期内公司主要通过西门子的分销商上海海德尔数控机床系统有限公司进行采购,主要系其代理规模较大,具备一定的价格优势。报告期内公司亦从其他代理商采购西门子数控系统组件。

虽然,公司采购的西门子数控系统组件属于通用类系统,尚未被列入贸易限制类目录,中德两国之间目前的贸易关系相对稳定,公司也可以采购日本三菱、中国的数控系统组件。但是,若国际政治经济形势出现极端情况,则可能因封锁、禁售、限售,导致上述核心部件面临采购困难的风险,进而影响发行人产品的生产。(陈蒙蒙)

相关推荐

-

恒进感应北交所上市申请获受理 上半年营收4228.15万元

恒进感应北交所上市申请获受理 上半年营收4228.15万元 -

信科移动科创板IPO获上交所受理 拟募资40亿元

信科移动科创板IPO获上交所受理 拟募资40亿元 -

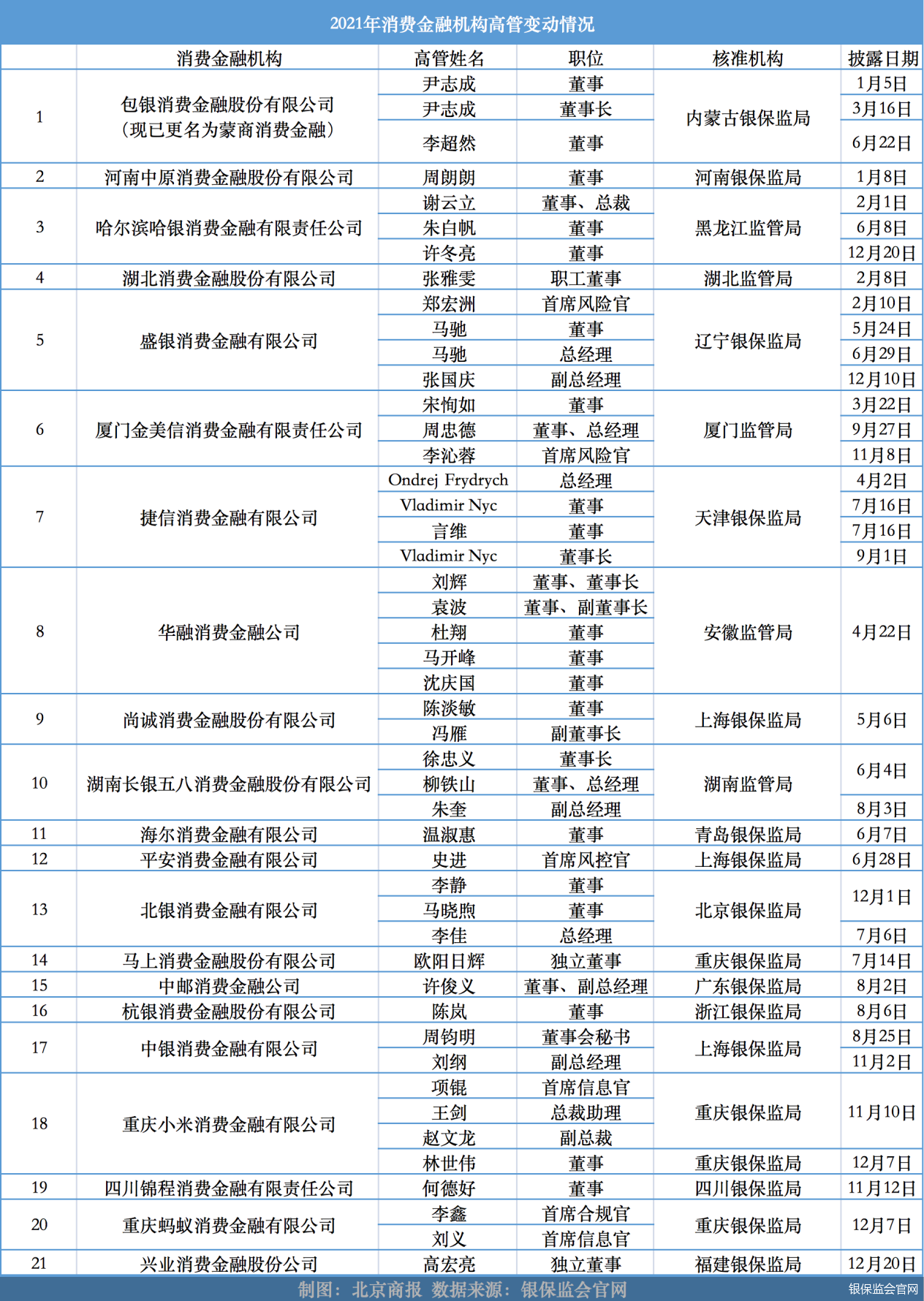

年内21家机构调整管理层 股权交易遇冷

年内21家机构调整管理层 股权交易遇冷 -

北京市保险中介机构探索主动歇业制度 专业能力欠缺

北京市保险中介机构探索主动歇业制度 专业能力欠缺 -

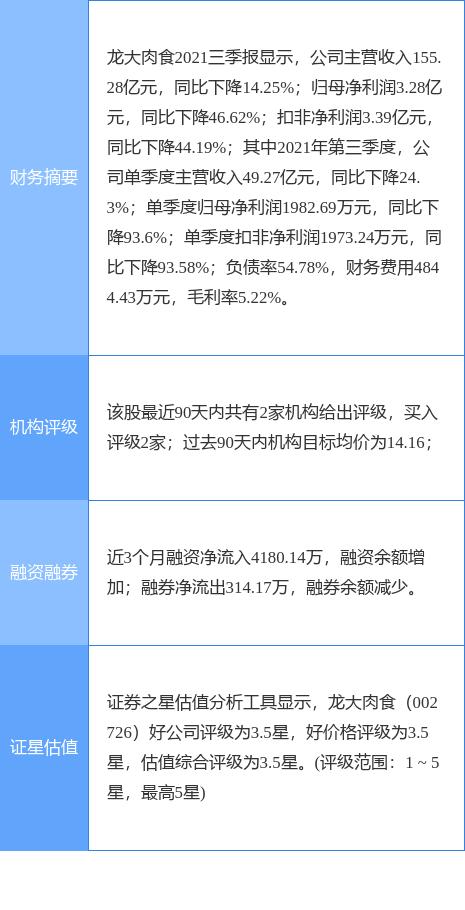

龙大肉食披露公告 变更证券简称为龙大美食

龙大肉食披露公告 变更证券简称为龙大美食 -

以次充好被罚款9126.4元 ZARA被责令停止不合格产品销售

以次充好被罚款9126.4元 ZARA被责令停止不合格产品销售 -

存款“消失案”频发 银行犯错根源在哪儿?

存款“消失案”频发 银行犯错根源在哪儿? -

振华风光科创板IPO已问询 上半年实现营收2.68亿元

振华风光科创板IPO已问询 上半年实现营收2.68亿元 -

浙江和泽医药科创板IPO终止审核 二轮问询关注七方

浙江和泽医药科创板IPO终止审核 二轮问询关注七方 -

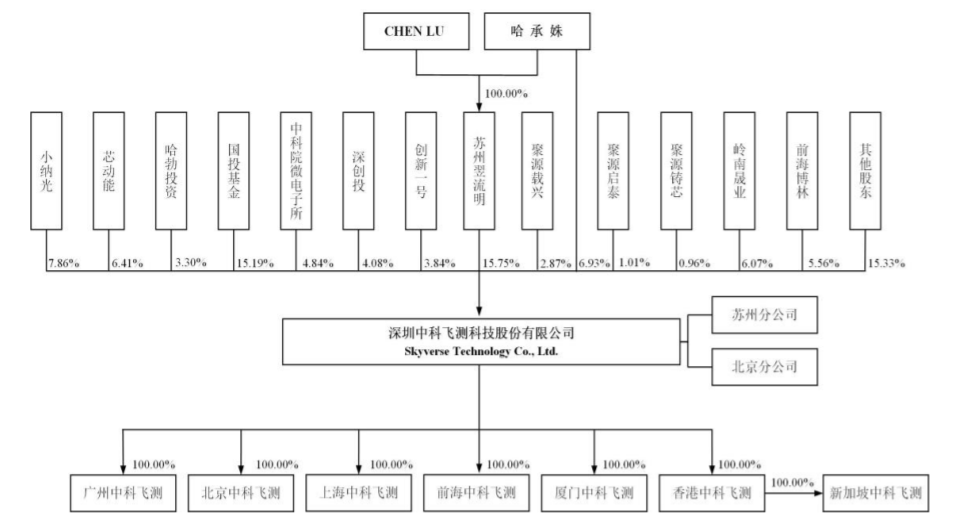

中科飞测冲刺科创板IPO 拟募资补充流动资金及投建

中科飞测冲刺科创板IPO 拟募资补充流动资金及投建 -

豪森股份拟发行股份购买资产 收购新浦自动化股权

豪森股份拟发行股份购买资产 收购新浦自动化股权 -

中微半导科创板IPO申请将获审议 上半年营收约5.35亿元

中微半导科创板IPO申请将获审议 上半年营收约5.35亿元 -

2021年港交所成交额及前三季业绩创新高

2021年港交所成交额及前三季业绩创新高 -

杭州华软新动力资产管理规模破百亿 晋升百亿私募行

杭州华软新动力资产管理规模破百亿 晋升百亿私募行 -

中国移动A股IPO融资规模达560亿元 发行价为57.58元

中国移动A股IPO融资规模达560亿元 发行价为57.58元 -

威博液压启动申购 预计募集资金8206.96万元

威博液压启动申购 预计募集资金8206.96万元

热点图集

- 恒进感应北交所上市申请获受理 上半年营收4228.15万元

-

云犀受邀出席腾讯云音视频携手亿邦动力联合举办的电

云犀受邀出席腾讯云音视频携手亿邦动力联合举办的电 -

「昕世妖约」二次元音乐节激燃落幕!

「昕世妖约」二次元音乐节激燃落幕! - 信科移动科创板IPO获上交所受理 拟募资40亿元

-

毕得医药科创板IPO已问询 拟募资投用两大项目等

毕得医药科创板IPO已问询 拟募资投用两大项目等 -

招行信用卡“10元风暴”年终回馈 福利直给

招行信用卡“10元风暴”年终回馈 福利直给 - 特斯拉Model 3成为11月欧洲最畅销的电动汽车

- 今年十大最具破坏性气候灾难所造成的损失:1700亿美

- 中软国际(00354)借深开鸿获鸿蒙产业宝贵拼图 能力

- 华润电力泰兴燃机2号机组投运!实现年内“双投”

- 拜登1.75万亿“基建狂魔计划”受阻? 特斯拉、通用

- 机构预计芯片短缺已导致全球汽车减产1027万辆 北美

- 配置价值凸显 港股布局时机渐现 有哪些投资机会?

- 摩根大通:将Magenta Therapeutics(MGTA.O)目标价

- 快讯:27日福建建筑钢材市场价格下调50元

- 快讯:27日南宁建材市场价格跌30元