永信至诚回复科创板首轮问询 关注现金流量等问题

根据科创属性评价标准来看:

1、最近3年累计研发投入占最近3年累计营业收入比例≥5%,或最近3年累计研发投入金额≥6,000万元

公司2018年-2020年研发投入分别为4,347.00万元、3,544.59万元、3,847.85万元,合计11,739.43万元,占最近三年累计营业收入的比例为18.48%。

公司重视研发投入,随着未来公司的不断发展及规模不断扩大,研发投入预计将不断增加,持续满足研发标准。

2、研发人员占当年员工总数的比例≥10%

2018年-2020年末公司研发人员占比分别为53.75%、44.01%、43.44%,2020年末为43.44%,超过10%。公司所处网络安全行业为技术密集型行业,研发人员占比较高,不断提高公司的核心技术水平,公司将持续满足研发人员比例标准。

3、形成主营业务收入的发明专利(含国防专利)≥5项

公司及其子公司已取得9项授权发明专利,在审专利若干,公司专利均形成了主营业务收入,公司持续符合发明专利标准。

4、最近三年营业收入复合增长率≥20%,或最近一年营业收入金额≥3亿

公司2018年-2020年实现营业收入分别为18,051.03万元、16,308.54万元和29,164.20万元,复合增长率为27.11%。公司预计2021年营业收入超过30,000.00万元,随着公司的不断发展,公司未来规模将持续在年营业收入30,000.00万元以上,公司将持续符合营业收入标准。

关于现金流量,根据申报材料:(1)2019年、2020年销售商品、提供劳务收到的现金金额大于营业收入金额;(2)报告期各期末应付暂收款分别为130.04万元、518.53万元和969.04万元,2020年末应付暂收款主要为员工报销款和代收代付款项;(3)2019年公司采购大额电子设备,2020年采购大额软件使用权。

上交所要求发行人根据《招股说明书准则》第78条的规定补充披露报告期经营活动产生的现金流量净额与净利润存在较大差异的影响因素。

同时要求发行人说明:(1)2019年、2020年销售商品、提供劳务收到的现金大于营业收入的原因;(2)代收代付款项的内容、金额;(3)报告期内采购大额电子设备、软件使用权的原因及具体用途,主要供应商及采购金额。

永信至诚回复称,2019年公司销售商品、提供劳务收到的现金为19,638.03万元,营业收入为16,308.54万元;2020年公司销售商品、提供劳务收到的现金为33,976.91万元,营业收入为29,164.20万元;2021年1-6月销售商品、提供劳务收到的现金为10,011.20万元,营业收入为8,136.08万元,差异分别为3,329.49万元、4,812.72万元和1,875.13万元,主要原因如下:

①2019年差异原因

A、销售商品、提供劳务收到的现金金额为含税金额,营业收入为不含税金额。

2019年销售商品、提供劳务收到的现金为19,638.03万元,营业收入16,308.54万元,因增值税引起的税差约为1,000万元。

B、新签合同金额有较大增长,预收款项及合同负债金额增加。

2019年公司新签业务合同金额为23,925.87万元,同比增长率为31.68%。合同规定的货款结算方式多为分期支付,首期款往往在合同签订后进行支付。而合同签订与项目完工并经由甲方验收,从而达到可以确认收入的状态之间具有一定的周期,因此公司2019年年末预收款项及合同负债有所增长,期末同比增加额为2,500.20万元。

②2020年差异原因

A、销售商品、提供劳务收到的现金金额为含税金额,营业收入为不含税金额。

2020年销售商品、提供劳务收到的现金为33,976.91万元,营业收入29,164.20万元,因增值税引起的税差约为2,000万元。

B、新签合同金额有较大增长,预收款项及合同负债金额增加。

2020年公司新签业务合同金额为40,783.89万元,同比增长70.46%,期末预收款项及合同负债的同比增加额为2,115.88万元。

C、2020年应收账款回款情况较好。

2019年末与2020年末公司应收账款账面余额分别为10,978.56万元和9,997.65万元,期末与期初差额为959.07万元,公司加大催收力度,且公司重大项目网络安全科技馆项目回款已超过80%,因此应收账款当年回款情况较好。

③2021年1-6月差异原因

2021年1-6月差异主要系增值税与应收账款回款较好所致。

A、本期销售商品、提供劳务收到的现金为10,011.20万元,营业收入8,136.08万元,因增值税引起的税差约为700.00万元。

B、本期末公司应收账款账面余额为9,101.08万元,期初为9,997.65万元,因应收账款回款导致差额为896.57万元。

报告期内公司其他应付款分别为133.04万元、524.65万元、975.39万元和357.01万元,其中应付暂收款及往来款分别为130.04万元、518.53万元、969.04万元和350.90万元,其中应付暂收款的明细情况如下:

公司报告期内应付暂收款主要为员工报销款项、代收代付和社保、公积金等,合计占应付暂收款的比例为88.44%、97.34%、69.80%和57.15%。

公司报告期内代收代付的款项为:

①根据《中华人民共和国社会保险法》和《住房公积金管理条例》等法律法规要求,公司应付暂未支付的及代扣员工个人部分的社会保险费和住房公积金;

②根据相关协议的约定公司代收代付员工应予缴纳给北京市海淀区保障性

住房发展有限公司保障房租赁款、代收代付学员的CISP考试报名费、代收代付成都天府新区投资集团有限公司的赛事奖金。

公司2018年至2021年6月末固定资产中电子设备账面原值分别为853.02万元、2,933.48万元、2,832.54万元和2,948.47万元,2019年末电子设备增长较多,主要系在建工程中工程实验室项目达到预定可使用状态后转为固定资产所致。

2017年公司开始建设工程实验室,实际支出含税金额3,028.51万元,其中财政拨款895.00万元,自筹资金2,133.51万元。2019年12月,工程实验室项目已全部实施完成,达到预定可使用状态,截至2019年12月31日公司已将其转固。

公司2018年至2021年6月末无形资产原值分别为467.04万元、467.04万元、1,082.79万元和1,088.26万元,2020年末增长较多系外购管理软件、财务软件和数据库等所致。

2020年主要外购软件主要为加密软件及办公软件等,因公司日常研发及管理需求而采购,不存在将研发支出资本化并确认为无形资产的情形,无形资产确认符合相关会计准则。(陈蒙蒙)

相关推荐

-

永信至诚回复科创板首轮问询 关注现金流量等问题

永信至诚回复科创板首轮问询 关注现金流量等问题 -

国铁科技科创板IPO获受理 经营业绩存季节性风险

国铁科技科创板IPO获受理 经营业绩存季节性风险 -

菲仕兰售卖美素佳儿?负责人回应“以官方新闻为准”

菲仕兰售卖美素佳儿?负责人回应“以官方新闻为准” -

安琪酵母发布公告 滨州公司拟购新天阳化工公司资产

安琪酵母发布公告 滨州公司拟购新天阳化工公司资产 -

普泰尔前三季营收5635.32万元 净利润同比增长239.38%

普泰尔前三季营收5635.32万元 净利润同比增长239.38% -

同望科技发布三季报业绩报告 实现营业收入8954.27万元

同望科技发布三季报业绩报告 实现营业收入8954.27万元 -

圣兆药物公布上市辅导备案进展 辅导机构为中金公司

圣兆药物公布上市辅导备案进展 辅导机构为中金公司 -

恒进感应北交所上市申请获受理 上半年营收4228.15万元

恒进感应北交所上市申请获受理 上半年营收4228.15万元 -

信科移动科创板IPO获上交所受理 拟募资40亿元

信科移动科创板IPO获上交所受理 拟募资40亿元 -

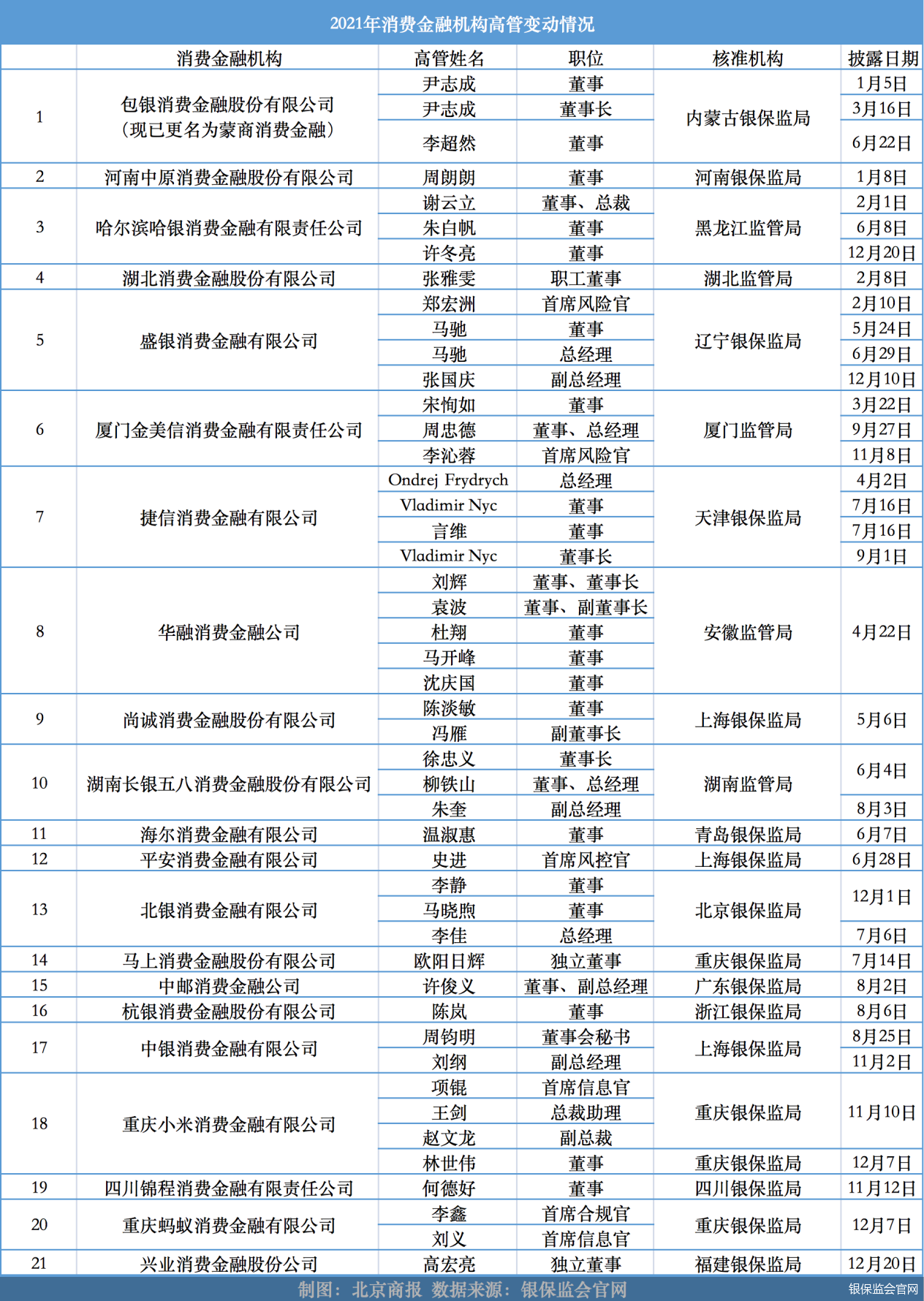

年内21家机构调整管理层 股权交易遇冷

年内21家机构调整管理层 股权交易遇冷 -

北京市保险中介机构探索主动歇业制度 专业能力欠缺

北京市保险中介机构探索主动歇业制度 专业能力欠缺 -

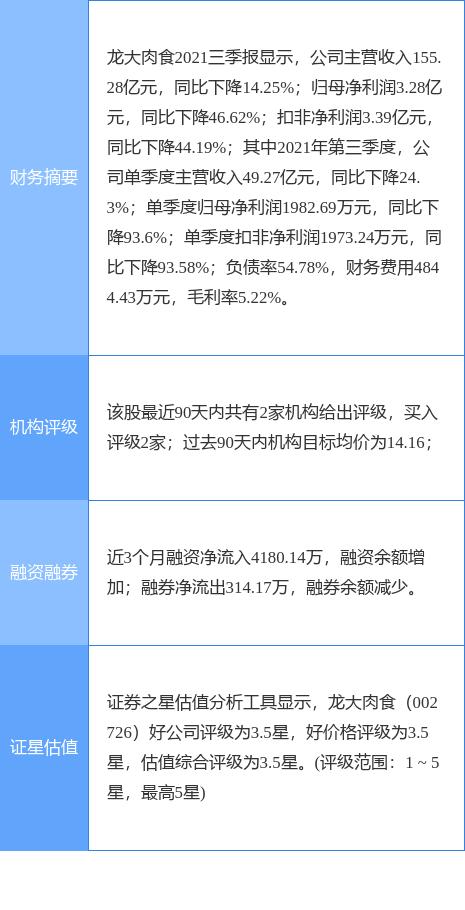

龙大肉食披露公告 变更证券简称为龙大美食

龙大肉食披露公告 变更证券简称为龙大美食 -

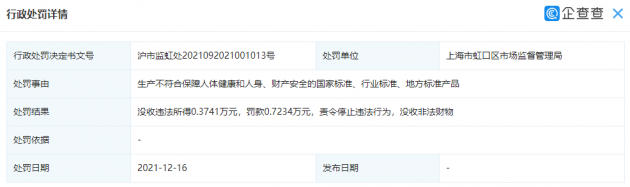

以次充好被罚款9126.4元 ZARA被责令停止不合格产品销售

以次充好被罚款9126.4元 ZARA被责令停止不合格产品销售 -

存款“消失案”频发 银行犯错根源在哪儿?

存款“消失案”频发 银行犯错根源在哪儿? -

振华风光科创板IPO已问询 上半年实现营收2.68亿元

振华风光科创板IPO已问询 上半年实现营收2.68亿元 -

浙江和泽医药科创板IPO终止审核 二轮问询关注七方

浙江和泽医药科创板IPO终止审核 二轮问询关注七方

热点图集

- 永信至诚回复科创板首轮问询 关注现金流量等问题

- 国铁科技科创板IPO获受理 经营业绩存季节性风险

-

找钢网参加平安银行“数字贷推介暨现场签约仪式”

找钢网参加平安银行“数字贷推介暨现场签约仪式” - 菲仕兰售卖美素佳儿?负责人回应“以官方新闻为准”

- 安琪酵母发布公告 滨州公司拟购新天阳化工公司资产

-

太平鸟童装店上海分公司新增行政处罚信息

太平鸟童装店上海分公司新增行政处罚信息 -

好欢螺关联公司发生工商变更 注册资本增至5000万元

好欢螺关联公司发生工商变更 注册资本增至5000万元 -

广安堂子公司合作上海药明康德 深交所下发关注函

广安堂子公司合作上海药明康德 深交所下发关注函 -

川金诺披露2021年度业绩预告 净利润同比增长252%-300.22%

川金诺披露2021年度业绩预告 净利润同比增长252%-300.22% -

电动屋2022年将推3款纯电车型产品 扩大销售网络覆盖率

电动屋2022年将推3款纯电车型产品 扩大销售网络覆盖率 -

张亮麻辣烫投身公益,积极履践社会责任

张亮麻辣烫投身公益,积极履践社会责任 -

硬核而又魔法的海战,《战舰世界》这游戏实在太香了

硬核而又魔法的海战,《战舰世界》这游戏实在太香了 -

2021钢铁企业慈善榜

2021钢铁企业慈善榜 -

熔益美学许广霞(许霞):创承美容纹绣之道

熔益美学许广霞(许霞):创承美容纹绣之道 - 区块链基础设施中的NPC中立金融价值链

- 海信视像:冬奥会将成为展示公司在视像领域技术实力