晶禾电子冲刺科创板IPO 资产总额同比上升20.34%

本次募资拟用于北斗抗干扰天线产业化建设项目、北斗行业终端产品产业化建设项目、通信与导航研发中心项目、补充流动资金。

公司控股股东和实际控制人为成传湘、张彦玲。

晶禾电子坦言公司面临以下风险:

(一)卫星导航应用技术及产品迭代风险

公司深耕卫星导航抗干扰类技术、卫星导航射频应用相关技术、微波通信应用相关技术应用领域多年,坚持研发投入,在卫星导航抗干扰类技术、卫星导航射频应用相关技术方面处于行业领先地位,公司研发生产的射频模块、抗干扰天线等产品实现了国内北斗卫星导航应用关键零部件的自主可控,并在配套应用终端实现了产品的多样化。

伴随北斗三代系统建设的顺利完成,卫星导航应用行业技术进步迅速,要求行业参与者不断通过新产品研究开发和技术的升级换代以应对北斗系统的升级迭代及市场需求的变化。如公司在新技术、新产品的研发投入不足,不能持续的进行技术创新,导致关键技术及新产品开发失败,不能满足行业技术迭代发展及下游应用领域市场需求,将会削弱公司的技术优势和核心竞争力,从而给市场地位和经营业绩带来不利影响。

(二)应收账款及应收票据余额增加导致的坏账风险

报告期各期末,公司应收账款账面余额分别为7,872.79万元、11,327.17万元、14,052.10万元和16,845.89万元,应收票据账面余额分别为3,553.97万元、2,697.43万元、5,374.26万元和4,624.01万元。公司应收账款及应收票据账面余额相对较大,主要与公司所处的军工行业特点有关。

一方面,公司下游客户主要为各大军工集团下属企业、科研院所及军工相关配套单位,受预算拨款进度、经费支付计划、付款审批流程等因素影响,该类军工行业客户销售回款周期普遍较长。另一方面,由于公司从事的军品业务配套层级相对较低,产业链中的下游厂商需根据其客户结算情况以及自身资金情况向上游厂商付款,因此回款周期较大程度上受产品所处配套层级的影响;公司在产业链内所处的配套层级较低(一般处于四级及以后配套地位),从而一定程度上导致公司回款周期进一步延长。

因此,若公司不能逐步提高应收账款及应收票据管理水平,或宏观经济形势、行业发展前景等因素发生不利变化导致客户经营状况发生重大困难,将有可能出现应收账款及应收票据持续增加、回款不及时甚至坏账风险,从而对公司经营业绩造成不利影响。

(三)毛利率波动风险

报告期内,公司主营业务毛利率分别为56.30%、54.42%、59.31%和62.84%。公司主营业务的毛利率水平受到产品结构、生产规模、产品价格、人工成本、原材料价格以及行业环境变化等综合因素影响。如果未来上述因素发生重大变化导致毛利率下降,将对公司的经营业绩产生不利影响。

(四)民品市场拓展风险

报告期内,公司主要产品及应用市场为军品及军品市场,军品收入占到公司营业收入的95%以上,公司现有技术基础具备向卫星导航、微波通讯相关的民品市场发展的技术实力,并在报告期内已经实现了民航大飞机、北斗气象应用终端等民品订单的收入。未来,公司将向北斗行业终端产业化民品方向进一步研发拓展,在北斗应用产业中实现新的发展路径。但是国内北斗民品应用行业尚处于发展初期,技术探索、产品研发及市场开拓均存在一定的难度,存在短期内无法达到预期效果的风险。(陈蒙蒙)

相关推荐

-

晶禾电子冲刺科创板IPO 资产总额同比上升20.34%

晶禾电子冲刺科创板IPO 资产总额同比上升20.34% -

永信至诚回复科创板首轮问询 关注现金流量等问题

永信至诚回复科创板首轮问询 关注现金流量等问题 -

国铁科技科创板IPO获受理 经营业绩存季节性风险

国铁科技科创板IPO获受理 经营业绩存季节性风险 -

菲仕兰售卖美素佳儿?负责人回应“以官方新闻为准”

菲仕兰售卖美素佳儿?负责人回应“以官方新闻为准” -

安琪酵母发布公告 滨州公司拟购新天阳化工公司资产

安琪酵母发布公告 滨州公司拟购新天阳化工公司资产 -

普泰尔前三季营收5635.32万元 净利润同比增长239.38%

普泰尔前三季营收5635.32万元 净利润同比增长239.38% -

同望科技发布三季报业绩报告 实现营业收入8954.27万元

同望科技发布三季报业绩报告 实现营业收入8954.27万元 -

圣兆药物公布上市辅导备案进展 辅导机构为中金公司

圣兆药物公布上市辅导备案进展 辅导机构为中金公司 -

恒进感应北交所上市申请获受理 上半年营收4228.15万元

恒进感应北交所上市申请获受理 上半年营收4228.15万元 -

信科移动科创板IPO获上交所受理 拟募资40亿元

信科移动科创板IPO获上交所受理 拟募资40亿元 -

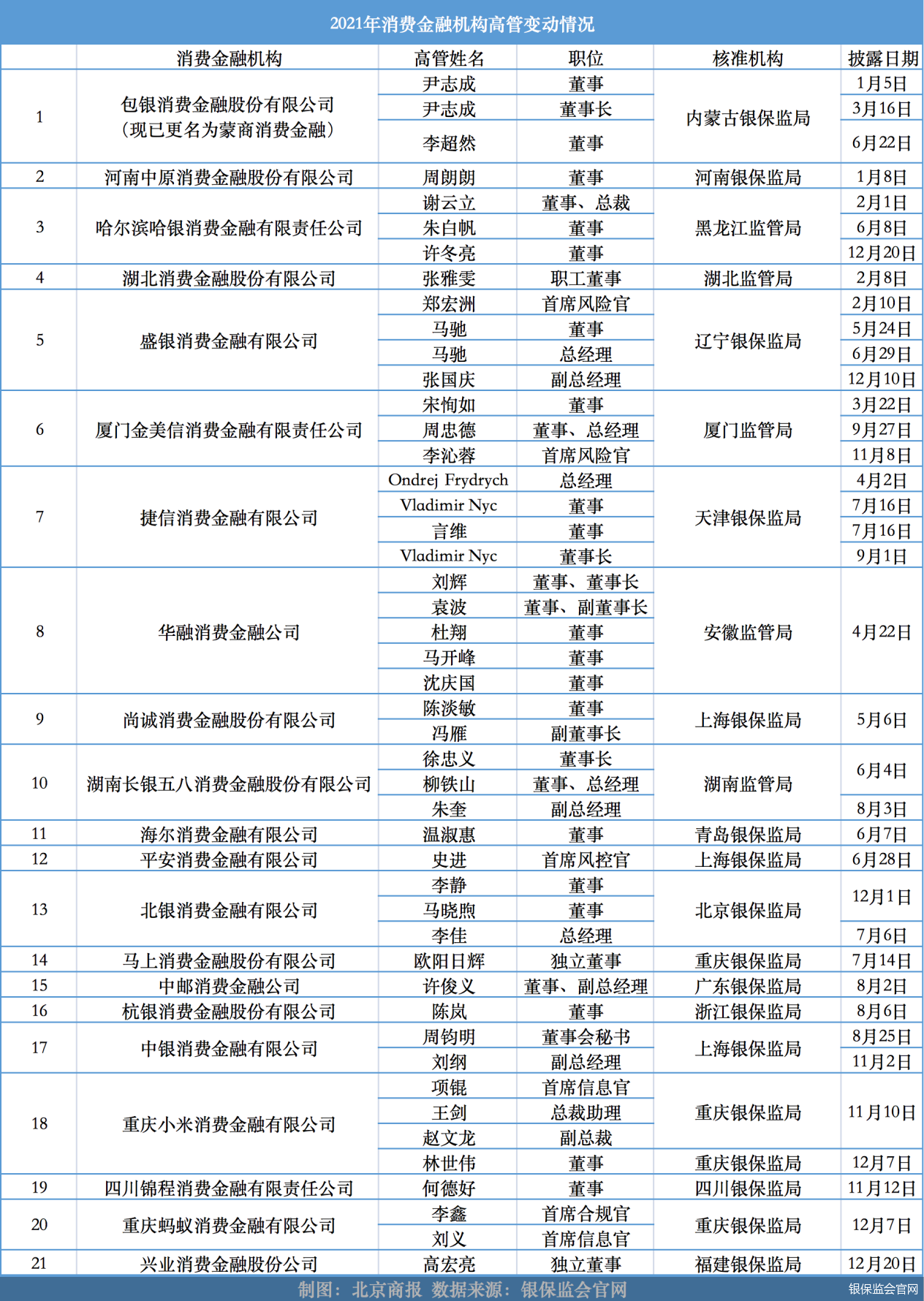

年内21家机构调整管理层 股权交易遇冷

年内21家机构调整管理层 股权交易遇冷 -

北京市保险中介机构探索主动歇业制度 专业能力欠缺

北京市保险中介机构探索主动歇业制度 专业能力欠缺 -

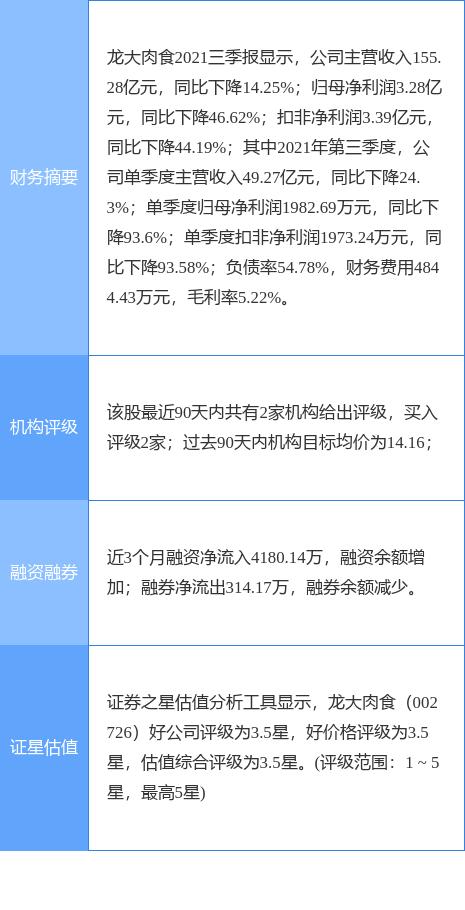

龙大肉食披露公告 变更证券简称为龙大美食

龙大肉食披露公告 变更证券简称为龙大美食 -

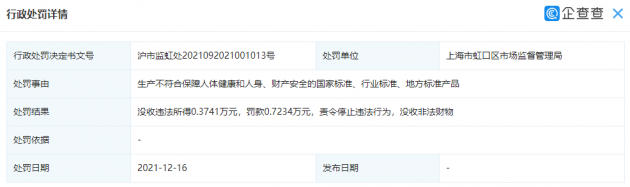

以次充好被罚款9126.4元 ZARA被责令停止不合格产品销售

以次充好被罚款9126.4元 ZARA被责令停止不合格产品销售 -

存款“消失案”频发 银行犯错根源在哪儿?

存款“消失案”频发 银行犯错根源在哪儿? -

振华风光科创板IPO已问询 上半年实现营收2.68亿元

振华风光科创板IPO已问询 上半年实现营收2.68亿元

热点图集

-

回望2021:转折之年 国产运动品牌抱团冲击年营收千

回望2021:转折之年 国产运动品牌抱团冲击年营收千 - 奥密克戎势不可挡!苹果正在关闭纽约市所有门店

- 大摩:中国中药短期估值具吸引力 目标价6.3港元

- 回望2021:年度消费电子榜单 OPPO有惊喜 小米最遗憾

- 粤海制革:江苏睢宁制革厂污染整改暂时不会对整体营

- 法拉利(RACE.US)与科技公司Velas联手为车迷打造数字产品

- 港股异动丨获投行唱好 长实集团(1113.HK)升超4%创

- 晶禾电子冲刺科创板IPO 资产总额同比上升20.34%

- 永信至诚回复科创板首轮问询 关注现金流量等问题

- 国铁科技科创板IPO获受理 经营业绩存季节性风险

-

找钢网参加平安银行“数字贷推介暨现场签约仪式”

找钢网参加平安银行“数字贷推介暨现场签约仪式” - 菲仕兰售卖美素佳儿?负责人回应“以官方新闻为准”

- 安琪酵母发布公告 滨州公司拟购新天阳化工公司资产

-

太平鸟童装店上海分公司新增行政处罚信息

太平鸟童装店上海分公司新增行政处罚信息 -

好欢螺关联公司发生工商变更 注册资本增至5000万元

好欢螺关联公司发生工商变更 注册资本增至5000万元 -

广安堂子公司合作上海药明康德 深交所下发关注函

广安堂子公司合作上海药明康德 深交所下发关注函