世界快资讯丨铁矿石的短期前景与长期乐观情绪不一致

铁矿石是一个短期前景明显比长期前景更悲观的市场,这可能会加剧钢铁原材料价格的波动。

(相关资料图)

(相关资料图)

铁矿石的短期和长期前景都受到中国的推动,中国是全球最大的钢铁生产国和全球约 70% 海运铁矿石的买家。

当前围绕中国的问题是,对世界第二大经济体的前景既可能乐观也可能悲观,具体取决于所选择的时间框架。

必和必拓集团首席执行官迈克·亨利 (Mike Henry) 是倾向于关注长期前景的人之一,他在 8 月 16 日的业绩发布会上表示,这家全球最大的矿业公司仍对中国持乐观态度。

“我们预计中国将在未来一年成为大宗商品需求的稳定来源,政策支持将逐步发挥作用,”他说。

为了证明亨利的乐观情绪是有道理的,有几件事必须发生,包括北京成功而及时的刺激措施、中国有限的 covid-19 封锁,以及限制货币紧缩程度的短暂而轻微的全球经济放缓。

所有这些确实是可能的,但关键是它们远未得到保证。

然而,在实物商品流动的现实世界中,证据有些混杂。

根据船舶和港口数据,预计中国 8 月份将从海运市场进口约 1 亿吨。

Refinitiv 8 月份的进口量为 9970 万吨,而商品分析师 Kpler 则略为乐观,为 1.013 亿吨。

如果这些数字得到中国海关数据的证实,这将比 7 月份的官方数字 9124 万吨有所增加。

但海关数据显示,2022年前7个月中国铁矿石到货量为6.268亿吨,同比下降3.4%。

钢滴

这一下降与中国钢铁产量所呈现的情况相吻合,与 2021 年同月相比,7 月份中国钢铁产量下降了 6.4%,使今年前七个月的下降幅度达到了 6.4%。

由于中国正努力应对热浪,导致电力短缺并迫使当局实施配给,短期内钢铁产量可能会面临进一步的压力。

据钢铁行业数据提供商 SMM 称,截至周三,中国西南地区近 20 家钢厂已停产。

虽然电力危机可能是短暂的,但它可能会抑制一些铁矿石需求,这可能会进一步增加库存。

截至 8 月 12 日当周,中国港口库存增至 1.386 亿吨,为三个月高位,高于截至 6 月 24 日当周 2022 年迄今的低点 1.244 亿吨。

钢铁产量、库存增加和疲软的经济数据等问题使得铁矿石价格强劲难以为继。

据商品价格报告机构阿格斯评估,运往华北的基准 62% 矿石的现货价格周三跌至每吨 100 美元,为三周低点,低于 7 月 28 日的最近高点 120.05 美元。

在某些方面,铁矿石市场陷入了钢铁产量疲软、经济数据疲软、能源成本高企和库存增加的现实,以及所有这些利空因素将在 2022 年剩余时间需求反弹的情况下消退的预期和到 2023 年。

但是,将铁矿石保持在每吨 100 美元以上可能需要一些实际证据来证明看涨的说法开始出现。

关键词:

相关推荐

- 世界快资讯丨铁矿石的短期前景与长期乐观情绪不一致

-

广西联通发布“双必赔”服务承诺:实现服务标准闭环

广西联通发布“双必赔”服务承诺:实现服务标准闭环 -

8月底落成!北流市城市运营管理中心即将落成

8月底落成!北流市城市运营管理中心即将落成 -

天天热讯:周三BDI指数略微上涨

天天热讯:周三BDI指数略微上涨 -

全球报道:德国电价创历史新高 欧洲户用储能装机或

全球报道:德国电价创历史新高 欧洲户用储能装机或 -

天天快看:淡水河谷可持续砂产品在巴西扩产

天天快看:淡水河谷可持续砂产品在巴西扩产 -

快讯!南宁市兴宁区开展基层党建“两随机”督导调研

快讯!南宁市兴宁区开展基层党建“两随机”督导调研 -

凤山建立“书记一线解难题”党建直通车 帮助群众解

凤山建立“书记一线解难题”党建直通车 帮助群众解 -

焦点!中铝贵州企业领导到矿业公司调研

焦点!中铝贵州企业领导到矿业公司调研 -

全球今日报丨必和必拓创利润纪录,中国需求回暖

全球今日报丨必和必拓创利润纪录,中国需求回暖 -

当前观察:为什么必和必拓认为中国经济有望改善

当前观察:为什么必和必拓认为中国经济有望改善 -

全球动态:墨西哥暂停10个有安全隐患采矿证

全球动态:墨西哥暂停10个有安全隐患采矿证 -

热头条丨几内亚阿拉辛金矿等项目进展

热头条丨几内亚阿拉辛金矿等项目进展 -

【天天聚看点】多部门联手助力麻城石材高质量发展

【天天聚看点】多部门联手助力麻城石材高质量发展 -

焦点要闻:大理石是台湾储量最丰富的非金属矿藏,储

焦点要闻:大理石是台湾储量最丰富的非金属矿藏,储 - 非“优”即“良”!玉林市防灾减灾做到了十万分之一

热点图集

-

长城炮三周年发布品牌2.0战略 大型高性能豪华皮卡

长城炮三周年发布品牌2.0战略 大型高性能豪华皮卡 -

华势资本快讯|多家联投格陆博,数亿元pre-c轮融资再

华势资本快讯|多家联投格陆博,数亿元pre-c轮融资再 - 世界快资讯丨铁矿石的短期前景与长期乐观情绪不一致

-

阅文集团盘中涨逾8% 股份回购计划获股东批准

阅文集团盘中涨逾8% 股份回购计划获股东批准 -

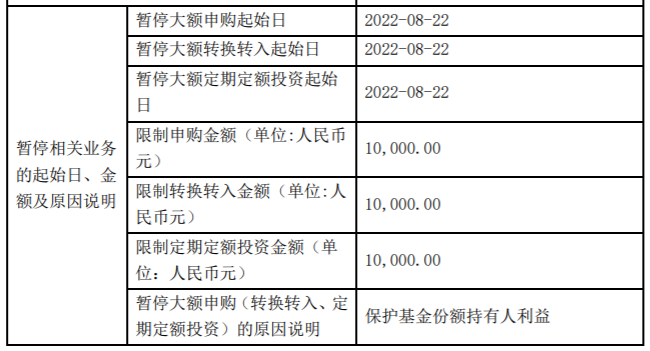

明星基金经理丘栋荣:中庚小盘价值股票暂停大额申购

明星基金经理丘栋荣:中庚小盘价值股票暂停大额申购 -

易米基金人事变动:总经理李毅代任首席信息官一职

易米基金人事变动:总经理李毅代任首席信息官一职 -

首批3只!公募REITs发行认购热度持续

首批3只!公募REITs发行认购热度持续 -

华特气体回复审核问询函:拟募集不超60万元用于半导

华特气体回复审核问询函:拟募集不超60万元用于半导 -

连续增持6次!社保基金大举增持科创板个股

连续增持6次!社保基金大举增持科创板个股 -

重磅!西部利得量化价值一年持有期混合延长募集期

重磅!西部利得量化价值一年持有期混合延长募集期 -

云检医学完成B轮融资 阿斯利康中金医疗基金独家投资

云检医学完成B轮融资 阿斯利康中金医疗基金独家投资 -

特宝生物发布2022年半年度报告 净利润同比增长85.36%

特宝生物发布2022年半年度报告 净利润同比增长85.36% -

优姆斯meal chef生鲜快煮餐包,用精而专的西式餐饮

优姆斯meal chef生鲜快煮餐包,用精而专的西式餐饮 -

债券型基金!中加基金、农银汇理、太平基金等多家公

债券型基金!中加基金、农银汇理、太平基金等多家公 -

鲨云家庭必备之膳食纤维

鲨云家庭必备之膳食纤维 -

湖南裕农园助力三农,发展生态绿色养鸡之路

湖南裕农园助力三农,发展生态绿色养鸡之路