铁矿石价格的反弹可能不仅仅是基于中国的希望

中国北方交货的铁矿石现货价格已从两年来的低点反弹,市场重新出现了一些乐观情绪,认为这种钢铁原料最糟糕的时期可能已经过去。

大宗商品价格报告机构Argus评估的62%铁矿石基准现货价格11月11日收于每吨91.75美元,较10月31日79美元的三年低点上涨16%。

然而,与2022年每吨160.30美元的峰值相比,铁矿石价格仍下跌了43%。该峰值是在2月24日俄罗斯入侵乌克兰之后,于3月8日达到的,引发了人们对乌克兰供应中断的担忧。乌克兰曾是世界第五大铁矿石出口国。

(相关资料图)

(相关资料图)

尽管供应方面的担忧有所缓解,但价格回落背后的主要动力是中国住宅建筑行业的疲软。中国约70%的铁矿石通过海运出口到住宅建筑行业。

10月24日发布的官方数据显示,今年前9个月,中国房地产投资同比下降8.0%,同期房地产销售面积同比下降22.2%。

鉴于建筑需求占中国钢铁总需求的三分之一以上,住宅地产的持续疲软一直是铁矿石前景的阴云。

但有一些迹象表明,中国政府的刺激措施正开始产生成效,政策的变化使首次购房者更容易、更便宜地获得贷款。

中国严格的零新冠肺炎政策的一些变化可能也会提振市场情绪和潜在购房者的信心,尽管中国正在抗击几次新冠肺炎疫情。

但也有可能铁矿石近期的上涨主要还是建立在市场情绪的变化之上,而不是钢铁需求的实际变化。

10月份,中国铁矿石进口总量(包括从邻国通过铁路进口的极少量铁矿石)较上月下降4.7%,降至9498万吨,今年前10个月的进口量较2021年同期下降1.7%。

中国铁矿石进口

11月铁矿石可能会复苏,大宗商品分析师Kpler预计,铁矿石海运进口量将在6,987万吨左右。

但今年铁矿石进口的总体信息是,2022年的进口量可能会略低于去年。

刺激,covid

人们希望,刺激措施和更宽松的covid-19立场能带来到2023年的强劲开局,当然,钢厂似乎在增加产量,因为预期需求会改善。

10月24日公布的官方数据显示,9月份中国钢铁产量达到8695万吨,较8月份的8387万吨增长3.7%,创三个月新高。

然而,今年前9个月,钢铁产量较2021年同期下降3.4%,表明今年整体可能出现小幅收缩。

市场面临的问题是,钢铁需求以及中国铁矿石进口是否存在真正的亮点,还是只是希望刺激措施在新的一年里最终开始发挥作用。

尽管市场倾向于关注住宅地产建设的疲弱,但整体建设的表现要好得多。

力拓(里约热内卢Tinto)市场分析主管威尔•米尔斯蒂德(Will Millsteed)最近的一份报告显示,今年前9个月,中国按建筑面积计的新开工总数量仅为负数。

这是因为非开发商开工量在前9个月增长了30%以上,几乎抵消了房地产开发商开工量的下降。

“非开发商建造的建筑包括社会住房、工厂、仓库、医院、学校、社会福利设施、酒店等。非开发商占整个建筑建设的60%左右。”

强劲的电动汽车销售也帮助汽车销售今年迄今保持正增长,这反过来又提振了钢铁需求,同时基础设施支出也保持坚挺。

总体而言,住宅地产以外的钢铁需求状况是有弹性的,如果住宅行业的前景正在改善,这可能是未来几个月中国铁矿石进口的一个看涨信号。

关键词: 铁矿石价格

相关推荐

- 铁矿石价格的反弹可能不仅仅是基于中国的希望

-

【全球新视野】梧州市5座矿山达到市级乃至自治区级

【全球新视野】梧州市5座矿山达到市级乃至自治区级 -

观天下!前10月新能源汽车产销均超500万辆

观天下!前10月新能源汽车产销均超500万辆 -

世界热点!五个“首次” 今年云浮石展会和石文化节

世界热点!五个“首次” 今年云浮石展会和石文化节 -

天天日报丨五年全勤生总结三个关键词:中国机遇、铁

天天日报丨五年全勤生总结三个关键词:中国机遇、铁 -

进博会预演的美好未来:高科技、数字化、更绿色、有

进博会预演的美好未来:高科技、数字化、更绿色、有 -

天天视点!首发首展首秀 科技改变生活

天天视点!首发首展首秀 科技改变生活 -

每日速读!疯狂小杨哥被王海打假!破壁机虚标功率:

每日速读!疯狂小杨哥被王海打假!破壁机虚标功率: -

从新主流电影崛起看中国电影新气象

从新主流电影崛起看中国电影新气象 -

热点聚焦:天舟货运飞船将转入常态化发射 每半年一

热点聚焦:天舟货运飞船将转入常态化发射 每半年一 - 世界观热点:特斯拉回应潮州撞人事故,称车主全程无

-

天天看热讯:经常以此“激励”员工?马斯克称推特可

天天看热讯:经常以此“激励”员工?马斯克称推特可 -

快讯!一公司起名字节跳动被判赔12万

快讯!一公司起名字节跳动被判赔12万 -

【环球时快讯】盛达资源与希尔威签署框架协议 瞄准

【环球时快讯】盛达资源与希尔威签署框架协议 瞄准 -

全球即时:华友钴业:持续布局印尼红土镍矿,4868.9

全球即时:华友钴业:持续布局印尼红土镍矿,4868.9 -

矿业巨头加速入局锂矿“样本”

矿业巨头加速入局锂矿“样本”

热点图集

-

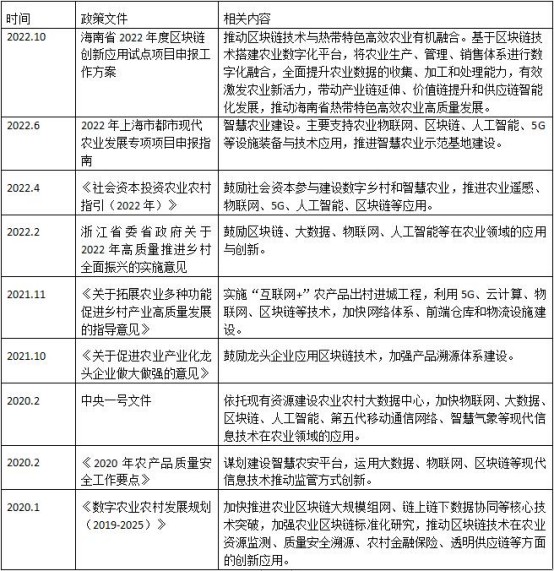

乡村振兴战略五周年,区块链如何开启农村新范式?

乡村振兴战略五周年,区块链如何开启农村新范式? -

大学生应不应该买基金?基金是什么?

大学生应不应该买基金?基金是什么? -

汽车保险一般都有哪些?车损险是什么?

汽车保险一般都有哪些?车损险是什么? - 【全球新视野】梧州市5座矿山达到市级乃至自治区级

-

贷款买车手续流程是什么样的?

贷款买车手续流程是什么样的? -

热讯:钢铁行业超低排放改造推进会暨中国钢铁工业协

热讯:钢铁行业超低排放改造推进会暨中国钢铁工业协 - 铁矿石价格的反弹可能不仅仅是基于中国的希望

- 北交所权限可以开几个?一个账户只能够开通一个?

-

【港股通】昆仑能源(00135)尾盘升幅扩至5.4% 安信

【港股通】昆仑能源(00135)尾盘升幅扩至5.4% 安信 -

鸿雁发力新赛道,海宝婴童智能看护仪重磅首发

鸿雁发力新赛道,海宝婴童智能看护仪重磅首发 -

【环球快播报】乐心医疗(300562)11月15日主力资金

【环球快播报】乐心医疗(300562)11月15日主力资金 - 全球快资讯:西陇科学(002584)11月15日主力资金净

-

观天下!国内首套6兆瓦PEM纯水电解制氢系统在济南发

观天下!国内首套6兆瓦PEM纯水电解制氢系统在济南发 -

较为有名的白银期货交易中心有哪些?

较为有名的白银期货交易中心有哪些? -

*ST西发(000752)11月15日主力资金净卖出71.04万元

*ST西发(000752)11月15日主力资金净卖出71.04万元 -

股票开户时会同时开通上海和深圳的账户的吗?

股票开户时会同时开通上海和深圳的账户的吗?