供需矛盾难解 钢价仍有下行空间

过去一个月以来,钢价走出逐级下跌的态势,其中,普钢相对价格综合指数下跌5.98点,跌幅4.1%,分品种来看,螺纹跌幅最高,下跌6.44%,线材跌幅其次,下跌5.19%,热卷下跌3.72%,中厚板下跌3.1%,型材下跌1.92%。螺纹期货1910合约下跌192点,跌幅4.91%,热卷期货1910合约下跌102点,跌幅2.67%。

下跌主要是供需错配导致的。上个月Mysteel调研钢厂五大品种周均产量1063.49万吨,年同比上升69.08万吨,再加上天气炎热,来自工地的钢材需求季节性下滑,房地产调控趋紧,制造业表现下滑,汽车、家电数据无明显好转,铁矿石价格大幅下跌等原因,共同促成了本轮钢价的下跌。

展望未来,宏观面难有起色,供需矛盾或继续存在,成本端坍塌难以恢复,钢价上涨困难,下跌空间仍然存在。

一、房地产与基建表现较差。

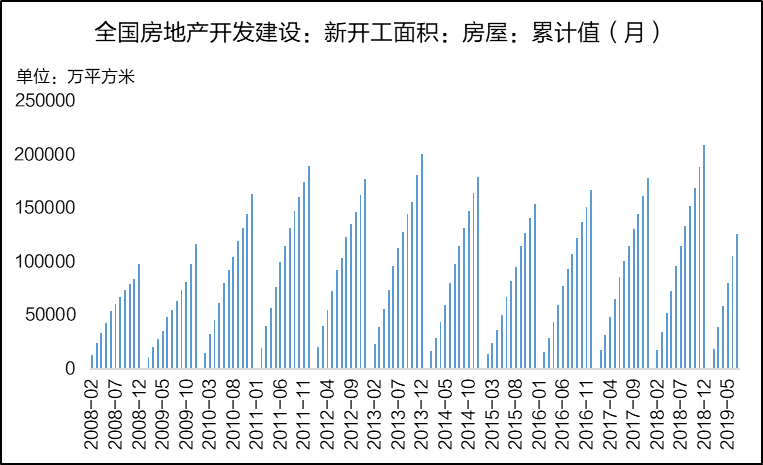

房地产方面,开发投资全面下滑,调控政策暂无放松迹象。

根据国家统计局公布的数据,7月房地产数据继续全面下滑,1—7月,房地产开发投资面积累计增速10.60%,较上期回落0.3%,房屋新开工面积累计增速9.50%,较上期回落0.6%,同时,7月挖掘机产量为15813台,月环比下滑26.5%,年同比下滑22.7%。目前房地产调控政策偏紧,国家三令五申“房住不炒”,“不以房地产刺激经济”,未来一段时间内来自这方面的钢材需求可能延续下滑态势。

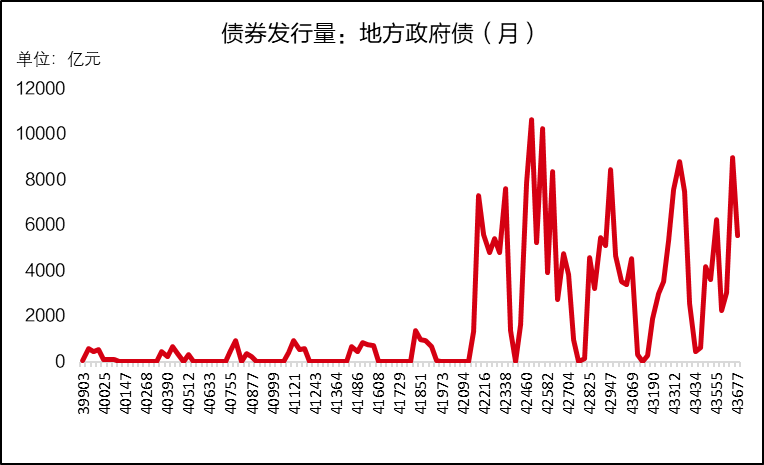

基建方面,本年地方政府债务新增余额所剩不多,未来发力空间有限。

财政部近日公布的数据显示,截至7月底,各地已组织发行地方政府债券33931亿元,其中,新增地方政府债券25529亿元,占全年新增地方政府债务限额的83%,占全年新增债券发行额度的83.6%;7月份,各地组织发行地方政府债券5559亿元,环比下降3436亿元,全年剩余地方政府债券限额为5228亿元,根据财政部4月份的文件,各地应争取在9月底前完成全年新增债券发行,而剩余新增额度已不多,甚至不如6月份一个月发行的新增地方政府债券量(7170亿元)。

二、来自下游制造业的需求疲软。

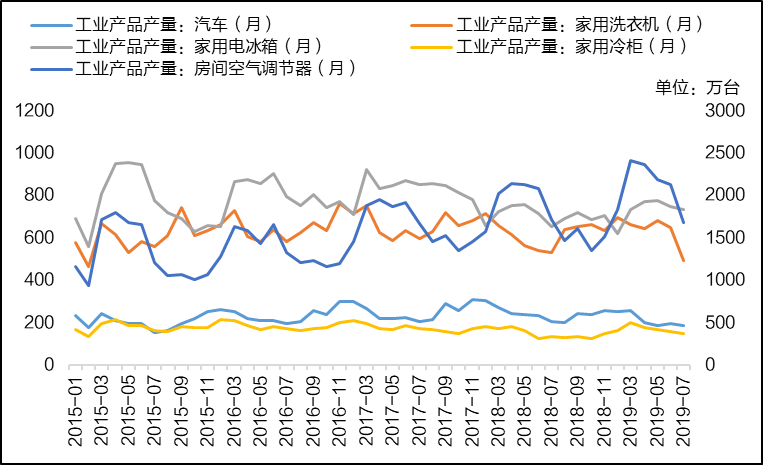

从数据上看,来自汽车,家电等下游行业的钢材需求继续下滑。

根据乘联会数据显示,7月份国内整体的狭义乘用车销量为148.5万辆,同比下降5%,环比下降15.9%,1-7月累计销量1144万辆,同比下降8.8%。国家统计局公布的我国家用电器2019年7月的产量数据显示,房间空气调节器生产1686.1万台,同比下滑3.0%;家用电冰箱生产734.2万台,同比增长9.0%;家用洗衣机生产491.5万台,同比下滑7.3%;彩色电视机生产1356.6万台,同比下滑12.1%。制造业需求呈全面下滑态势。

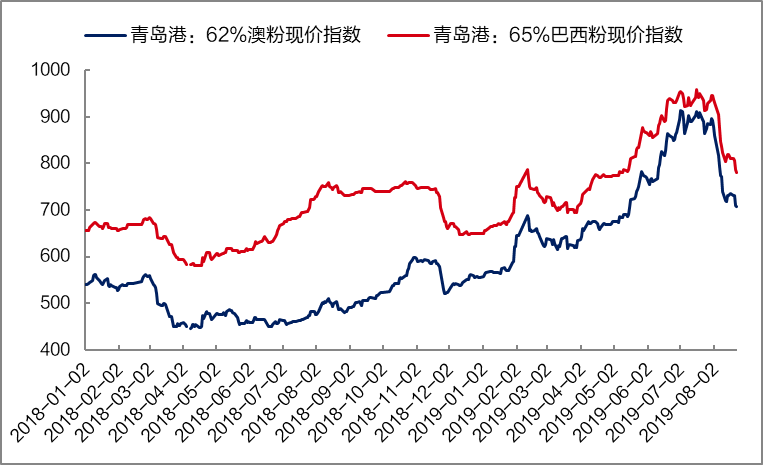

三、铁矿石价格大幅下跌,废钢表现疲软,成本支撑不复存在。

8月份以来,铁矿石的跌幅较大,铁矿石期货2001合约价格下跌超过170元/吨,跌幅近23%,现货市场上主要港口PB粉价格平均下跌超过180元/吨,跌幅20.4%,张家港地区废钢价格也从2480元/吨下降到2390元/吨,原材料价格快速下跌,钢厂成本压力也出现了明显释放,对钢价的支撑力度减弱,据测算,目前长流程钢厂利润平均在200元/吨以上。7月份之前,钢价有多次反复,但由于当时铁矿石价格上涨,钢价底部不断抬升,目前来看,这一底部正在逐渐回落,在其他因素的共同作用下,钢价阶段性下跌难免。

四、供需矛盾有待缓解。

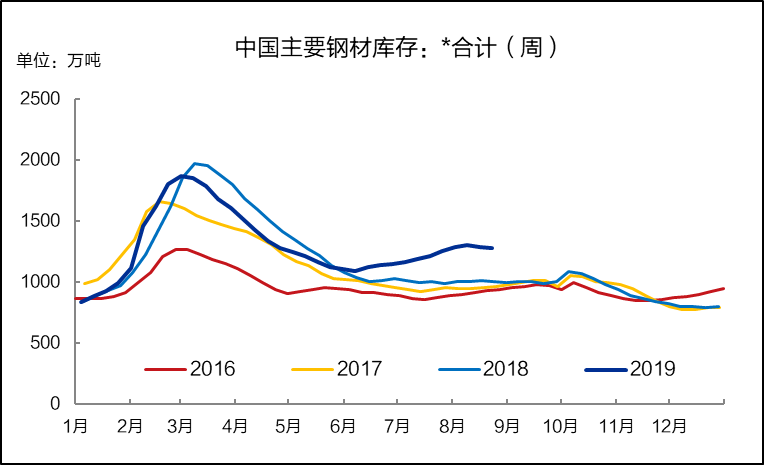

本周公布的库存数据显示,螺纹钢总库存环比下降7.05万吨,产量环比下降8.63万吨,线材总库存环比上升0.13万吨,产量环比下降2.58万吨,热卷总库存环比下降3.82万吨,产量环比上升6.06万吨,从本周的表现来看,长材弱于板材,长材库存下降幅度小于产量下降幅度,表明建筑业需求不容乐观。热卷在产量增加的情况下还能保持较好的库存去化速度,表现尚可。

整体来看,实际上今年以来产量与库存压力一直都在。

3月底钢材总库存较去年同期低367万吨,4月份由于房地产与基建需求超预期,库存在产量持续上升的情况下仍保持了较快的去化速度。进入5月份,产量已基本达到本年的顶部位置,加上梅雨季节到来,需求变差,去库存速度下降。从6月份开始,持续的高温天气和雨季导致需求继续变差,但产量仍保持高位运行,开始出现大幅累库,这在以往年份中是很罕见的。截至本周,社会库存合计已比去年同期高出273.64万吨,供需错配严重,就这一点来看,今年9月份的钢价行情或许不会比去年更好,下跌空间仍然存在。

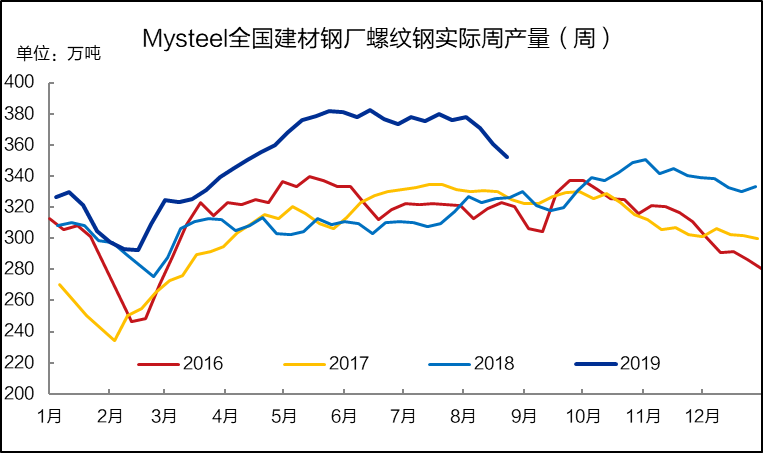

从8月份第二周开始,在限产不断加码和需求缓慢回升的影响下,库存开始逐渐去化,但9月来自建筑钢材方面的需求增长有限,加之目前钢厂螺纹周产量仍比去年高出25万吨左右,供需错配的修复仍然需要时间。

另外对限产带动钢价上涨不应抱有过多期望,限产从整体上来说终究只是扰动,今年是经济整体下行的年份,全球经济也表现疲软,8月美国PMI跌破50也说明了这一点。为了保证发展,势必要用一些手段来刺激经济,限产从某种意义上来说与这一点是有矛盾的,但也不排除为了迎接大庆而进行的短时间大规模的限产可能会带动钢价阶段性上涨,以及限产结束后可能发生的下跌。

利空因素虽然较多,但仍有一些利好因素支撑钢价,且可能爆发出意想不到的效果。

今年我国经济政策的主基调是逆周期调节,在宏观经济表现出现下滑的时候,国家大概率会采取一系列政策来刺激经济,如六月份地方债的大量发行,便对GDP增长的超预期贡献了一部分力量。如果逆周期调节政策能继续有效发力,需求能够被有效拉动,则或对钢价形成阶段性支撑,未来仍需持续关注这方面的政策动态,抓住行情机会。

相关推荐

-

酒类流通企业抢滩北交所 卖酒翁成资本郎

酒类流通企业抢滩北交所 卖酒翁成资本郎 -

赛诺科技拟定向发行股票362.1万股 拟认购金额659.02万元

赛诺科技拟定向发行股票362.1万股 拟认购金额659.02万元 -

10月全国粗钢产量为7158万吨 同比下降23.3%

10月全国粗钢产量为7158万吨 同比下降23.3% -

建材市场价格下跌 焦煤期货大跌逾11%

建材市场价格下跌 焦煤期货大跌逾11% -

金宏气体接受多家机构调研 前三季度业绩下降

金宏气体接受多家机构调研 前三季度业绩下降 -

宇顺电子发行股份购买资产被否 系商誉占比较大

宇顺电子发行股份购买资产被否 系商誉占比较大 -

钢市供需压力或加大 钢价或弱势宽幅震荡

钢市供需压力或加大 钢价或弱势宽幅震荡 -

前9月全国规上工业企业实现利润总额63440.8亿元

前9月全国规上工业企业实现利润总额63440.8亿元 -

转让4个半项目股权 海昌海洋公园卖项目融资

转让4个半项目股权 海昌海洋公园卖项目融资 -

焦煤2201合约大幅高开震荡 短期钢价或震荡运行

焦煤2201合约大幅高开震荡 短期钢价或震荡运行 -

期螺2201合约震荡偏强 铁矿石领涨黑色系

期螺2201合约震荡偏强 铁矿石领涨黑色系 -

骄阳视创发布公告 拟25.5万投资设立控股子公司

骄阳视创发布公告 拟25.5万投资设立控股子公司 -

高凯技术回复科创板首轮问询 聚焦技术先进性等问题

高凯技术回复科创板首轮问询 聚焦技术先进性等问题 -

时代电气登陆上交所科创板 上市市值达479.521亿元

时代电气登陆上交所科创板 上市市值达479.521亿元 -

华宇软件股价连续4日大跌 涉嫌违法问题被立案调查

华宇软件股价连续4日大跌 涉嫌违法问题被立案调查 -

河南卢氏县一山体生态环境遭严重破坏 矿山修复疑走

河南卢氏县一山体生态环境遭严重破坏 矿山修复疑走

热点图集

-

美菜网用心提升服务,用爱传承公益

美菜网用心提升服务,用爱传承公益 -

健合公布2021年第三季度财报 三季度核心指标稳步提升

健合公布2021年第三季度财报 三季度核心指标稳步提升 -

如涵助力“直播师”发展,催生行业新生态

如涵助力“直播师”发展,催生行业新生态 -

资讯|云米全屋互联网家电第三季度报上线,产品渗透

资讯|云米全屋互联网家电第三季度报上线,产品渗透 - TUV莱茵与德赛西威将在“碳达峰”、“碳中和”的节

- GAV等三家企业联手助力企业实现总体脱碳

- 河南省2021年30万吨/年以下煤矿分类处置关闭退出煤

- 山东省高耗能高排放建设项目碳排放减量替代办法(试

- 快讯:30日河北盛泰制管出厂螺旋管指导价下调50

- 安徽省发展改革委(省能源局)召开全省煤电供需双方

- 中国中铁近期中标,项目涉及金额577亿元

- 《宁夏回族自治区能耗双控产业结构调整指导目录(试

- 快讯:30日新天钢管坯出厂价格稳

- 快讯:30日郑州镀锌管市场价格暂稳

- 500台!三一再签新能源大单

- 宁夏首次电网企业代理购电价格出炉