年内迎首次“降息” 货币政策发力稳增长

12月20日,最新一期贷款市场报价利率(LPR)出炉。中国人民银行授权全国银行间同业拆借中心公布,1年期LPR为3.8%,相较此前的3.85%下降5个基点,5年期以上LPR为4.65%,保持不变。这是1年期LPR今年内的首次下调,也是2020年4月之后的首次下调。

业内人士表示,2021年以来,人民银行加大跨周期调节力度,保持银行体系流动性合理充裕,有效降低银行资金成本,推动了此次1年期LPR下行,而LPR下降也为金融系统向实体经济让利创造了有利条件。展望未来,货币政策将进一步推动实体融资成本下行。与此同时,5年期以上LPR保持不变则释放了“房住不炒”、维护房地产业良性循环和健康发展的信号。

LPR是贷款市场的基准利率,具有方向性和指导性作用。上次LPR下调可追溯至2020年4月。2020年初,为帮扶受疫情影响的企业渡过难关,监管部门在鼓励金融机构加大对实体经济支持力度的同时,不断引导LPR下降。2020年4月20日,1年期LPR降至3.85%,5年期以上LPR降至4.65%。此后,LPR报价一直未作调整。

中国银行研究院研究员梁斯表示,LPR下调预示着逆周期调控力度将加码,以更好助力实体经济发展。今年三季度以来,经济下行压力增大,短期内稳增长的重要性上升,需要宏观调控政策发力。中央经济工作会议提出“跨周期和逆周期宏观调控政策要有机结合”、“稳健的货币政策要灵活适度”等,此次LPR下调有助于引导金融机构继续下调贷款利率,进一步降低企业融资成本,帮助企业稳健运行和加快恢复。

兴业银行首席经济学家鲁政委表示,考虑到我国融资方式以银行贷款为主,且LPR已经成为银行贷款定价的参考基准,此次LPR降低可直接带动新发生贷款利率降低,明年需重定价的存量贷款利率也将同步下行,能够为金融系统向实体经济让利提供有利环境,支持经济高质量发展。

此次LPR下调符合市场普遍预期。光大证券固定收益首席分析师张旭表示,LPR由MLF(中期借贷便利)利率和加点幅度两部分组成,加点幅度主要取决于各报价行自身的资金成本、市场供求、风险溢价等因素。“当前MLF利率保持不变,但今年7月、12月的两次降准为银行直接节约了每年约280亿元的资金成本,存款利率定价机制调整、结构性存款规模压降等也推动银行负债成本下降,这些都对LPR下降形成了较强推力。”张旭说。

鲁政委也表示,此次LPR下调是央行货币政策灵活适度、银行体系流动性合理充裕的综合反映,也充分体现了LPR报价形成机制的市场化特征。

值得注意的是,此次LPR下调呈现“不对称”特征,即1年期下降、5年期以上不变。招联金融首席研究员董希淼表示,这主要是为了推动中短期贷款利率下行、降低实体经济融资成本,不向房地产市场发出宽松信号。这也表明,货币政策稳健的取向并未改变,下一步仍将通过微调、预调的方式使货币政策更加灵活适度。

中国民生银行首席研究员温彬表示,5年期以上LPR保持不变,有助于维护房地产业良性循环和健康发展。银行落实对房地产市场调控的政策要求,近期开始加大信贷支持力度,满足合理的开发贷款需求,支持商品房市场更好地满足购房者的合理住房需求,相关信贷规模出现明显改善,10月、11月个人住房贷款分别新增3481亿元和4013亿元,比前月分别多增1013亿元和532亿元。在相关信贷需求逐渐得到合理满足的情况下,5年期以上LPR保持不变,有助于维护房地产市场的良性循环和健康发展。

贝壳研究院首席市场分析师许小乐表示,作为房贷利率基准锚的5年期以上LPR保持不变,有从宏观层面平稳房地产市场之意。12月,贝壳研究院监测的103个城市主流首套房贷利率为5.64%,二套房贷利率为5.91%,均较11月回落5个基点。房贷利率连续3个月环比下降,放款周期缩短到2个月以内,房贷环境保持改善。

展望未来,梁斯表示,本月连续出现降准、降息,同时财政部也已向省级财政部门下达了2022年提前批专项债额度,宏观政策逆周期调节已开始全面发力,未来或将继续加码。

鲁政委表示,预计未来LPR仍有下降空间。中央经济工作会议要求,加强和改善宏观调控,加大宏观政策跨周期调节力度,提高宏观调控的前瞻性针对性。预计人民银行将继续保持流动性合理充裕,引导LPR下行,继续发挥LPR的指导性作用,促进企业融资成本进一步降低,推动经济运行保持在合理区间。(经济参考报)

相关推荐

-

同程艺龙发布公告 拟更改公司股份简称及公司LOGO等

同程艺龙发布公告 拟更改公司股份简称及公司LOGO等 -

世茂股份对外发布公告 收到上交所下发问询函

世茂股份对外发布公告 收到上交所下发问询函 -

期螺2205合约早盘强势上涨 短期钢价或震荡运行

期螺2205合约早盘强势上涨 短期钢价或震荡运行 -

安联神州A股基金公布最新持仓情况 宁德时代减持幅

安联神州A股基金公布最新持仓情况 宁德时代减持幅 -

钢价局部上涨,铁矿石期货跌逾3%

钢价局部上涨,铁矿石期货跌逾3% -

酒类流通企业抢滩北交所 卖酒翁成资本郎

酒类流通企业抢滩北交所 卖酒翁成资本郎 -

赛诺科技拟定向发行股票362.1万股 拟认购金额659.02万元

赛诺科技拟定向发行股票362.1万股 拟认购金额659.02万元 -

10月全国粗钢产量为7158万吨 同比下降23.3%

10月全国粗钢产量为7158万吨 同比下降23.3% -

建材市场价格下跌 焦煤期货大跌逾11%

建材市场价格下跌 焦煤期货大跌逾11% -

金宏气体接受多家机构调研 前三季度业绩下降

金宏气体接受多家机构调研 前三季度业绩下降 -

宇顺电子发行股份购买资产被否 系商誉占比较大

宇顺电子发行股份购买资产被否 系商誉占比较大 -

钢市供需压力或加大 钢价或弱势宽幅震荡

钢市供需压力或加大 钢价或弱势宽幅震荡 -

前9月全国规上工业企业实现利润总额63440.8亿元

前9月全国规上工业企业实现利润总额63440.8亿元 -

转让4个半项目股权 海昌海洋公园卖项目融资

转让4个半项目股权 海昌海洋公园卖项目融资 -

焦煤2201合约大幅高开震荡 短期钢价或震荡运行

焦煤2201合约大幅高开震荡 短期钢价或震荡运行 -

期螺2201合约震荡偏强 铁矿石领涨黑色系

期螺2201合约震荡偏强 铁矿石领涨黑色系

热点图集

-

年内迎首次“降息” 货币政策发力稳增长

年内迎首次“降息” 货币政策发力稳增长 - 明年“双碳”路径敲定 多部门绘就“施工图”

- 两部门:到2025年底省级以上园区全部实施循环化改造

- 银行间交易商协会倡议:积极参与绿色债券国内标准建

- 上海:进一步完善相关管理机制推动智能网联汽车产业

- BDI指数环比下降0.34%至2371点

-

国家市监局发布实施纲要 加大打击传销力度

国家市监局发布实施纲要 加大打击传销力度 -

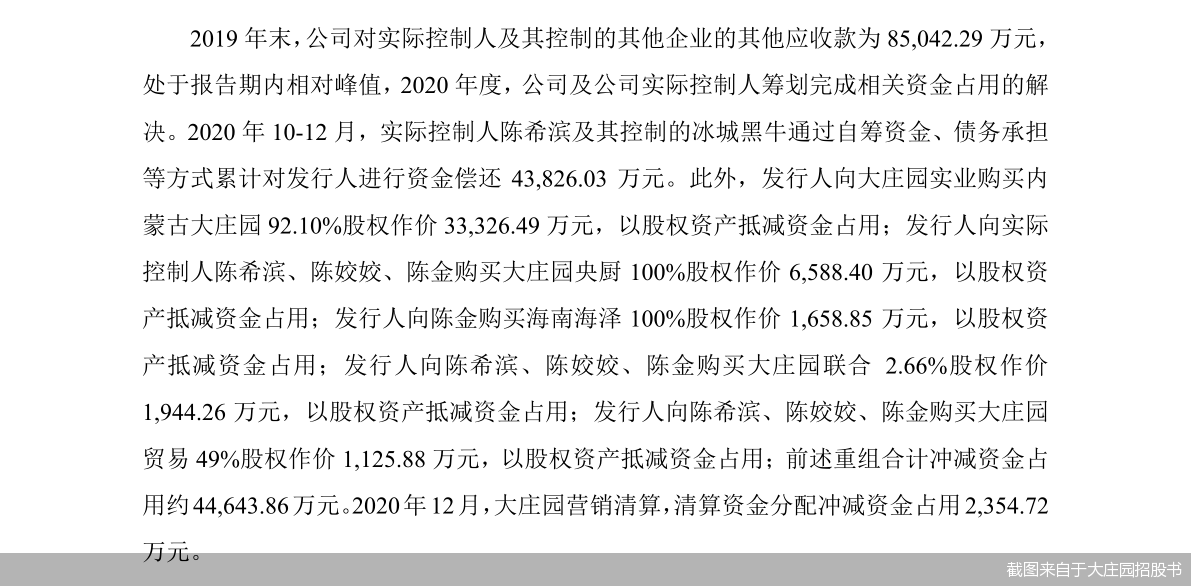

大庄园向沪市主板发起冲击 拿到证监会首发反馈意见

大庄园向沪市主板发起冲击 拿到证监会首发反馈意见 -

禾迈股份股价持续冲高 弃购股民“酸”了

禾迈股份股价持续冲高 弃购股民“酸”了 -

熵能新材转战创业板 这些IPO“复读生”折戟

熵能新材转战创业板 这些IPO“复读生”折戟 -

配餐靠集团养老院 连锁驿站成本把控迎挑战

配餐靠集团养老院 连锁驿站成本把控迎挑战 - 内蒙古关于2021年第13批拟命名二级安全生产标准化煤

- LG将为三星高端电视供应OLED面板

- 顶不住了!锂电池板块突然崩了!中概互联再创新低,

- 佳兆业百亿理财产品兑付拉锯 投资人的耐心正在被

- 彻底跌哭!人均亏50万 高瓴也被埋