时隔20个月LPR首次“降息” 推动降低实体经济融资成本

12月20日,中国人民银行授权全国银行间同业拆借中心公布新一期贷款市场报价利率(LPR):1年期LPR为3.8%,较上一期下调5个基点;5年期以上LPR为4.65%,较上一期未作调整。业内人士认为,1年期LPR下降,体现了对降低实体经济融资成本的支持力度持续加大。

贷款利率定价的主要参考基准

此次“降息”是自去年4月20日创下改革以来单月最大降幅后,LPR时隔20个月的首次调整。

什么是LPR?LPR如何计算?中国人民银行方面表示,贷款市场报价利率(LPR)是由具有代表性的报价行,根据本行对最优质客户的贷款利率,以公开市场操作利率加点形成的方式报价,由人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率。目前,LPR已成为贷款利率定价的主要参考基准;每月产生1次,由18家报价银行独立报价,全国同业拆借中心按去掉最高和最低报价后算术平均,向0.05%的整数倍就近取整计算得出;主要有1年期和5年期以上2个品种。

银行在参考LPR的基础上,综合考虑信用情况、抵押担保方式、期限、利率浮动方式和类型等要素,由借贷双方协商决定,作为参考的LPR可以是最新公布或由借贷双方自主协商选择具体某天的LPR。

使用LPR作为定价基准后,贷款利率以LPR加减点的形式确定,即“LPR+n个基点”、“LPR-n个基点”或“LPR+m%”、“LPR-m%”。1年期和5年期以上的贷款利率由直接对应的LPR作为基准,1年期以内、1年至5年期贷款利率的参考基准,可由银行在二者之间自主选择。

发挥货币政策逆周期调节作用

1年期LPR的下调将带来多重影响。中国民生银行首席研究员温彬表示,本次1年期LPR下调主要源于银行点差收窄。“今年以来,银行加强负债端管理,对于创新型存款、互联网存款、结构性存款进行规范,银行总体负债成本有所下降。结合今年2次降准在降成本方面产生的累积效应,LPR报价因而下调。”

中国人民银行于12月15日落地实施了年内第二次全面降准,2次降准共计释放资金2.2万亿元。招联金融首席研究员董希淼认为,今年2次全面降准为银行提供了长期的低成本资金,降低了资金成本。同时,去年以来,加强存款利率监管以及存款利率定价机制调整,推动银行负债成本下降。

温彬认为,当前,中国经济发展面临需求收缩、供给冲击、预期转弱三重压力。在这个阶段下调LPR利率,有助于发挥好货币政策的逆周期调节作用,有助于经济保持平稳健康运行。

“1年期LPR下降,主要是为了推动中短期贷款利率下行、降低实体经济融资成本。5年期以上LPR不变,主要是不向房地产市场发出宽松信号。”董希淼认为,这表明货币政策稳健的取向并未改变,下一步仍将通过微调、预调等方式使货币政策更加灵活适度。

持续释放LPR改革潜力

值得注意的是,此次调整是2019年8月LPR机制实施以来,1年期LPR第5次被下调。

中国人民银行发布公告明确,2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的贷款合同。目前LPR已成为银行、财务公司、金融租赁公司、信托公司等各类金融机构新发放贷款的主要定价基础;一些金融机构在部分贷款中也在探索使用上海银行间同业拆借利率(Shibor)、债券收益率等作为参考基准。

贷款利率是否会随着LPR调整而改变?

中国人民银行方面表示,固定利率贷款在合同期限内利率水平保持不变,按照合同中明确的某个时间点或时间段的LPR加减点确定具体利率水平,利率水平一旦确定,直至借款到期日保持不变。浮动利率贷款应在合同中约定以一定的时间周期,按相应期限LPR加减某一确定的点差计算具体利率水平,利率随参考的LPR变动而浮动。

中国人民银行有关负责人表示,稳健的货币政策要灵活适度,保持流动性合理充裕。做好跨周期和逆周期政策设计,提高货币政策的前瞻性针对性。持续释放贷款市场报价利率改革潜力,促进企业综合融资成本稳中有降。(人民日报海外版)

相关推荐

-

同程艺龙发布公告 拟更改公司股份简称及公司LOGO等

同程艺龙发布公告 拟更改公司股份简称及公司LOGO等 -

世茂股份对外发布公告 收到上交所下发问询函

世茂股份对外发布公告 收到上交所下发问询函 -

期螺2205合约早盘强势上涨 短期钢价或震荡运行

期螺2205合约早盘强势上涨 短期钢价或震荡运行 -

安联神州A股基金公布最新持仓情况 宁德时代减持幅

安联神州A股基金公布最新持仓情况 宁德时代减持幅 -

钢价局部上涨,铁矿石期货跌逾3%

钢价局部上涨,铁矿石期货跌逾3% -

酒类流通企业抢滩北交所 卖酒翁成资本郎

酒类流通企业抢滩北交所 卖酒翁成资本郎 -

赛诺科技拟定向发行股票362.1万股 拟认购金额659.02万元

赛诺科技拟定向发行股票362.1万股 拟认购金额659.02万元 -

10月全国粗钢产量为7158万吨 同比下降23.3%

10月全国粗钢产量为7158万吨 同比下降23.3% -

建材市场价格下跌 焦煤期货大跌逾11%

建材市场价格下跌 焦煤期货大跌逾11% -

金宏气体接受多家机构调研 前三季度业绩下降

金宏气体接受多家机构调研 前三季度业绩下降 -

宇顺电子发行股份购买资产被否 系商誉占比较大

宇顺电子发行股份购买资产被否 系商誉占比较大 -

钢市供需压力或加大 钢价或弱势宽幅震荡

钢市供需压力或加大 钢价或弱势宽幅震荡 -

前9月全国规上工业企业实现利润总额63440.8亿元

前9月全国规上工业企业实现利润总额63440.8亿元 -

转让4个半项目股权 海昌海洋公园卖项目融资

转让4个半项目股权 海昌海洋公园卖项目融资 -

焦煤2201合约大幅高开震荡 短期钢价或震荡运行

焦煤2201合约大幅高开震荡 短期钢价或震荡运行 -

期螺2201合约震荡偏强 铁矿石领涨黑色系

期螺2201合约震荡偏强 铁矿石领涨黑色系

热点图集

-

时隔20个月LPR首次“降息” 推动降低实体经济融资成本

时隔20个月LPR首次“降息” 推动降低实体经济融资成本 - 站上万亿新台阶 2022年稳外资路线图浮现

- 外媒关注:中国小幅降息助力稳增长

- 多方发力稳增长 提振工业经济措施密集出台

- 泰国11月汽车出口同比增长32.6%

- 汉台深化智能汽车等领域合作,多个项目签约落地

-

年内公募新发基金数量超1900只 发行份额高达2.89万亿份

年内公募新发基金数量超1900只 发行份额高达2.89万亿份 -

新青年餐饮集团推新餐饮品牌“青年星厨” 全国首店

新青年餐饮集团推新餐饮品牌“青年星厨” 全国首店 -

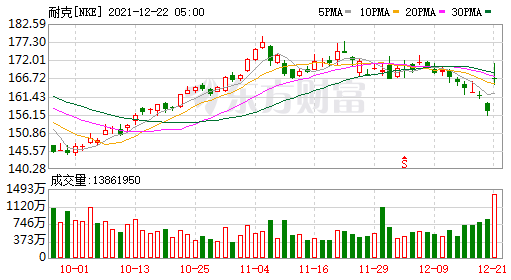

耐克公布2022财年二财季财报 大中华区营收下跌20%

耐克公布2022财年二财季财报 大中华区营收下跌20% -

53张罚单罚没1.79亿元 支付机构反洗钱违规仍是重灾区

53张罚单罚没1.79亿元 支付机构反洗钱违规仍是重灾区 -

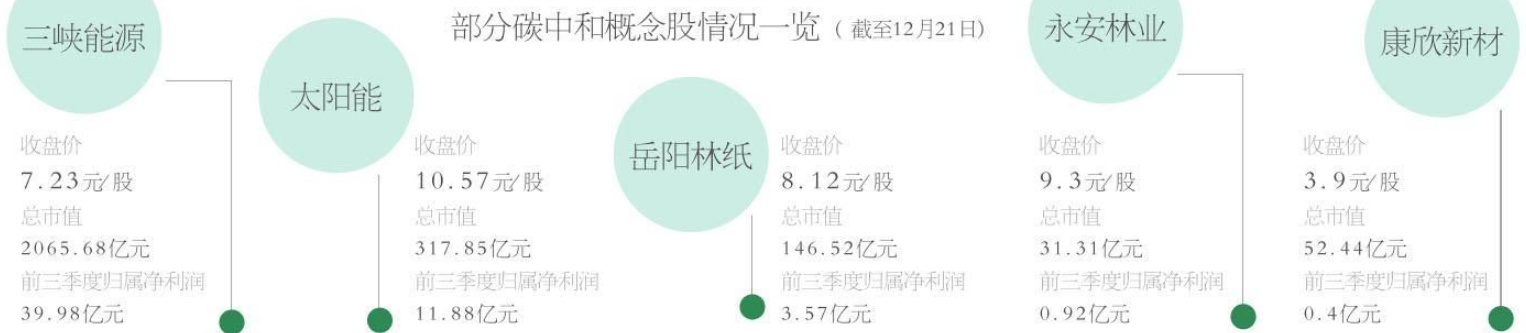

碳中和概念股已达126只 八大高能耗行业引关注

碳中和概念股已达126只 八大高能耗行业引关注 - 嗨了 一天3个“地天板”!顶级机构调研股也涨停

- 浑水做空只是插曲 贝壳志在“一体两翼”

- 百只地产股大涨30余只涨停!多个政策利好刺激 冬至

- 三羊马:连续多日涨停 股票停牌核查

- 一文读懂N型光伏电池:TOPCon VS HJT 谁是赢家?