螺纹钢:供需双弱 下行亦存阶段性反弹

基本面看,压减产能政策延续性较强,明年粗钢产量仍有下行空间,日均铁水产量或回到220万-230万吨水平。随着压减政策深化执行,供应强度预计表现平稳,季节性波动减弱。年初有冬奥会环保要求,预计将延续至3月残奥会结束,春季供应相对偏紧,但全年综合仍较为宽松。

原料端,铁矿短期过剩,港口库存快速上涨,以当前铁水产量为基准,则铁矿需求明年仍有下降空间,整体供应宽松,但仍需警惕矿山调低发运水平。焦炭方面,预计在当前保供政策下,焦煤供应压力缓解,焦炭成本回归则价格中枢有望下移,全年仍以波动为主。

需求方面,地产端已转入衰退周期,“房住不炒”的主基调下,房企面对降杠杆要求,年内流动性风险仍存,扩张经营概率不大。当前市场购房信心减弱,销售同比大幅萎缩,对土地购置形成负反馈。叠加前期房企拿地数据逐年下行,后期新开工面积增长动力不足,将维持在低位运行,预计需求衰退在10%-20%之间。基建方面,当前需求偏弱,但短期地方债发行转入财政性存款,资金储备较为充盈,随着近期各地多项工程落地,预计明年上半年将进入密集开工期。

综合而言,短期钢市完成筑底,年底需求停滞,即将转入冬储阶段。当前原料价格企稳,即期成本见底,冬奥会前铁水产量回升有限,在备货需求的带动下钢价有望阶段性反弹。至2月冬奥会结束(春运同期)前后,钢厂复产在即,期螺价格有望先行回调。而进入3月后,下游复工加快,“两会”经济政策亦有望刺激钢市需求,则将带动建材行情继续走强,有望再次回到5000以上的高位。但随着二季度产量周期性见顶,需求强度尤其是地产端对建材的需求延续性预计较弱,届时钢价有望全面回落。全年螺纹走势预计呈现前高后低,宽幅震荡格局,钢材利润则维持在0-1000的区间内,价格中枢回到4000-4500之间。亦要防范疫情不定期爆发对经济发展形成扰动。(国联期货)

相关推荐

-

上海废钢市场价格上涨 下游成品材主稳个降

上海废钢市场价格上涨 下游成品材主稳个降 -

同程艺龙发布公告 拟更改公司股份简称及公司LOGO等

同程艺龙发布公告 拟更改公司股份简称及公司LOGO等 -

世茂股份对外发布公告 收到上交所下发问询函

世茂股份对外发布公告 收到上交所下发问询函 -

期螺2205合约早盘强势上涨 短期钢价或震荡运行

期螺2205合约早盘强势上涨 短期钢价或震荡运行 -

安联神州A股基金公布最新持仓情况 宁德时代减持幅

安联神州A股基金公布最新持仓情况 宁德时代减持幅 -

钢价局部上涨,铁矿石期货跌逾3%

钢价局部上涨,铁矿石期货跌逾3% -

酒类流通企业抢滩北交所 卖酒翁成资本郎

酒类流通企业抢滩北交所 卖酒翁成资本郎 -

赛诺科技拟定向发行股票362.1万股 拟认购金额659.02万元

赛诺科技拟定向发行股票362.1万股 拟认购金额659.02万元 -

10月全国粗钢产量为7158万吨 同比下降23.3%

10月全国粗钢产量为7158万吨 同比下降23.3% -

建材市场价格下跌 焦煤期货大跌逾11%

建材市场价格下跌 焦煤期货大跌逾11% -

金宏气体接受多家机构调研 前三季度业绩下降

金宏气体接受多家机构调研 前三季度业绩下降 -

宇顺电子发行股份购买资产被否 系商誉占比较大

宇顺电子发行股份购买资产被否 系商誉占比较大 -

钢市供需压力或加大 钢价或弱势宽幅震荡

钢市供需压力或加大 钢价或弱势宽幅震荡 -

前9月全国规上工业企业实现利润总额63440.8亿元

前9月全国规上工业企业实现利润总额63440.8亿元 -

转让4个半项目股权 海昌海洋公园卖项目融资

转让4个半项目股权 海昌海洋公园卖项目融资 -

焦煤2201合约大幅高开震荡 短期钢价或震荡运行

焦煤2201合约大幅高开震荡 短期钢价或震荡运行

热点图集

-

螺纹钢:供需双弱 下行亦存阶段性反弹

螺纹钢:供需双弱 下行亦存阶段性反弹 - 世界钢铁协会:2021年11月全球粗钢产量同比减少9.9%

- “稀土航母”启航 三大稀土巨头战略性重组获批

- 【国际钢铁】11月份全球粗钢产量1.433亿吨 同比下降9.9%

- 交通运输部:到2025年“一脑、五网、两体系”发展格

- 国家发展改革委发文简化投资审核管理

- 一汽解放与星星充电签署战略合作协议

- 三一集团与京能集团签订战略合作协议

-

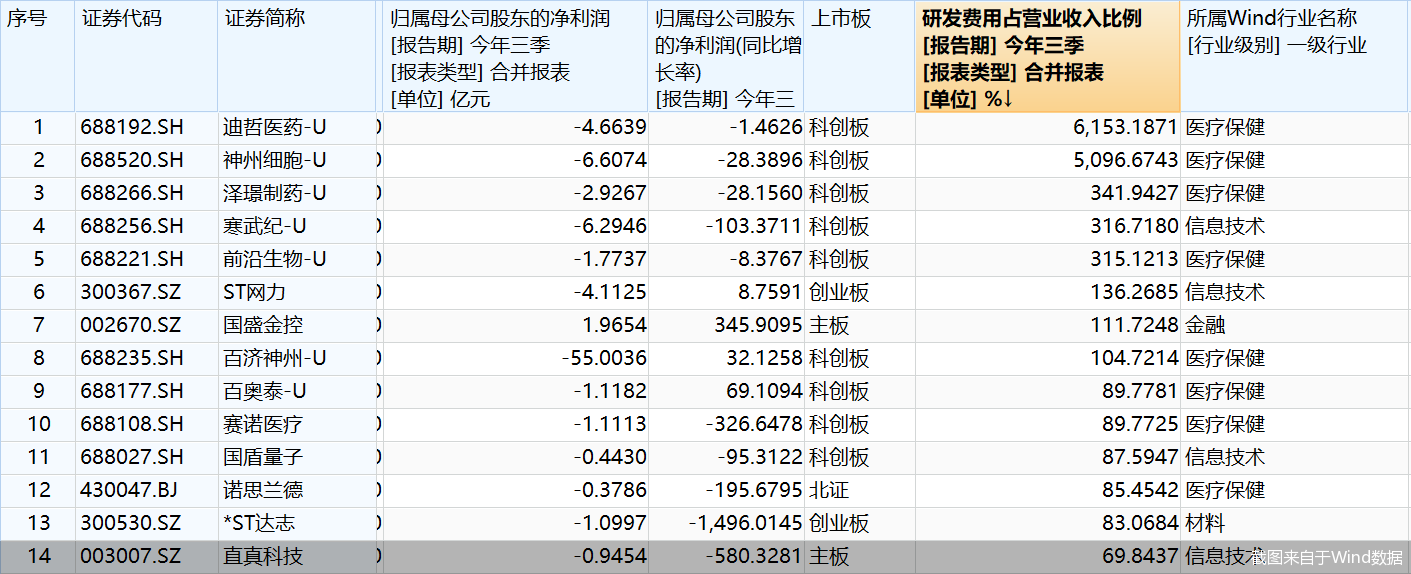

研发费用占比高达6153.19% 迪哲医药摘得桂冠

研发费用占比高达6153.19% 迪哲医药摘得桂冠 -

持牌私人银行筹建工作再迎进展 动态把握客户需求

持牌私人银行筹建工作再迎进展 动态把握客户需求 - 和信投顾:三大指数大跌 短线谨慎追涨

- 野村:下调百济神州(06160.HK)目标价至176.97港元

- 百度(09888.HK)入股L4无人驾驶货运卡车研发商

- 港股内房股集体大涨 房地产“政策底”已过 “市场

- 【数读IPO】云平台“小巨人”申购,市盈率111倍,白

- 新股分析 | 品高股份:长期深耕私有云领域 地域