10个基点!MLF利率时隔21个月再迎下调

在中国人民银行(下称“央行”)全面降准落地1个月后,中期借贷便利(MLF)和7天期逆回购操作利率均迎来下调。1月17日,央行发布公告称,为维护银行体系流动性合理充裕,当日开展7000亿元中期借贷便利(MLF)操作和1000亿元公开市场逆回购操作。MLF操作和7天期逆回购操作的中标利率均下降10个基点,分别由此前的2.95%、2.2%,下调至2.85%、2.1%。

交通银行金融研究中心首席研究员唐建伟在接受《证券日报》记者采访时表示,去年12月份央行进行了全面降准,并在贷款市场报价利率(LPR)报价19个月不变的背景下先行下调了一年期LPR,尽管当月MLF利率未变,但实际上开启了货币政策宽松的窗口,政策利率和市场利率再度下行的预期都在增强。1月份MLF操作利率调降,一方面兑现了市场的普遍预期,另一方面也反映出经济基本面仍然承压。

对于1月20日即将发布的新一期LPR,接受采访的分析人士普遍认为,本月LPR将大概率跟进MLF下调的步伐,这将有助于促进实体经济融资成本稳中有降。

MLF利率时隔21个月下调

今年央行端上的第一碗“麻辣粉”给市场带来了惊喜。此次MLF中标利率较前值下降10基点,而上一次MLF利率下调还是在2020年4月份,间隔21个月。而7天期逆回购操作利率下调亦是久违,上一次调整是在2020年3月30日。

对于本月央行调整政策利率的原因,财信证券首席经济学家伍超明认为,当前经济面临的下行压力仍较大,需要逆周期政策加大呵护力度。2021年12月份召开的中央经济工作会议提出,“我国经济发展面临需求收缩、供给冲击、预期转弱三重压力”。随着保供稳价政策持续推进,去年四季度以来,国内工业增加值增速连续两个月回升,表明供给冲击有所缓解。但受经济周期性回落、原材料成本压力偏高和国内散发疫情等影响,“需求收缩、预期转弱”压力仍未明显扭转,经济下行压力依旧偏大。

“比如,2021年12月份国内信贷增速继续回落,企业中长期贷款连续6个月同比大幅减少,表明实体融资需求依旧疲弱;2021年12月份小型企业制造业PMI回落至46.5%,连续8个月位于收缩区间,反映出小企业生产经营面临的困难加剧、投资信心不足。”伍超明说。

在东方金诚首席宏观分析师王青看来,当前影响央行降息落地的一个关键因素是房地产市场运行状况。他向《证券日报》记者分析称,据国家统计局1月15日公布的2021年12月份70城房价数据显示,70城二手房价格指数环比下降0.36%,降幅较上月略微收窄0.01个百分点,已为房价连续第4个月下跌。综合以往房地产市场下行周期及央行政策利率调整过程来看,当前通过降息稳定房地产市场运行的迫切性较高。

降息体现货币政策前瞻性

在分析人士看来,此次降息释放了明确的政策信号。

根据近期公布的2021年12月份美联储议息会议纪要,在高通胀压力下,2022年美联储将加快政策收紧步伐,其中包括可能在年底实施缩表,甚至最早3月份就可能启动加息。

民生银行首席研究员温彬在接受《证券日报》记者采访时表示,在本月进行降息,体现政策发力适当靠前、跨周期和逆周期政策的有机结合。

“本次降息较好运用了时间窗口。从全球来看,主要经济体通货膨胀高企,货币政策收紧预期逐渐强化,美联储加息和缩表预期提前,按照当前进度计划,其QE(量化宽松)将于3月份退出,加息可能紧随其后,因此美联储加息前的这段时间不失为较好的时间窗口,货币政策掣肘相对有限。”温彬表示。

王青认为,为避免国内降息与美联储加息“撞车”,进而给人民币汇率带来较大下行压力,央行1月份降息落地,在一定程度上体现了货币政策操作的前瞻性。

从此次MLF操作量来看,本月MLF到期资金量为5000亿元,而央行超额续作了7000亿元。“1月份MLF续作没有缩量,表明本月未再继续用降准资金置换到期MLF,这很可能意味着2021年12月份降准释放的1.2万亿元资金中,用来置换到期MLF的金额为4500亿元,即长期流动性净投放规模为7500亿元。”王青表示,对比来看,2021年7月份全面降准置换到期MLF后,净投放规模为6000亿元,这表明全面降准的实际政策力度逐步增强,也可视为逆周期调控加码的一个信号。

本月LPR大概率同步下调

此次降息将带来多方面积极影响。从银行角度看,伍超明认为,降息有利于缓解银行面临的三大约束,增强银行信贷供给能力与意愿,降低企业融资成本。

“我国金融体系以银行为主,货币政策的传导主要通过银行实现,因此宽信用的核心仍在于放松银行货币创造的流动性、资本和利率三大约束。”伍超明表示,一方面,目前国内商业银行净息差已降至2011年有统计数据以来的历史低位水平,商业银行利润增速下降,银行让利空间偏小,为缓解银行利率约束,降低企业综合融资成本,需要适度降低政策利率中枢。另一方面,2021年以来,商业银行核心一级资本充足率持续回落,特别是中小银行面临的资本约束偏大,去年下半年以来两次降准叠加本次降息,有利于支持中小银行多渠道补充资本金,缓解流动性约束,增强金融机构放贷能力与意愿。

MLF利率下调后,市场最关注的莫过于本月即将发布的新一期LPR走势。唐建伟认为,MLF利率下调将引导信用端偏松调节。由于2021年12月份的LPR调降的幅度较小,且为非对称调降,其中一年期下调5个基点,五年期以上不变。此次MLF操作利率下调幅度增至10个基点,将大概率引导本月LPR报价同步下调。其中,一年期LPR可能下调5个基点至10个基点,五年期以上LPR可能同步下调10个基点。

“1月份MLF利率下调,将带动LPR报价跟进下调,明显降低实体经济融资成本,并释放货币政策靠前发力信号,房地产市场下行压力也将会有所缓解。这将有效对冲当前经济发展面临的三重压力,稳定宏观经济大盘。”王青预计,在降息带动下,接下来信贷、社融及M2增速整体上将进入一个较快上行阶段,宽信用进程将明显加速。与此同时,综合考虑财政政策和产业政策方面也在积极推出有利于稳增长的措施,预计今年一季度和二季度GDP同比有望保持在5.0%以上,确保宏观经济增速保持在合理区间。(证券日报)

相关推荐

-

短流程钢厂亏损减产 黑色期货出现普跌

短流程钢厂亏损减产 黑色期货出现普跌 -

建材市场价格暂稳 动力煤期货跌逾3%

建材市场价格暂稳 动力煤期货跌逾3% -

铁矿石2205合约高开低走 动力煤期货出现回调

铁矿石2205合约高开低走 动力煤期货出现回调 -

建材市场价格暂稳开盘 黑色期货涨跌互现

建材市场价格暂稳开盘 黑色期货涨跌互现 -

钢材需求进一步萎缩 钢厂库存去化受阻

钢材需求进一步萎缩 钢厂库存去化受阻 -

上海废钢市场价格上涨 下游成品材主稳个降

上海废钢市场价格上涨 下游成品材主稳个降 -

同程艺龙发布公告 拟更改公司股份简称及公司LOGO等

同程艺龙发布公告 拟更改公司股份简称及公司LOGO等 -

世茂股份对外发布公告 收到上交所下发问询函

世茂股份对外发布公告 收到上交所下发问询函 -

期螺2205合约早盘强势上涨 短期钢价或震荡运行

期螺2205合约早盘强势上涨 短期钢价或震荡运行 -

安联神州A股基金公布最新持仓情况 宁德时代减持幅

安联神州A股基金公布最新持仓情况 宁德时代减持幅 -

钢价局部上涨,铁矿石期货跌逾3%

钢价局部上涨,铁矿石期货跌逾3% -

酒类流通企业抢滩北交所 卖酒翁成资本郎

酒类流通企业抢滩北交所 卖酒翁成资本郎 -

赛诺科技拟定向发行股票362.1万股 拟认购金额659.02万元

赛诺科技拟定向发行股票362.1万股 拟认购金额659.02万元 -

10月全国粗钢产量为7158万吨 同比下降23.3%

10月全国粗钢产量为7158万吨 同比下降23.3% -

建材市场价格下跌 焦煤期货大跌逾11%

建材市场价格下跌 焦煤期货大跌逾11% -

金宏气体接受多家机构调研 前三季度业绩下降

金宏气体接受多家机构调研 前三季度业绩下降

热点图集

-

10个基点!MLF利率时隔21个月再迎下调

10个基点!MLF利率时隔21个月再迎下调 - 苹果:App Store和App内购买项目即将实行税率和价格调整

- 娃哈哈董事长宗庆后:给员工准备了6亿多发年终奖

- 八大券商主题策略:中药地位提升至前所未有高度!这

- 西地那非救了新冠重症的她 白云山金戈或可帮助对抗

- 一山还比一山高 对冲基金预计未来五年内油价冲至20

-

苏州银行披露2021年度业绩快报 实现营收净利润同比

苏州银行披露2021年度业绩快报 实现营收净利润同比 -

复星保德信人寿披露增资公告 拟变更注册资本至43.6

复星保德信人寿披露增资公告 拟变更注册资本至43.6 -

奥飞娱乐发布公告 收到董秘高丹书面辞职报告

奥飞娱乐发布公告 收到董秘高丹书面辞职报告 -

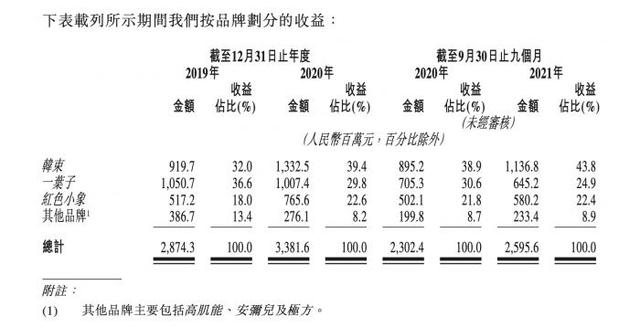

上美集团港交所递交招股书 摩根大通等联席保荐

上美集团港交所递交招股书 摩根大通等联席保荐 -

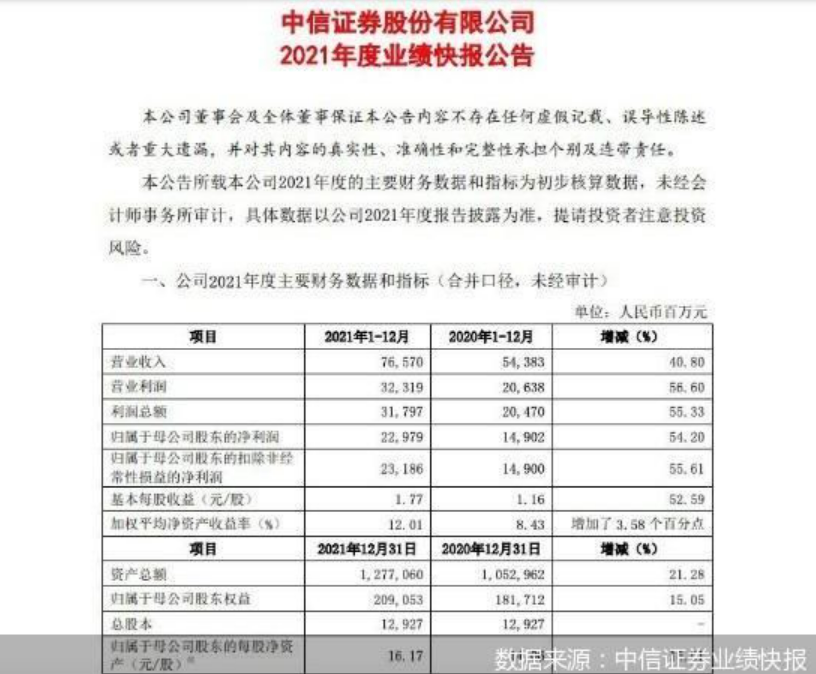

6家A股上市券商披露2021年业绩预告 中原证券增幅最高

6家A股上市券商披露2021年业绩预告 中原证券增幅最高 -

即杏宣布完成千万元天使轮融资 掘金千亿植物奶市场

即杏宣布完成千万元天使轮融资 掘金千亿植物奶市场 -

理财存量整改基本完成 中小银行发力理财子或转代销

理财存量整改基本完成 中小银行发力理财子或转代销 -

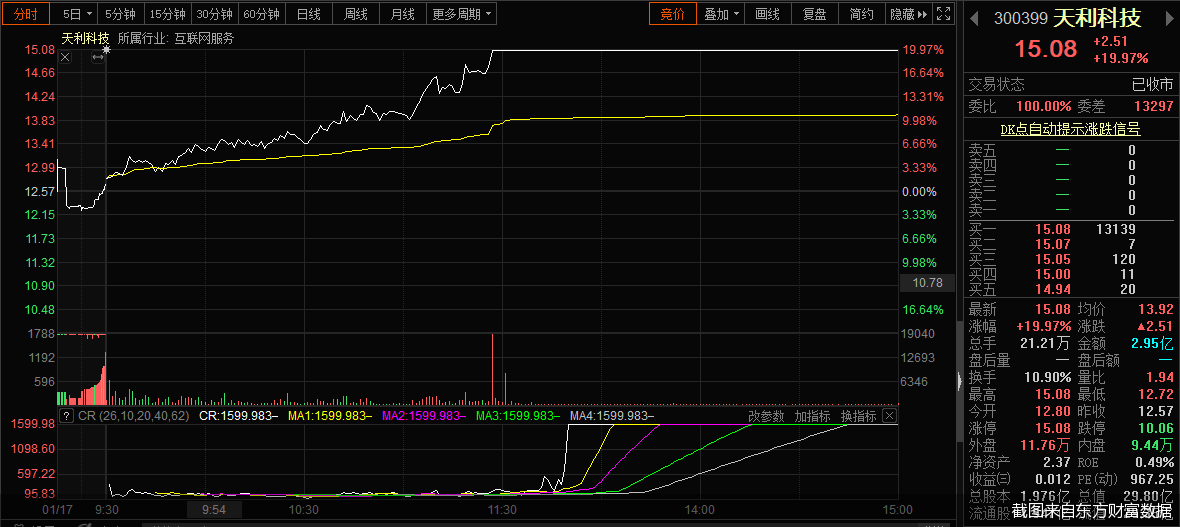

A股公司披露股东减持计划 天利科技等不具备业绩支撑

A股公司披露股东减持计划 天利科技等不具备业绩支撑 -

担保比例低于平仓线 阳光城遭控股股东等被动减持股

担保比例低于平仓线 阳光城遭控股股东等被动减持股 -

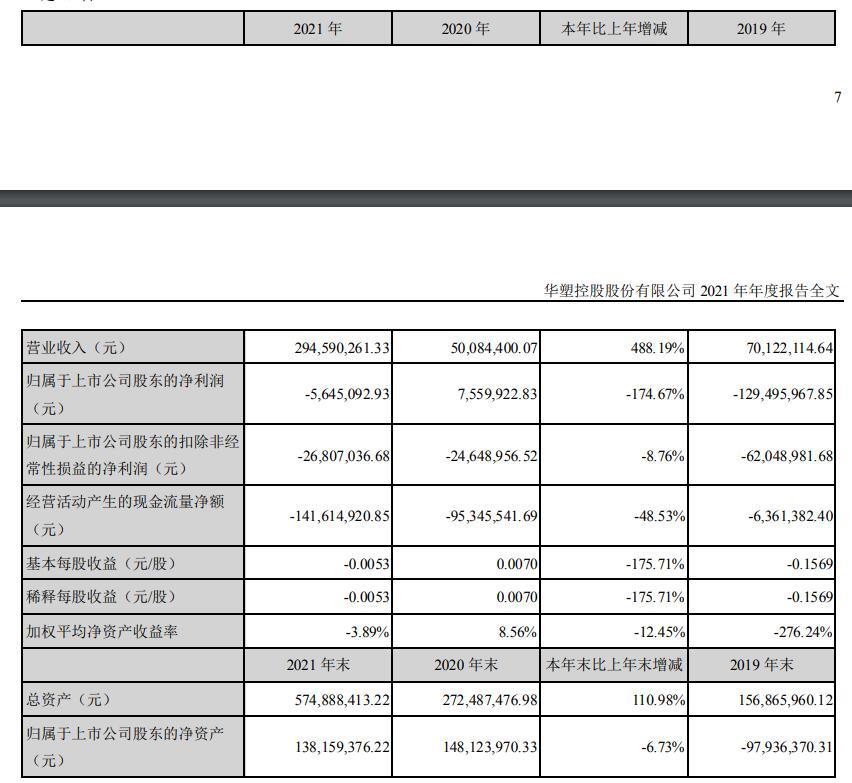

*ST华塑2021年年报出炉 营收增长净利下滑转亏

*ST华塑2021年年报出炉 营收增长净利下滑转亏