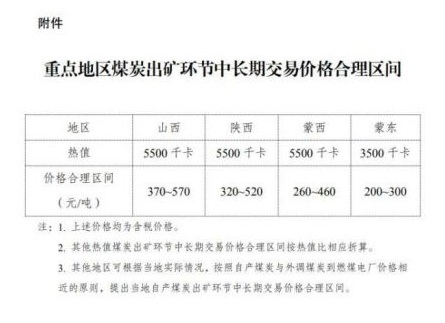

保供政策影响 煤炭市场供需格局发生错配

去年年初开始,煤炭供需格局发生错配,安监、环保、超能力检查等多项整治监管,主产地生产和发运受影响,市场供应出现紧张。进口方面,澳煤的减量,加剧了国内高卡低硫煤的紧缺,原本使用澳洲煤的水泥、化工企业需求转而采购国内高卡煤,这进一步推动了高卡煤价格上涨,也带动了低卡煤价格跟涨。

需求方面,疫情过后,经济复苏,沿海地区煤炭需求激增,工业生产一路高歌;但供应端却出现问题,消费端与生产端复苏进度不同步。由于煤价高,电厂无力购买,多个城市在九月份就出现“拉闸限电”。受煤荒、电荒影响,上级主管部门密集出台了一系列增产保供措施,包括:对露天煤矿批地、井工煤矿核增、产地和港口限价、中长期合同履约信用监管、电厂增加库存及可用天数等;此外,煤矿与电厂新签订长协,努力实现供电、供暖企业长协100%全覆盖。由于供应链各环节的积极配合,从去年10月下旬开始,煤价开始下跌,到12月份,煤价跌至限价范围内,市场转为稳定,确保了能源供应安全。

今年,在保供政策影响下,煤炭供需矛盾将有所缓和,市场供应量将有所提升;但受安检、环保等一系列因素影响,产地可能出现“旺季多产,淡季少产”现象;而下游可能出现“买涨不买落”现象,一旦煤价下跌,就减少采购,持币观望。需求方面,我国经济结构调整步伐加快,以及能源结构调整,固定资产投资回落将促使电力、冶金、建材、化工等高耗能产业增速回落;加之新能源、可再生能源快速发展,对煤炭的替代作用增强。但是煤炭作为我国主要能源,短期内不会变化。

今年是“十四五”的第二年,也是我国开展“双碳”的次年。动力煤市场继续受碳排放与经济发展相平衡,煤炭中长期合同对发电供热企业全覆盖,以及上级主管部门对现货和期货市场的调控,预计煤炭市场会进一步趋向供需平衡,煤价运行相对平稳。但是,极端恶劣天气、冬奥会、两会、5G基站建设、基建加速、冬季枯水期等原因会拉高用电负荷,电厂等终端用户需要提前备煤、存煤,而安全、环保检查趋严,反腐倒查20年等工作也在一定程度上抑制产能释放速度和数量。

今年“元旦”和“春节”二个假期,需求骤然增加,而印尼煤限制出口事件,叠加国内部分民营煤矿放假、贸易商发煤倒挂,造成供应一时没有跟上,煤价再次出现震荡偏强运行。预计三月初重要会议结束后,随着主产地先进产能加快释放,环渤海港口库存增加,电厂和非电行业得到垒库,煤价将出现回落。

四月份为传统的电厂机组检修季节,电厂日耗下降,煤炭需求萎缩,煤价下跌。五月份之后的煤炭市场,随着工业用电的恢复,下游煤炭需求将强势回归;而宏观经济的强劲恢复,全社会用电量将保持较快的增长,对煤电需求形成有效支撑。五月份至年底的煤炭市场,将出现供需两旺,煤价将出现一个明显的上升期。预计今年,环渤海港口5500大卡市场动力煤平仓价中枢将围绕800元/吨左右波动,最低在700元/吨一线活动,最高很难超过国家限制区间。(董颖)

相关推荐

- 保供政策影响 煤炭市场供需格局发生错配

-

国家统计局:我国经济总体继续保持恢复发展态势

国家统计局:我国经济总体继续保持恢复发展态势 -

三月煤炭市场逐渐宽松 煤价大概率将理性回归

三月煤炭市场逐渐宽松 煤价大概率将理性回归 -

合肥机场春运期间运送旅客106.2万人次

合肥机场春运期间运送旅客106.2万人次 -

2022年合肥蜀山区388个重点项目年内开工建设

2022年合肥蜀山区388个重点项目年内开工建设 -

青海煤炭地质局聚焦七项工作 众志成城破解发展压力

青海煤炭地质局聚焦七项工作 众志成城破解发展压力 -

【要闻】中煤一局集团召开六届六次职工代表大会暨工

【要闻】中煤一局集团召开六届六次职工代表大会暨工 -

2021年机械工业经济运行情况分析及展望 “十四五”

2021年机械工业经济运行情况分析及展望 “十四五” -

省住建厅发布通报 2022年安徽省计划新增保障性租赁

省住建厅发布通报 2022年安徽省计划新增保障性租赁 -

推进建设创新型省会城市 闽都院士村设计向全球公开

推进建设创新型省会城市 闽都院士村设计向全球公开 -

半导体国产化进程加速 中巨芯拟募资加码超纯电子化

半导体国产化进程加速 中巨芯拟募资加码超纯电子化 -

股价连续上涨 浙江建投遭监管关注要求核查

股价连续上涨 浙江建投遭监管关注要求核查 -

瑞康医药拟自有资金收购标的公司股权 整体交易估值

瑞康医药拟自有资金收购标的公司股权 整体交易估值 -

交控科技披露2021年业绩快报 产品毛利率水平逐步提高

交控科技披露2021年业绩快报 产品毛利率水平逐步提高 -

螺纹钢价格普遍上涨 钢材库存累积速度加快

螺纹钢价格普遍上涨 钢材库存累积速度加快 -

促进新能源汽车消费 少数市场螺纹钢价格上涨

促进新能源汽车消费 少数市场螺纹钢价格上涨

热点图集

-

詹萍专访|逆流而上的北漂姑娘

詹萍专访|逆流而上的北漂姑娘 - 保供政策影响 煤炭市场供需格局发生错配

- 轮动行情如何把握节奏?两会热点领域或反复活跃

-

培育千亿级“空天系”产业生态!中科星图4家子公司

培育千亿级“空天系”产业生态!中科星图4家子公司 - “十四五”健康老龄化规划印发 机构建议拥抱赛道价

- 中小城市“新基建”提速 新举措密集落地

- “乌”云难消!欧美市场遭遇3月“开门黑” 恐慌情

- 【物流仓储】2月份中国仓储指数为51.3% 环比回升3

- 美供应管理协会:美国供应链问题未得到缓解 通胀压

- 【物流景气】2月份中国物流业景气指数为51.2% 环比

- 俄乌危机下原油市场“阵脚大乱”?高盛:油价风险仍

- 券商晨会精华:“情绪底”渐近 关注“扩内需”题材

- 钢厂存补库预期 硅铁有望向上突破

-

国网固镇县供电公司:带电作业助力企业复工复产

国网固镇县供电公司:带电作业助力企业复工复产 -

投资710亿元!滁州、马鞍山即将上马城市轨道交通

投资710亿元!滁州、马鞍山即将上马城市轨道交通 - 1月份全球粗钢产量同比下降6.1%