钢厂成本压力有望逐渐好转 后期钢厂利润将逐步回升

来源:国泰君安证券 • 2022-03-21 16:29:17

“稳增长”助力钢材需求修复。上周五大品种钢材社库降35.97 万吨、厂库升28.69 万吨,总库存降7.28 万吨;其中螺纹钢社库降22.85 万吨、厂库升15.47 万吨,热轧社库降5.16 万吨、厂库升4.82 万吨。上周五大品种钢材表观消费量962.08 吨,降39.62 万吨。近期疫情多点爆发,各地钢厂发货及物流运输受到不同程度影响,短期旺季下游需求回升受不利影响。根据国家统计局数据,22 年前两月累计基建投资(不含电力)同比增速8.1%,较21 年全年同比增速升7.7 个百分点;累计制造业投资同比增速20.9%,较21 年全年同比增速升7.4 个百分点,在“稳增长”政策背景下,基建、工业投资均超市场预期。后期随着“稳增长”继续发力,钢材需求有望逐渐边际回暖。

据国家统计局数据,1-2 月全国粗钢产量15796 万吨,同比降10%;全国粗钢日均产量267.73 万吨,同比降9.7%。短期来看,基于“稳增长”及3.15 限产放开,钢材供给将边际回升。但中长期来看,我们认为钢铁行业严禁新增产能的要求仍将延续,钢铁产量增长空间有限,行业长周期景气的逻辑并未改变。

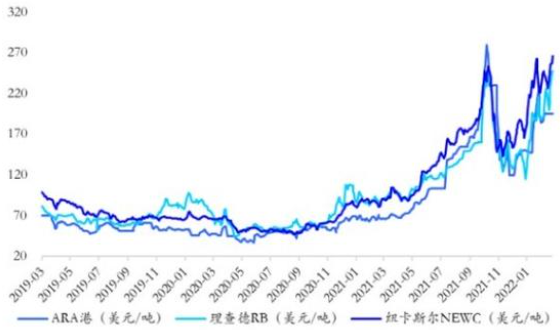

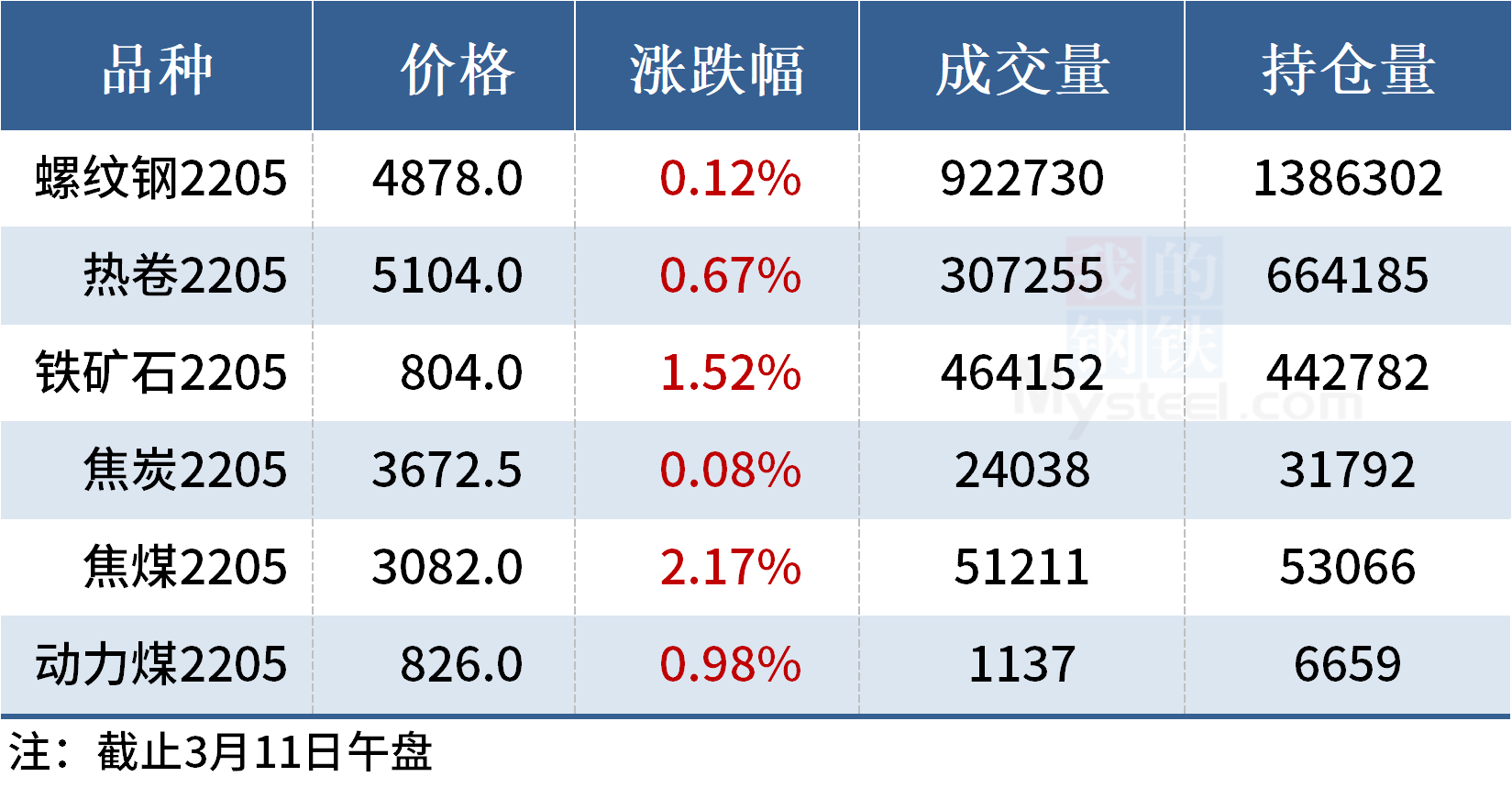

上周螺纹、热卷模拟生产利润分别为414、174 元/吨。从成本端来看,短期考虑到俄乌冲突、钢厂复产等因素,我们认为钢厂利润将有所承压。但全年来看,预计22 年四大矿山及非主流矿铁矿增量约4000 万吨,且港口库存仍处于较高位水平,因此我们预期后期铁矿价格中枢将重回合理区间;同时在焦炭、焦煤方面,考虑到“保供”政策延续,我们认为供给端最差的情况已经过去。总体来看,我们预期钢厂成本端压力有望逐渐好转,后期钢厂利润将逐步回升。(国泰君安证券)

相关推荐

-

21日早盘建材市场价格稳中趋涨 黑色期货震荡偏弱

21日早盘建材市场价格稳中趋涨 黑色期货震荡偏弱 -

电厂日耗回落 环渤海港口市场煤价格阶段性高位回调

电厂日耗回落 环渤海港口市场煤价格阶段性高位回调 -

环渤海港口下锚船数量不减 价格深跌可能性不大

环渤海港口下锚船数量不减 价格深跌可能性不大 -

四大耗煤行业需求持续旺盛 煤价回调后市场仍有支撑

四大耗煤行业需求持续旺盛 煤价回调后市场仍有支撑 -

国际不锈钢论坛:2021年全球不锈钢粗钢产量达5628万吨

国际不锈钢论坛:2021年全球不锈钢粗钢产量达5628万吨 -

铝价波动加剧 二季度市场将迎来去库存拐点

铝价波动加剧 二季度市场将迎来去库存拐点 -

11日早盘建材市场价格暂稳开盘 黑色期货飘红

11日早盘建材市场价格暂稳开盘 黑色期货飘红 -

总额超1万亿元!央行依法向中央财政上缴结存利润

总额超1万亿元!央行依法向中央财政上缴结存利润 -

环渤海港口锚地船舶增加 下游用户采购拉运保持积极

环渤海港口锚地船舶增加 下游用户采购拉运保持积极 -

国际局势紧张 煤炭市场供需形势未发生明显改善

国际局势紧张 煤炭市场供需形势未发生明显改善 -

7日早盘建材市场价格整体上涨 动力煤期货涨逾7%

7日早盘建材市场价格整体上涨 动力煤期货涨逾7% -

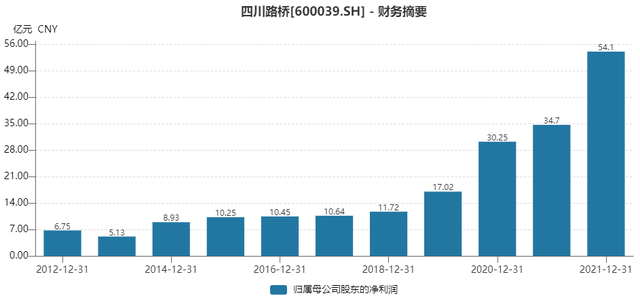

手握千亿订单!四川路桥2021年经营业绩远超预期

手握千亿订单!四川路桥2021年经营业绩远超预期 -

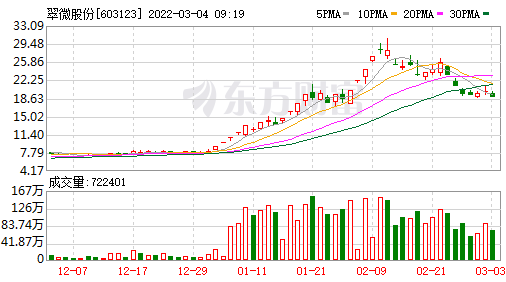

并购转型金融支付 翠微股份2021年主力店铺闭店调改

并购转型金融支付 翠微股份2021年主力店铺闭店调改 -

环渤海港口库存不高 3月中下旬煤价将迎拐点

环渤海港口库存不高 3月中下旬煤价将迎拐点 -

期价强势收涨7.90% 动力煤期货2205合约多空双减

期价强势收涨7.90% 动力煤期货2205合约多空双减 -

1.5亿户市场主体拔节生长 中国经济“稳”中开局

1.5亿户市场主体拔节生长 中国经济“稳”中开局

热点图集

-

焦炭价格第四轮提涨全面落地 部分焦钢企业开工小幅

焦炭价格第四轮提涨全面落地 部分焦钢企业开工小幅 -

成本支撑及需求提升 锰硅价格短期持续高位运行不跌

成本支撑及需求提升 锰硅价格短期持续高位运行不跌 -

唐山物流受疫情管控影响较大 周末钢坯维稳震荡运行

唐山物流受疫情管控影响较大 周末钢坯维稳震荡运行 -

甲醇产业链利润涨跌互现 短期供应依旧较高

甲醇产业链利润涨跌互现 短期供应依旧较高 -

期价强势上行 LPG2204合约缩量减仓大幅收涨

期价强势上行 LPG2204合约缩量减仓大幅收涨 -

冬奥会让智能床成功出圈,看中国智造如何关怀国人睡

冬奥会让智能床成功出圈,看中国智造如何关怀国人睡 -

国家统计局公布2022年数据 前2月我国粗钢产量同比

国家统计局公布2022年数据 前2月我国粗钢产量同比 -

疫情影响下的唐山钢管市场

疫情影响下的唐山钢管市场 -

定向稻谷投放量增加 玉米期价上涨驱动力不足

定向稻谷投放量增加 玉米期价上涨驱动力不足 -

市场需求好于预期 油价或重新迎来做多机会

市场需求好于预期 油价或重新迎来做多机会 -

基建投资开足马力 一季度增速有望达10%

基建投资开足马力 一季度增速有望达10% - 林郑月娥:香港4月取消九国禁飞令 4月20日起分三阶

- 个性化学习手册实现千人千面教学,让孩子快乐学习

-

前2月我国造船企业完工量和新承接订单量同比回调

前2月我国造船企业完工量和新承接订单量同比回调 - 湘财证券:重大机会来临 你能抓住吗?

- 钢厂成本压力有望逐渐好转 后期钢厂利润将逐步回升