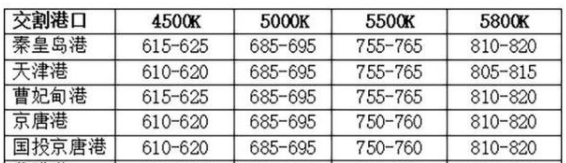

环渤海港口锚地船舶增加 下游用户采购拉运保持积极

截止目前,环渤海港口下锚船舶数222艘,预到船舶78艘。经过了快速装运之后,环渤海港口锚地船舶反而增加,显示了我国沿海地区电力及非电行业用煤需求旺盛,下游用户采购拉运保持积极。还有两个重要原因就是,进口煤价格飙升,影响到国内市场,以及港口库存比较低,港存结构性短缺,船等货的现象突出。

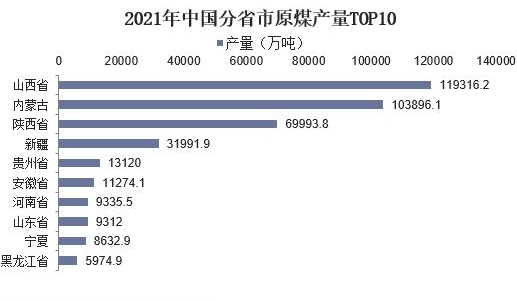

产地方面,国内主产区煤矿多按核定产能组织生产,国内煤炭产量保持在较高水平,国有大矿以兑现长协及保供资源为主;地方煤矿地销基本正常,优先保长协客户需求。整体来看,主产区动力煤市场商谈氛围较好,煤矿出货顺畅,无库存累积。北方港口动力煤价格有支撑,实际成交继续以下游用户刚需为主。近期,民用电回落,但工业用电量逐步回升,电厂日耗略有下降,但拉运积极性不减;其中,主力电厂补库以兑现长协为主,小型电厂及化工、钢铁等非电力用户市场煤采购需求继续释放。下游实际采购谨慎,拉运以刚需为主。最近发生的俄乌冲突事件令国际煤炭市场震动,国际煤价在上涨,对国内煤炭市场有拉动作用。全国两会、冬残奥会召开,对安全稳定要求提高,产地环保、安监更严,国内煤炭供应出现阶段性收紧。北方港口煤炭价格继续上涨,虽然发煤矿站和贸易商发运积极性较好,发运利润也在不断提升;但铁路计划主要保长协,市场煤供应紧张。在下游需求强劲的影响下,环渤海港口库存短期内难以有效提升。部分贸易商认为当前价格上涨过快过高,存在一定政策调控风险,持预售以及快进、快出方案。

进口方面,澳洲报350美元,欧洲煤炭价格上涨 32.9%至每吨400美元。俄乌战争开始以来,很多欧洲国家都加入了对俄罗斯的经济制裁,恐慌情绪导致国际煤价不断飙升。在欧洲地区对俄罗斯煤炭的高度依赖的情况下,还未明确禁运俄煤,煤价已经飞上天,如果真的禁用俄煤,那么欧洲的煤炭价格还能上涨。部分华南电厂的进口煤货源有短缺,转向国内采购,助推国内市场红红火火。尽管需求重点从居民用电向工业用电转化,煤炭季节性需求逐步回落,预计短期内需求端仍有一定支撑。目前,调控压力和风险比较大,后期将密切俄乌战事、上级政策、煤炭产量、电厂日耗及环渤海港口库存变化情况。(董颖)

相关推荐

- 环渤海港口锚地船舶增加 下游用户采购拉运保持积极

-

国际局势紧张 煤炭市场供需形势未发生明显改善

国际局势紧张 煤炭市场供需形势未发生明显改善 -

7日早盘建材市场价格整体上涨 动力煤期货涨逾7%

7日早盘建材市场价格整体上涨 动力煤期货涨逾7% -

手握千亿订单!四川路桥2021年经营业绩远超预期

手握千亿订单!四川路桥2021年经营业绩远超预期 -

并购转型金融支付 翠微股份2021年主力店铺闭店调改

并购转型金融支付 翠微股份2021年主力店铺闭店调改 -

环渤海港口库存不高 3月中下旬煤价将迎拐点

环渤海港口库存不高 3月中下旬煤价将迎拐点 -

期价强势收涨7.90% 动力煤期货2205合约多空双减

期价强势收涨7.90% 动力煤期货2205合约多空双减 -

1.5亿户市场主体拔节生长 中国经济“稳”中开局

1.5亿户市场主体拔节生长 中国经济“稳”中开局 -

保供政策影响 煤炭市场供需格局发生错配

保供政策影响 煤炭市场供需格局发生错配 -

国家统计局:我国经济总体继续保持恢复发展态势

国家统计局:我国经济总体继续保持恢复发展态势 -

三月煤炭市场逐渐宽松 煤价大概率将理性回归

三月煤炭市场逐渐宽松 煤价大概率将理性回归 -

合肥机场春运期间运送旅客106.2万人次

合肥机场春运期间运送旅客106.2万人次 -

2022年合肥蜀山区388个重点项目年内开工建设

2022年合肥蜀山区388个重点项目年内开工建设 -

青海煤炭地质局聚焦七项工作 众志成城破解发展压力

青海煤炭地质局聚焦七项工作 众志成城破解发展压力 -

【要闻】中煤一局集团召开六届六次职工代表大会暨工

【要闻】中煤一局集团召开六届六次职工代表大会暨工 -

2021年机械工业经济运行情况分析及展望 “十四五”

2021年机械工业经济运行情况分析及展望 “十四五”

热点图集

- 环渤海港口锚地船舶增加 下游用户采购拉运保持积极

-

李鸿恩:心有则空,心空则有

李鸿恩:心有则空,心空则有 -

白酒股整体走势疲弱 皇台酒业累积跌超40%

白酒股整体走势疲弱 皇台酒业累积跌超40% -

“东数西算”概念强势拉升 城地香江和中嘉博创等涨

“东数西算”概念强势拉升 城地香江和中嘉博创等涨 -

市场情绪接近“冰点” 急跌后短期或有超跌反弹

市场情绪接近“冰点” 急跌后短期或有超跌反弹 -

健合集团聚焦母婴营养健康 2022BINC基金招标再启动

健合集团聚焦母婴营养健康 2022BINC基金招标再启动 -

两轮换电市场将迎来爆发期,智租换电优势明显

两轮换电市场将迎来爆发期,智租换电优势明显 -

专访瑞尔齿科谢迎医生丨从医是这辈子最幸福的事情

专访瑞尔齿科谢迎医生丨从医是这辈子最幸福的事情 -

数字产业领域大咖汇聚杭州,共商数字化发展新机遇

数字产业领域大咖汇聚杭州,共商数字化发展新机遇 -

广州市粮食集团有限责任公司(岭南穗粮)全力确保重

广州市粮食集团有限责任公司(岭南穗粮)全力确保重 -

普及母乳喂养知识,飞鹤重视母婴人群健康

普及母乳喂养知识,飞鹤重视母婴人群健康 -

分级授权管理制度的定义是什么?主要存在哪些问题?

分级授权管理制度的定义是什么?主要存在哪些问题? -

短债基金投资范围包括哪些?短债基金的特点是什么?

短债基金投资范围包括哪些?短债基金的特点是什么? -

基金加仓是什么意思?和重新买入有什么区别?

基金加仓是什么意思?和重新买入有什么区别? -

股东分红是什么意思?股东分红应该怎么分什么时候分

股东分红是什么意思?股东分红应该怎么分什么时候分 -

延期补偿费是什么概念?为什么要收取延期补偿费?

延期补偿费是什么概念?为什么要收取延期补偿费?