钢铁行业:Q1盈利预计走弱 但限产重提有望提振钢企后续盈利

钢价:一季度钢价稳中有升,板材相对强势。一季度价格缓慢回升,但一季度均值环比仍跌。细分项上,长材环比跌幅略高于扁平材,我们认为这是由于春节假期对制造业影响略低于对建筑行业的影响导致的。

供给:一季度唐山产能利用率低位运行,3月末逐步好转。受到采暖季限产及冬奥会限产影响,唐山产能利用率低位运行,3月末产能利用率开始好转,截止3月末稳定在67%左右,全国高炉产能利用率位置在84%高位。截止3月底,我国粗钢产量累计2.43亿吨,同比下降10.5%。根据中国钢铁工业协会预估的全国生铁、粗钢日均产量显示,2022年一季度平均粗钢产量257万吨/天,环比21Q4日均提升近22万吨/天产量。

需求:地产新开工及销售走弱,固投发力支撑增速。2022年一季度受到经济及疫情影响,房地产销售走弱明显,新开工也出现大幅下滑,截止3月,房屋新开工累计面积同比下行17.5%,商品房销售面积累计同比下行13.8%。一季度我国固投完成额累计10.5万亿,同比增长9.3%,其中基建投资(不含电力)累计增速8.5%,整体增速上行。制造业投资累计增速15.6%,我们认为整体较为平稳。1-3 月汽车产销数据同比分别为2.08%、0.39%,整体走势平稳。

盈利:预计一季度钢企盈利下行。虽然一季度钢价有所上行,但由于原料端价格上行更多,钢材模拟毛利环比有较大幅度下行,其中螺纹毛利均值环比下行40%,热轧板卷毛利环比下行34%。

展望:限产重提,有望提振钢企盈利。钢铁产量逐渐恢复。五大钢材产量环比也不断增长,整体产量逐渐恢复。五大钢材社库同比下行4%,我们认为由于疫情使得库存去化滞后。

发改委等提出2022年全国粗钢产量同比下行目标,我们认为供给侧影响后续钢价方向。4月19日在发改委4月例行发布会上提出2022年全国粗钢产量同比下行目标。第一季度我国粗钢产量累计2.43亿吨,同比去年下行10.5%,我们认为主要源于冬季采暖季限产等影响。但假设我们按照3月粗钢产量8830万吨代替4-12月产量,全年产量预计10.38亿吨,也高于去年10.33亿吨产量,也就是说从目前来说,我们的粗钢产量就需要被压制才可能实现全年粗钢产量下行的目标。而目前3月产量远低于去年同期(9402万吨)及高点产量(9945万吨),我们认为全年粗钢产量下行的目标将会限制后续供给的释放,抬高钢价。

我们预计二季度钢铁行业机会较大。我们预计Q2业绩环比会明显增加,首先在限制产量的预期下,钢价有所提振,再叠加疫情影响有可能在5月份明显消失,届时开工也有可能增长,此外加上旺季到来和对外钢材出口的增加,我们预计钢材盈利有望恢复并持续。(海通证券)

相关推荐

-

梧州苍梧县开展“古郡新城先锋行”活动 乡村振兴工

梧州苍梧县开展“古郡新城先锋行”活动 乡村振兴工 -

124.52万吨!广西一季度猪牛羊禽肉类产量增长21%

124.52万吨!广西一季度猪牛羊禽肉类产量增长21% -

最低供货36.18万吨!银邦股份与宁德时代签署合作备

最低供货36.18万吨!银邦股份与宁德时代签署合作备 -

国信证券2021年净利百亿 财富管理带动板块营收多点

国信证券2021年净利百亿 财富管理带动板块营收多点 -

37座隧道!南宁至玉林高速铁路全线贯通

37座隧道!南宁至玉林高速铁路全线贯通 -

到2025年,广西农产品产地市场将实现全覆盖

到2025年,广西农产品产地市场将实现全覆盖 -

柳州:劳动人事争议“互联网+调解”服务平台全面投

柳州:劳动人事争议“互联网+调解”服务平台全面投 -

全国第一!百色学院在芒果研究领域申请专利达30项

全国第一!百色学院在芒果研究领域申请专利达30项 - 广西开展农药包装废弃物回收处理行动 争取回收率超

-

龙门大桥两岸锚体首层浇筑全部完成 打通广西滨海公

龙门大桥两岸锚体首层浇筑全部完成 打通广西滨海公 -

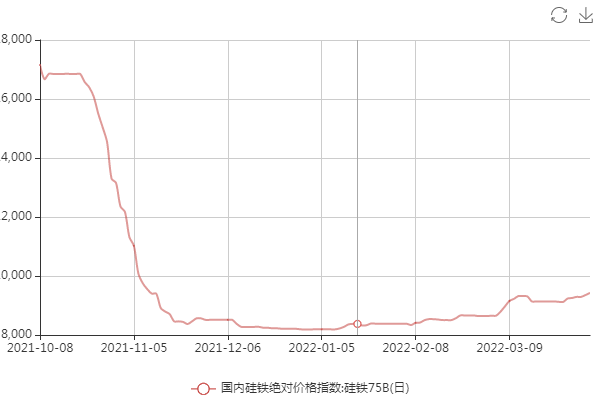

【市场焦点】硅铁现货小幅抬升 期货大幅减仓下行

【市场焦点】硅铁现货小幅抬升 期货大幅减仓下行 -

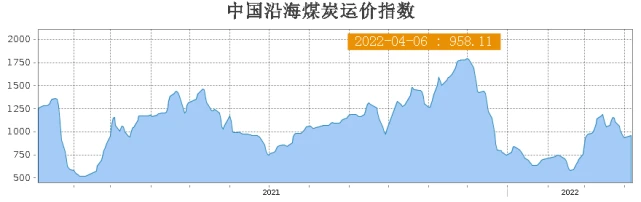

印尼正式进入斋月 环渤海港口煤价延续下跌态势

印尼正式进入斋月 环渤海港口煤价延续下跌态势 - 总投资2亿元!柳州年产7万吨啤酒厂建设项目落户鱼峰

-

总投资2.3亿元!鹿寨经开区高端智能家具项目有序施工

总投资2.3亿元!鹿寨经开区高端智能家具项目有序施工 -

“壮族三月三”!天峨至巴马高速公路建设者坚守一线

“壮族三月三”!天峨至巴马高速公路建设者坚守一线 -

桂林市推进智慧交通建设 3年完成30个不停车超限检

桂林市推进智慧交通建设 3年完成30个不停车超限检

热点图集

-

大宗师宗大道为师解读中国文化与中国酒系列报道①当

大宗师宗大道为师解读中国文化与中国酒系列报道①当 -

国家邮政局公布3月快递数据 全国快递服务企业业务

国家邮政局公布3月快递数据 全国快递服务企业业务 -

用科技构建蛋品全环节品质控制体系 圣迪乐如何领跑

用科技构建蛋品全环节品质控制体系 圣迪乐如何领跑 -

总投资约73亿元!隆华新材拟投建设108万吨/年PA66项目

总投资约73亿元!隆华新材拟投建设108万吨/年PA66项目 -

欧力士集团 & 众企安链

欧力士集团 & 众企安链 -

西部水泥(02233)委任王敬谦为非执行董事

西部水泥(02233)委任王敬谦为非执行董事 - 智能辅助驾驶下半场:城市开放场景广泛落地、产业链

- 俄罗斯央行行长:将以法律手段促使西方国家解冻其数

- 上海特斯拉工厂复工 零部件库存能满足一周生产

-

天海防务:全资子公司大津重工和佳豪船海已实施临时

天海防务:全资子公司大津重工和佳豪船海已实施临时 - 【异动股】贵金属板块下挫,湖南黄金(002155.CN)跌5.45%

-

中牧股份实控人华农资产拟增持公司股份 不设定价格

中牧股份实控人华农资产拟增持公司股份 不设定价格 - 域高金融(08340.HK)拟更名为“紫荆国际金融控股有限

- 新锐股份2021年净利1.36亿同比增长19.66% 董事长吴

-

中华人寿坚守保险保障理念 为更多人守护美好生活

中华人寿坚守保险保障理念 为更多人守护美好生活 - 尧柏集团各单位相继开展品牌建设活动