产地市场销售整体火爆 港口煤价涨势趋缓

本周,电厂补库姗姗来迟,叠加降雨、煤炭价格倒挂等因素,影响铁路发运和港口煤炭调进;而疫情影响印尼煤调入,造成国内优质资源调入量出现紧张,环渤海港口煤价累计上涨了60元/吨。

从天气预报来看,下周,受台风烟花登陆影响,我国华东地区上海、江浙等地以大雨、暴雨天气为主,气温下降至30摄氏度以下,民用电负荷下降,促使电厂日耗下降。预计下周,电厂小幅被动垒库,且拉煤船舶压港,终端用户拉运积极性将有所减弱。此外,从近两天的大秦线运输情况来看,日发运量已有了明显好转。下周,环渤海港口存煤情况会有所好转,秦皇岛、曹妃甸、京唐港等港口库存会出现明显增加,能够用于交易的市场煤逐渐增加,用户可选择性增强,煤价支撑力度减弱,奇货可居现象减少。

电厂日耗的回落,采购欲望减弱,叠加环渤海港口库存的增加,预计前期煤炭市场紧张程度将有所趋缓;而最重要的是下游大部分电厂仍在实施低库存、刚性拉运策略,促使大规模的集中抢运难以出现,无法刺激煤价大幅上涨。本周五,市场煤报价1100元/吨,实际交易价格在1060-1070元/吨左右,创春节以后煤价新高。随着电厂日耗高位回落,发煤企业和贸易商出现恐高心理,部分有盈利空间的贸易商开始出手,煤价涨幅收窄。进口煤方面,上周,受阶段性降雨和疫情影响,印尼煤装船时间限制,发运量下降;但根据天气预报,下周,印尼降雨将减少,发运港口所在地区多以晴好天气为主,煤炭发运量将有明显提高,将促使该国出口煤数量将有所增加。

综上所述,下周,随着南方阴雨天气的持续,民用电负荷下降,煤炭需求的减弱;而下游电厂刚性拉运为主,主动大规模采购减少,叠加北港市场煤价格已经达到春节后的最高点,上下游均出现恐高心理,煤炭交易火热气氛或将有所缓解。预计下周,港口煤价涨幅收窄,但产地煤价仍会惯性上涨。

值得注意的是,市场还是缺煤,产地市场销售整体比较火爆,刺激产地煤价上涨。环渤海港口库存虽有小幅回升,但仍不“解渴”,各港距离标准库存相差甚远。此外,二港和下游电厂库存都偏低,电厂需提库以应对接下来的中伏和末伏。预计下周,市场采购还会继续进行,煤价不会下跌,但涨势趋缓。(孙婷婷)

热点图集

-

多重优惠好礼,敢与飞机竞速PK的传祺GS4 PLUS早买

多重优惠好礼,敢与飞机竞速PK的传祺GS4 PLUS早买 -

产地市场销售整体火爆 港口煤价涨势趋缓

产地市场销售整体火爆 港口煤价涨势趋缓 - 信立泰拟回购公司股份 完善长效激励约束机制

- 中炬高新发布A股股票发行预案 拟发行募资不超77.91

- 海康威视上半年营收339.02亿元 净利润同比增长40.17%

- 水井坊发布2021年业绩报告 实现营业收入18.37亿元

- 天际股份发布公告 子公司新泰材料签订年度采购协议

- 昆仑万维发布公告 参股公司Cytek上市纳斯达克

- 泰胜风能签署股份转让协议 实际控制权拟发生变更

- 博野县委常委、政法委书记孙亚涛,法院党组书纪、代

- 中科英泰公布辅导备案登记情况 科创板撤回再战IPO

- 高碑店法院召开全面从严治党专题党组(扩大)会

-

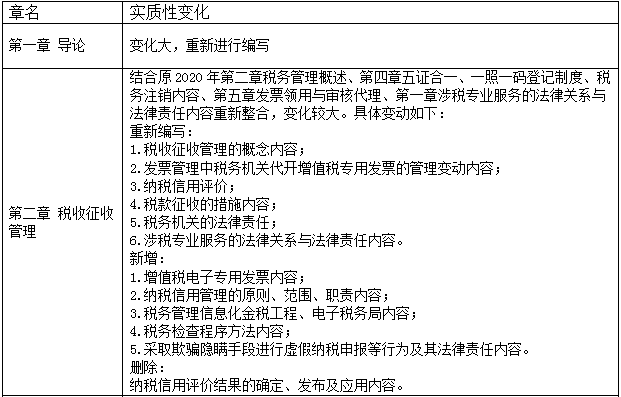

中华会计网校:2021年税务师《涉税服务实务》教材变

中华会计网校:2021年税务师《涉税服务实务》教材变 - 高新区法院为民办实事彰显司法温度

- 法院审判暖人心,巧化干戈为玉帛

- 我为群众办实事 异地解纷难?看法院48小时快速结案