天然橡胶期价连续下跌 供给将转向偏紧状态

2021年冬季,“拉尼娜”将大概率出现,其所带来的降雨以及寒潮天气对产区割胶作业产生重要影响,部分产区割胶作业存在提前结束可能,导致后期天然橡胶供给偏紧。

11月初,天然橡胶期价连续下跌,主力合约RU2201运行重心回落至14000元/吨一线;11月12日,RU2201收报14395元/吨。短期来看,尽管青岛地区库存维持去库且库存量保持低位对胶价形成明显支撑,但需求端的弱势表现亦对胶价形成压制;中期来看,“拉尼娜”天气对新胶产出形成冲击且产区逐步向停割期过渡,我们认为,未来天然橡胶强势表现仍然可期。

“拉尼娜”或令产区提前停割

进入四季度后,国内外各主产区也正式进入了旺产季中,但由于多个产区不同程度地受到雨水天气的影响,割胶作业受阻导致新胶产出提量不及预期。进入11月,部分产区如泰国东北部产区雨水天气有所减弱,当地新胶产出持续提量,但泰国南部主产区降雨仍然较多、供给仍然偏紧,原料胶水收购价格虽有回落但整体表现较为坚挺。2021年冬季,“拉尼娜”将大概率出现,其所带来的降雨以及寒潮天气对产区割胶作业产生重要影响,部分产区割胶作业存在提前结束可能,导致后期天然橡胶供给偏紧。

截至11月11日,泰国合艾市场胶水、杯胶收购价格分别为52.3泰铢/公斤、47.75泰铢/公斤,11月至今均价分别为53.3泰铢/公斤、47.98泰铢/公斤,环比10月均价分别上涨0.9泰铢/公斤、下跌0.15泰铢/公斤。2021年10月,澳洲气象局南方涛动指数为6.7%,较2021年9月下降2.6个百分点,较2020年同期上升2.5个百分点。

自二季度起,国内重卡销量便进入连续下滑状态,受排放标准切换、终端消费被提前透支影响,2021下半年重卡销量更是出现了“断崖式”下降。中汽协最新发布数据显示,2021年10月,国内重卡汽车销量为5.3万辆,较2020年同期大幅下降58.91%,为连续第六个月同比下降。重卡汽车市场表现疲软,使得轮胎尤其是全钢胎配套市场表现疲软,而近期国内物流运输行业的不景气,使得轮胎替换市场表现同样缺乏明确增长点。虽然近期限电政策力度减弱、轮企存在补充库存需求等因素令轮胎开工连续回升,但终端需求的弱势表现限制了开工的提升幅度,国内轮胎整体开工继续保持在偏低水平,天然橡胶需求表现仍然弱势。

轮胎开工提升受限

11月11日当周,国内全钢胎、半钢胎周度开工率分别为64.77%、60.17%,较2020年同期分别下降10.46、10.86个百分点。

通常来说,橡胶树从种植到生长“成熟”、即可以开始进行割胶需要经历6—8年时间,这也导致了橡胶供给端无法进行灵活调节的特性。东南亚主产国上一轮新种橡胶树高峰为2010—2013年左右,按照生长周期来看这批胶树开始产胶的时间大约为2018—2021年;考虑到2014年开始东南亚主产国新种胶树量明显下降,老旧胶树因经济效益不佳而被砍伐且近几年橡胶树经济效益偏低使得部分产国改种效益更好的作物,东南亚主产国可供割胶的胶林数量将大概率出现下降,在单产不出现明显提升的情况下,东南亚主产区橡胶供给峰值或已到来,这使得后期天然橡胶供需格局将逐步从“供过于求”转向供给偏紧的状态。

主产区供给峰值或已到来

根据最新数据,2021年前10月,ANRPC成员国天然橡胶累积产量为933.069万吨,较2020年同期增加57.84万吨,较2019年同期减少24.08万吨。

尽管东南亚部分产区受雨水天气影响供给仍然偏紧,但下游轮胎及汽车市场整体表现疲弱使得天然橡胶需求表现暂无起色,因此预计短期内天然橡胶将以振荡运行为主。中期随着冬季“拉尼娜”现象的影响加重,部分产区可能出现提前停割的情况,使得天然橡胶阶段性供给偏紧局面加剧,胶价有望重新进入偏暖运行态势。将时间进一步拉长,随着产区可供割胶的胶林下降,天然橡胶供需格局后将进入“供给偏紧”状态,使得未来橡胶更宜保持“多配”思路。

相关推荐

- 天然橡胶期价连续下跌 供给将转向偏紧状态

-

焦炭价格加速下跌 焦企利润压缩明显

焦炭价格加速下跌 焦企利润压缩明显 -

黑色期货强势上涨 钢价或进入宽幅震荡

黑色期货强势上涨 钢价或进入宽幅震荡 -

苯乙烯主力2112合约呈缩量减仓 空头力量略占上风

苯乙烯主力2112合约呈缩量减仓 空头力量略占上风 -

成本压力凸显 沪锌供应端仍存扰动

成本压力凸显 沪锌供应端仍存扰动 -

大连豆粕大幅下行 走高条件不成熟

大连豆粕大幅下行 走高条件不成熟 -

港口库存快速下降 甲醇现货价格企稳反弹

港口库存快速下降 甲醇现货价格企稳反弹 -

国内煤炭供应能力显著提升 动力煤价格短期仍承压

国内煤炭供应能力显著提升 动力煤价格短期仍承压 -

下游开工下滑需求走弱 黑色系多数下跌

下游开工下滑需求走弱 黑色系多数下跌 -

铜精矿加工费回升 后市沪铜行情将振荡反弹

铜精矿加工费回升 后市沪铜行情将振荡反弹 -

LPG2112合约持仓多空双减 空头力量不减

LPG2112合约持仓多空双减 空头力量不减 -

国内菜粕期货低位振荡 后期或维持下跌趋势

国内菜粕期货低位振荡 后期或维持下跌趋势 -

新峰埃及钢铁项目签约 总投资2.9753亿美元

新峰埃及钢铁项目签约 总投资2.9753亿美元 -

期螺主力高开震荡 钢价或弱势难改

期螺主力高开震荡 钢价或弱势难改 -

煤炭价格大幅回落 保供稳价措施显成效

煤炭价格大幅回落 保供稳价措施显成效 -

建材市场价格小幅下跌 动力煤期货跌逾4%

建材市场价格小幅下跌 动力煤期货跌逾4%

热点图集

- 天然橡胶期价连续下跌 供给将转向偏紧状态

-

梓橦宫前9月营收3.11亿元 期末资产总计为7.64亿元

梓橦宫前9月营收3.11亿元 期末资产总计为7.64亿元 -

券商迎多个业务新赛道 北交所开户率超50%

券商迎多个业务新赛道 北交所开户率超50% -

电信易通发布三季度业绩报 营业收入同比下降20.03%

电信易通发布三季度业绩报 营业收入同比下降20.03% -

浪潮消防前三季实现营收7650.51万元 同比增长117.11%

浪潮消防前三季实现营收7650.51万元 同比增长117.11% -

Maxinatal亮相第四届进博会 助力澳洲骆驼奶产业开

Maxinatal亮相第四届进博会 助力澳洲骆驼奶产业开 -

国晟5发布三季报业绩报告 营收同比下降94.74%

国晟5发布三季报业绩报告 营收同比下降94.74% -

靖瑞能源发布关联交易公告 拟出资参设控股子公司

靖瑞能源发布关联交易公告 拟出资参设控股子公司 -

益丰股份科创板IPO终止审核 已完成两轮问询回复

益丰股份科创板IPO终止审核 已完成两轮问询回复 -

博思BOOST:浅谈NMN的安全性及有效性的奥秘

博思BOOST:浅谈NMN的安全性及有效性的奥秘 - 中国第一宠物善终品牌创始人 深度复盘TIANPET天宠

-

禾川科技将迎科创板上会 二轮问询上交所关注研发费

禾川科技将迎科创板上会 二轮问询上交所关注研发费 -

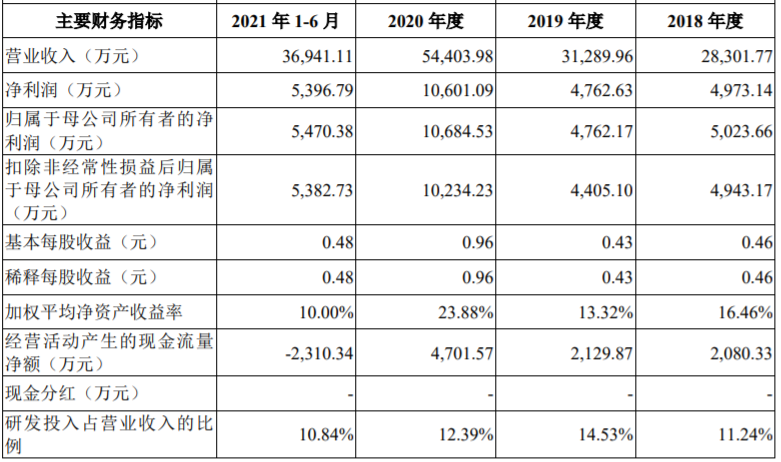

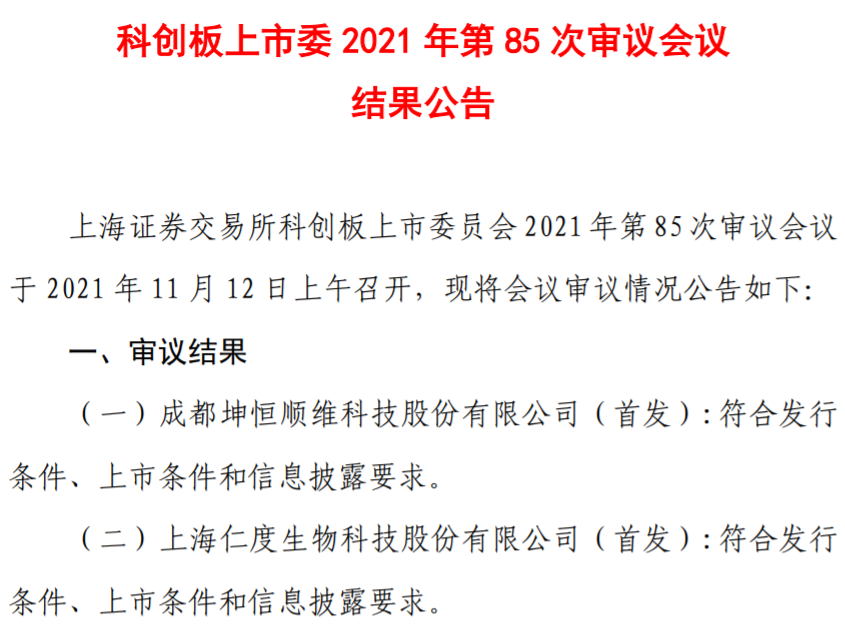

坤恒顺维转板科创板IPO获批 前9月实现营收9037.86万元

坤恒顺维转板科创板IPO获批 前9月实现营收9037.86万元 - CPA证书值得考吗?中华会计网校来支招!

-

中科星图公布股票发行预案 拟募集资金不超15.5亿元

中科星图公布股票发行预案 拟募集资金不超15.5亿元 - 财政部印发《重点生态保护修复治理资金管理办法》