纯碱主力合约跌近9% 螺纹钢库存总量388.47万吨

◎12月9日,纯碱主力合约跌近9%,红枣跌超5%,LPG、热卷、铁矿跌超3%,不锈钢、螺纹、鸡蛋、棕榈、苯乙烯跌超2%,焦煤、PVC、棉纱、豆油、花生、橡胶、沪镍、甲醇、焦炭跌超1%。菜粕涨逾4%,豆二、沪铅、PTA、豆粕涨超2%,尿素、短纤、锰硅、沪锌涨超1%。

背景1:12月9日,据Mysteel统计,本周全国主要钢材社会库存962.79万吨,较上周减少33.44万吨,较上月减少153.59万吨;螺纹钢库存总量388.47万吨。

背景2:12月9日,国务院日前印发《关于进一步贯彻实施〈中华人民共和国行政处罚法〉的通知》,进一步规范行政处罚的实施。坚持宽严相济,不得在未查明违法事实的情况下,“一刀切”实施责令停产停业、责令关闭等行政处罚。

背景3:12月9日,本周Mysteel统计全国110家洗煤厂样本:开工率73.70%较上期值增3.79%;日均产量60.79万吨增2.80万吨;原煤库存198.05万吨增7.64万吨;精煤库存189.10万吨增10.87万吨。

背景4:12月9日,据统计局表示,11月煤炭开采和洗选业价格由环比上涨20.1%转为下降4.9%。

◎铁矿石跌3.17%

瑞达期货:周三I2205合约震荡下跌,进口铁矿石现货市场报价下调。铁矿石供应仍处于宽松状态,而钢厂全面复产暂未兑现,铁水产量在低位徘徊,终端需求没有明显提升。短期铁矿价格或有承压。技术上,I2205合约1小时MACD指标显示DIFF与DEA继续向上走高。操作上建议,日内偏多交易,注意风险控制。

广发期货:关注本周钢厂铁水情况。主力合约逐步移仓至5月,市场开始交易5月地产需求上升预期,期货上涨修复基差,从铁矿基本面看,虽然港口库存持续累库,但供需面都过了最差时期,估值处于低位,前期推荐的5月多铁矿空成材策略,价差跌幅明显,可继续持有。

◎螺纹钢跌2.96%、热卷跌3.29%

国信期货:周四螺纹钢期货价格冲高回落。昨日我的钢铁网线螺成交回落至15.19万吨,回到淡季水平。淡季市场全凭预期。随着钢价的上涨和中下游的补库,未来继续走强仍然更多驱动,由于整体原料不缺,市场涨势基础不牢,成材预期随时可能扭转,则走势确定性较差。建议观望为主。

广发期货:昨日钢材期货尾盘跌幅明显,前期受地产需求预期引导,5月合约上涨修复基差。当前需求环比回升,去库环比扩大,短期对现货有支撑。即将进入季节性淡季,库存有季节性累库预期,5月合约修复完基差后,预计进一步上涨需要节后需求实质性好转配合,预计盘面将维持震荡为主。操作上,淡季抑制现货上涨高度,基差收敛,观望为主。

瑞达期货:螺纹市场终端需求不佳。短期螺纹价格或承压。技术上,RB2205合约1小时MACD指标显示DIFF与DEA向下运行,且靠近0轴。操作上建议,可考虑短空交易,注意风险控制;目前热卷市场实际采购需求不大,多以按需采购为主。技术上,HC2205合约1小时MACD指标显示DIFF与DEA向下运行,DIFF已跌至0轴下方。操作上建议,可考虑短空交易,注意风险控制。

◎焦煤跌1.42%、焦炭跌1.18%

国信期货:焦煤2205高位开盘,震荡偏弱运行。期货盘面低位震荡运行,建议短线操作;焦炭2205高位开盘,震荡运行,午后重心下移。供需双弱下,近期焦企端库存有一定去化,市场心态暂稳。期货盘面在预期提振下低位小幅反弹,但面临低需求状态上方压力存在,建议短线操作。

广发期货:焦煤后市观望钢厂复产和焦化厂补库情况,主力合约可以逢低试多,但需求淡季和冬奥会影响下,单边走势波动或较大;炭刚需逐步好转,同时环保和天气问题仍限制焦企生产,预计短期焦炭仍将保持较强走势,主力合约可以逢低试多,但需求淡季和冬奥会影响下,单边走势波动或较大。

瑞达期货:焦煤市场情绪提振,JM2205合约偏弱运行,小时MACD指标显示红柱转绿柱,关注均线支撑。操作建议,前期多单继续持有,并设好止盈;焦炭市场心态略微谨慎,短期期价或宽幅震荡为主。技术上,J2205合约冲高回落,小时MACD指标显示绿柱扩张,关注均线支撑。操作建议,日内短线操作。

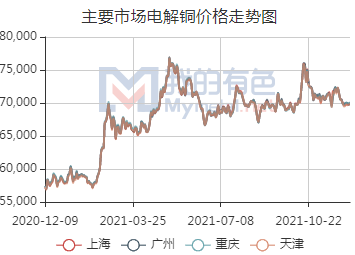

◎沪铜持平

弘业期货:铜价反弹力度不足,而下方存在消费端支撑,中期可能延续区间震荡行情。沪铜上方压力75000,下方支撑67000。今日国际铜较沪铜升水大幅上升至612点,美元大跌导致外盘强于内盘。

瑞达期货:近期国内外库存保持去化趋势,库存已处于历史低位,市场呈现供应偏紧局面,预计铜价宽幅震荡。技术上,沪铜2201合约交投谨慎,维持区间震荡。操作上,69000-70500区间操作,止损各500。

相关推荐

- 纯碱主力合约跌近9% 螺纹钢库存总量388.47万吨

-

房地产融资环境边际改善 铜价企稳小幅回升

房地产融资环境边际改善 铜价企稳小幅回升 -

国内工厂豆油库存增幅有限 原油等拖累豆油价格

国内工厂豆油库存增幅有限 原油等拖累豆油价格 -

纺织企业棉花库存累积 棉纺企业备货积极性不高

纺织企业棉花库存累积 棉纺企业备货积极性不高 -

玻璃供应及库存高企 淡季回调行情开启

玻璃供应及库存高企 淡季回调行情开启 -

纯碱主力合约跌停 港口铁矿石库存持续累库

纯碱主力合约跌停 港口铁矿石库存持续累库 -

煤炭市场将供需双高走势 补库需求逐步增加

煤炭市场将供需双高走势 补库需求逐步增加 -

国内糖价持续向下运行 进口预期减弱

国内糖价持续向下运行 进口预期减弱 -

甲醇价格四季度波动幅度加大 主力合约创历史新高

甲醇价格四季度波动幅度加大 主力合约创历史新高 -

国内玉米价格高位运行 逆季节性供应偏紧

国内玉米价格高位运行 逆季节性供应偏紧 -

黑色系全线上涨 短期期价有望延续反弹

黑色系全线上涨 短期期价有望延续反弹 -

11月内外盘铅价整体先抑后扬 沪铅开启下行趋势

11月内外盘铅价整体先抑后扬 沪铅开启下行趋势 -

国内甲醇进口量有限 港口库存低位

国内甲醇进口量有限 港口库存低位 -

成本端压力缓解 聚丙烯下跌动能逐步减弱

成本端压力缓解 聚丙烯下跌动能逐步减弱 -

螺纹钢期货盘面小幅反弹 钢厂限电限产消息频出

螺纹钢期货盘面小幅反弹 钢厂限电限产消息频出 -

国内外库存保持去化趋势 黑色系多数上涨

国内外库存保持去化趋势 黑色系多数上涨

热点图集

- 纯碱主力合约跌近9% 螺纹钢库存总量388.47万吨

-

京城文艺青年扎堆来访,这场影像展览究竟触动了谁的

京城文艺青年扎堆来访,这场影像展览究竟触动了谁的 -

一部剧带火一座城,大热旅游城市IU酒店昆明再开好店

一部剧带火一座城,大热旅游城市IU酒店昆明再开好店 -

传承千年诗词文化·东诗杯诗词大赛,面向全国开启征

传承千年诗词文化·东诗杯诗词大赛,面向全国开启征 -

冬奥会推动冰雪游市场,IU酒店落子冰雪热门城市

冬奥会推动冰雪游市场,IU酒店落子冰雪热门城市 -

专注于垃圾渗滤液及高难度污废水处理 天源环保拟首

专注于垃圾渗滤液及高难度污废水处理 天源环保拟首 - 冷劲松:“要当一棵挺拔的劲松”

- 快讯:12月10日邢台德龙带钢出厂价格持稳

- 快讯:10日北京市场民用镀锌板价格稳中个降

- 快讯:10日天津市场民用镀锌板价格稳中个降

- 0.015毫米的超薄“手撕钢”是怎样“擀”出来的?

- 辽宁能源:控股股东受辽宁省国资委委托对沈煤集团实

- 唐山市蓝海有限公司拆除2座4.3米焦炉

- 电暖器产品升级助消费者应对寒冬-网

- 海信与苏宁易购正式签署全面战略合作-网

- 松下就委托tcl代工达成共识-网