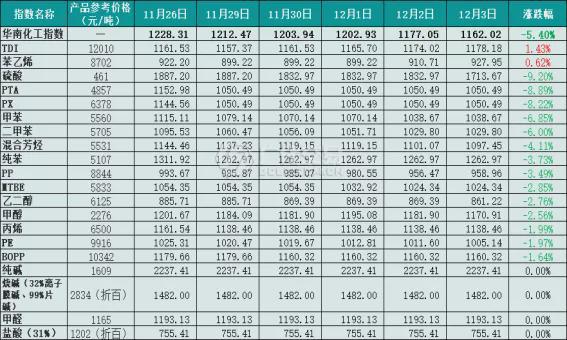

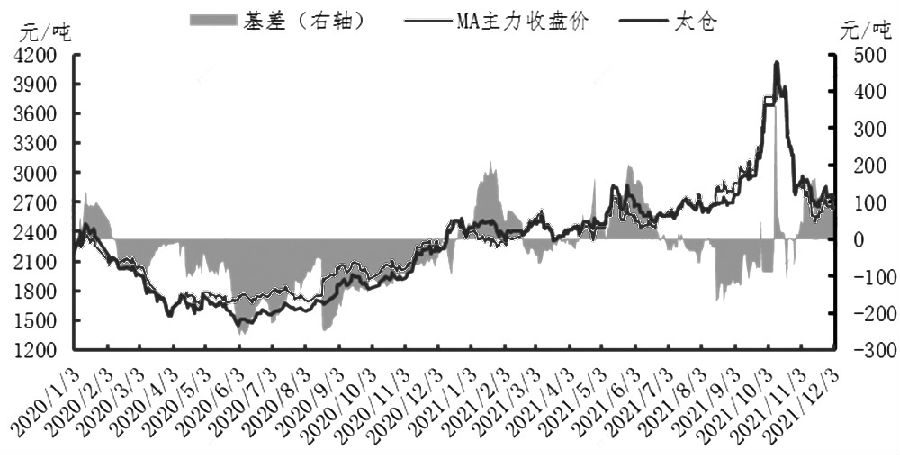

甲醇价格四季度波动幅度加大 主力合约创历史新高

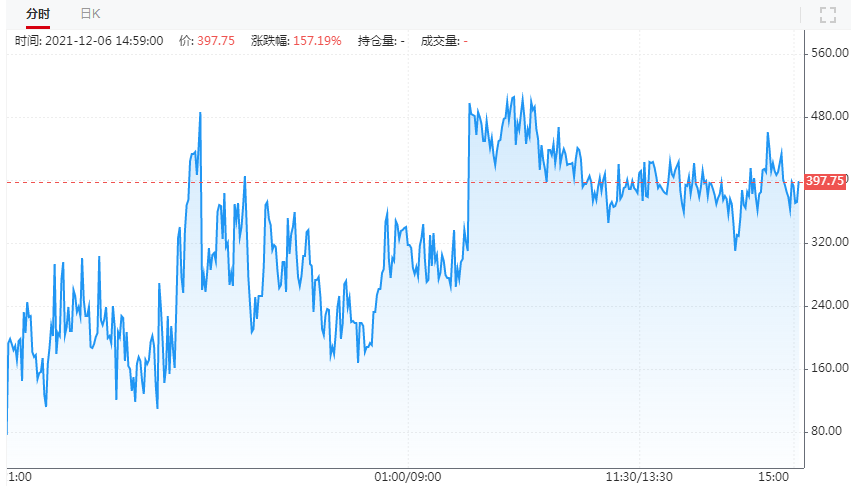

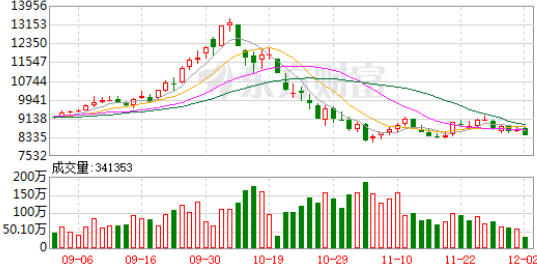

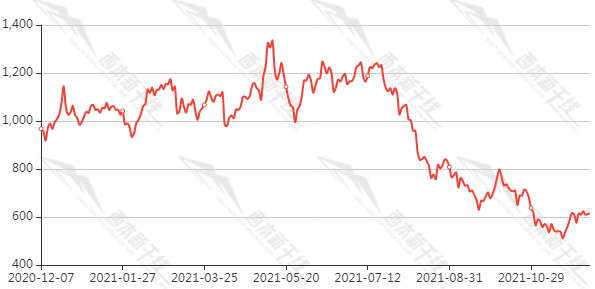

甲醇价格四季度波动幅度加大,10月12日主力合约创出历史新高4235元/吨,而后跟随成本端大幅下挫,迅速回吐之前的涨幅,目前价格回到前期平台2500—2600元/吨一线振荡。整体上,盘面向上驱动力有限,市场陷入僵持态势。现货市场,价格逐渐企稳反弹,贸易商情绪偏谨慎,下游接货积极性普遍不高。

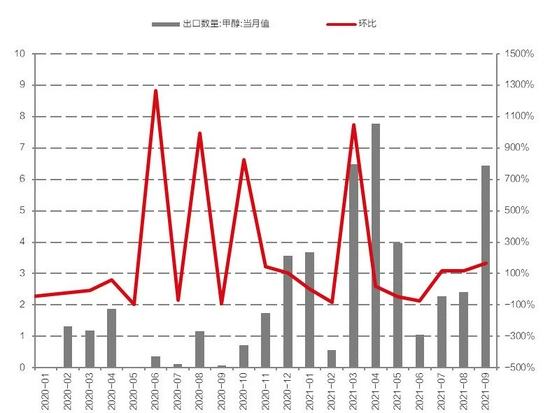

供应端,内地方面,甲醇上周行业开工率为72.11%,环比增加0.26%,河北金石30万吨、云南云天化26万吨、云南先锋50万吨、榆林兖矿65万吨等装置计划于12月恢复,但是在限气影响下,内蒙古博源100万吨、重庆卡贝乐85万吨等气头装置兑现停车,后续西南等地气头装置也将陆续停车。一般12月底,气头装置开工率降至全年最低,预计年底内地供应减少。进口方面,截至12月1日,CFR中国甲醇收盘价为365美元/吨,10月下旬至今外盘市场价格振荡下行,价格仍处倒挂格局,导致外盘整体发货量有限。近期外盘装置再度传出检修降负消息,伊朗ZPC仍停一条线而另一条线低负荷运行;marjarn、busher低负荷运行,kaveh停车中;马油低负荷、文莱BMC停车。加上伊朗在12月底到明年1月下旬有限气的预期,结合以上三点,预计11月和12月进口量将维持低位。

需求端,前期甲醇价格高企,甲醇制烯烃装置亏损严重,盘面甲醇制烯烃利润亏损超过2000元/吨,导致部分烯烃装置外卖甲醇或检修、降负应对。随着甲醇价格的下调,甲醇制烯烃生产成本下降,盘面利润出现一定的修复,部分甲醇制烯烃装置将重启或提负,港口斯尔邦、兴兴已重启恢复,西北久泰、蒙大负荷提升,神华宁夏装置提升至满负荷,基本稳定运行。装置开工整体出现好转,截至上周甲醇制烯烃行业开工率为76.67%,环比上涨6.77%,烯烃需求边际好转。传统下游方面,开工率保持稳定,需求支撑有限。

港口库存方面,上周甲醇港口库存67.78万吨,环比下降8.95万吨,市场呈现大幅去库存态势。华南地区小幅去库,刚需持稳背景下,广东周内主流库区提货较上周转好,福建亦有船发至下游。叠加年底进口量将维持低位,预计港口库存压力不大。

目前成本端影响将弱化,甲醇供需格局边际改善,随着市场利空消息的逐渐消化,甲醇处于企稳阶段,但由于缺乏上行驱动力,后市难以形成单边趋势性行情,预计整体以振荡走势为主。

相关推荐

- 甲醇价格四季度波动幅度加大 主力合约创历史新高

-

国内玉米价格高位运行 逆季节性供应偏紧

国内玉米价格高位运行 逆季节性供应偏紧 -

黑色系全线上涨 短期期价有望延续反弹

黑色系全线上涨 短期期价有望延续反弹 -

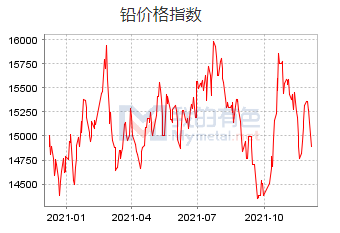

11月内外盘铅价整体先抑后扬 沪铅开启下行趋势

11月内外盘铅价整体先抑后扬 沪铅开启下行趋势 -

国内甲醇进口量有限 港口库存低位

国内甲醇进口量有限 港口库存低位 -

成本端压力缓解 聚丙烯下跌动能逐步减弱

成本端压力缓解 聚丙烯下跌动能逐步减弱 -

螺纹钢期货盘面小幅反弹 钢厂限电限产消息频出

螺纹钢期货盘面小幅反弹 钢厂限电限产消息频出 -

国内外库存保持去化趋势 黑色系多数上涨

国内外库存保持去化趋势 黑色系多数上涨 -

铜矿增速中长期趋于回落 铜价持续高位振荡

铜矿增速中长期趋于回落 铜价持续高位振荡 -

供应偏紧情况好转 镍价呈高位回落走势

供应偏紧情况好转 镍价呈高位回落走势 -

PVC生产企业装置逐步恢复生产 库存压力增加

PVC生产企业装置逐步恢复生产 库存压力增加 -

通胀潮席卷全球 棕榈油高位振荡行情开启

通胀潮席卷全球 棕榈油高位振荡行情开启 -

铁矿石期货持续振荡偏弱 继续做多性价比不高

铁矿石期货持续振荡偏弱 继续做多性价比不高 -

供应缩减预期仍存 甲醇现货价格上涨概率大

供应缩减预期仍存 甲醇现货价格上涨概率大 -

国内沥青现货消耗逐步减少 国际油价大幅下滑

国内沥青现货消耗逐步减少 国际油价大幅下滑 -

沪胶主力2205合约放量减仓 期价收低2.32%

沪胶主力2205合约放量减仓 期价收低2.32%

热点图集

- 甲醇价格四季度波动幅度加大 主力合约创历史新高

-

螺纹钢2205合约止跌企稳 供应回升有限

螺纹钢2205合约止跌企稳 供应回升有限 -

黑色系商品探底回升 铁矿主力合约收涨6.72%

黑色系商品探底回升 铁矿主力合约收涨6.72% - 国内玉米价格高位运行 逆季节性供应偏紧

- 黑色系全线上涨 短期期价有望延续反弹

-

欧拉汽车推出芭蕾猫车型,优质抢眼的品质之选

欧拉汽车推出芭蕾猫车型,优质抢眼的品质之选 -

道骐润滑油研发的生物基液压油荣获国家知识产局颁发

道骐润滑油研发的生物基液压油荣获国家知识产局颁发 -

NYGCM诺盈:业务能力过硬,深受广大客户好评!

NYGCM诺盈:业务能力过硬,深受广大客户好评! -

君乐宝奶粉严控奶源始终如一,勇担护航宝宝口粮重责

君乐宝奶粉严控奶源始终如一,勇担护航宝宝口粮重责 -

微淼商学院:金融科技长足发展,预防“金融诈骗”十

微淼商学院:金融科技长足发展,预防“金融诈骗”十 -

面膜还能玩出新花样!韩束情绪小胶囊面膜重磅上市

面膜还能玩出新花样!韩束情绪小胶囊面膜重磅上市 -

秋冬季节皮肤缺水怎么办?韩束系列套盒还你水光肌

秋冬季节皮肤缺水怎么办?韩束系列套盒还你水光肌 -

植物补水还属一叶子!让你拥有自然好肌肤

植物补水还属一叶子!让你拥有自然好肌肤 -

Soul创始人建造温暖社交元宇宙 兴趣社交或将成主流

Soul创始人建造温暖社交元宇宙 兴趣社交或将成主流 -

漳州石油“司机之家”旗舰站通过省级验收

漳州石油“司机之家”旗舰站通过省级验收 -

奥密克戎对A股影响有限,基金发行显著回暖| 通联数

奥密克戎对A股影响有限,基金发行显著回暖| 通联数