社会库存持续下降 铝价短线偏强运行

一方面,电解铝需求端回暖,社会库存持续下降,对铝价带来提振;另一方面,美联储缩债力度加大,利空出尽后,预计沪铝将在19000—20000元/吨振荡偏强运行。

近期,在美联储宣布加大缩债力度后,铝价不降反升。就基本面而言,电解铝供应持续收缩,而需求有所好转,社会库存出现连续八周下降。从宏观方面来看,美联储缩债以及加息是大概率事件,市场对此或已有预期,利空出尽后,预计铝价短期将振荡偏强运行。

社会库存持续下降

产量方面,国家统计局数据显示,11月我国电解铝产量为310.1万吨,环比下降0.99%,同比下降1.80%,同比增速下降10.5个百分点。受限电限产影响,电解铝供应有所减少。

需求方面,铝棒加工费较9月的200元/吨有所走强,目前在600元/吨左右。由于铝价自10月快速回落,并在18500元/吨附近企稳,铝棒企业生产成本有所降低,经营状况好转。

数据显示,1—11月,房屋竣工面积为68753.8222万平方米,同比增加16.20%,同比1—10月下降0.10个百分点,同比增速提高23.5个百分点。虽然房地产竣工数据依然在回落,但中央经济会议指出,支持商品房市场更好满足购房者的合理购房需求,促进房地产业健康发展和良性循环,预计房地产市场有望边际回暖。

汽车市场方面,汽车产量环比继续向好。车市方面,11月我国汽车产量为267.3万辆,环比增加32.9万辆或14.06%,同比下降7.10%,增速比去年同期下降15.2个百分点。1—11月我国汽车累计产量为2364.4万辆,同比增加5.30%,累计同比增速提高8个百分点。目前芯片供应紧缺问题依然制约车企生产,但局面已经有所好转。

新能源汽车方面,11月新能源汽车市场继续延续亮眼表现。11月新能源汽车产量达到47.7万辆,同比增加112%,1—11月新能源汽车累计产量达到319.3万辆,同比增加155%。新能源汽车由于追求轻量化,采用的是全铝车身,单辆新能源汽车的用铝量会比传统的燃油汽车要多。11月新能源汽车渗透率已经达到20%,新能源汽车市场发展速度之快,将明显拉动电解铝消费。

市场担忧情绪逐步释放

社会库存方面,截至12月16日,市场统计的5地电解铝社会库存为91万吨,较上周下降4.20万吨。去年同期库存为58.9万吨,当前库存处于5年同期的第3高位。社会库存连续第8周下降,表明需求有所好转。

出口方面,11月铝型材出口继续有较好表现。根据海关统计的数据,11月我国未段扎的铝及铝材出口量为50.9万吨,比上个月增加2.97吨,同比增加14.90%,同比增速提高31个百分点。1—11月我国未段扎的铝及铝材累计出口量为505.61万吨,同比增加9.70%。最近3个月铝型材出口数据向好,主要和沪伦铝比值回落有关,目前沪伦比值在7附近,外强内弱格局依然明显,为铝型材出口创造了利润空间。

近期,美联储宣布加大缩债力度,从每月的150亿美元提高至300亿美元,铝价短期回落后再度回暖,可以理解为利空出尽的信号。展望后市,美联储缩债以及加息是大概率事件,预计美联储最早的加息时间为明年5月,但市场对这两个事件的发生已经存在一定预期,靴子落地后,利空出尽,对铝价来说或是利好。

综上所述,近期电解铝需求端回暖,社会库存持续下降,对铝价带来提振。宏观方面,随着美联储缩债力度加大这一靴子落地,市场担忧情绪得到释放,预计期铝短期将在19000—20000元/吨振荡偏强运行。

相关推荐

- 社会库存持续下降 铝价短线偏强运行

-

东北大部气温快速回落 利好玉米露天存储

东北大部气温快速回落 利好玉米露天存储 -

山钢股份莱芜分公司新旧动能转换项目热试点火开炉

山钢股份莱芜分公司新旧动能转换项目热试点火开炉 -

钢市呈供需两弱格局 多家钢厂公布冬储政策

钢市呈供需两弱格局 多家钢厂公布冬储政策 -

现货市场报价不断上扬 尿素刚需采购增多

现货市场报价不断上扬 尿素刚需采购增多 -

美豆国内需求转好 豆粕合约波动加剧

美豆国内需求转好 豆粕合约波动加剧 -

国际原油价格超跌反弹 美国原油库存大幅回落

国际原油价格超跌反弹 美国原油库存大幅回落 -

国内外库存保持去化趋势 市场呈供应偏紧局面

国内外库存保持去化趋势 市场呈供应偏紧局面 -

引入境外交易者 PTA期货市场交易规模稳步扩大

引入境外交易者 PTA期货市场交易规模稳步扩大 -

2021年国内玉米增产约1500万吨 深加工需求持续增长

2021年国内玉米增产约1500万吨 深加工需求持续增长 -

LPG主力2201合约遭空头增仓打压 价格振荡下行

LPG主力2201合约遭空头增仓打压 价格振荡下行 -

产能释放削弱低库存支撑 沪镍重心将振荡下移

产能释放削弱低库存支撑 沪镍重心将振荡下移 -

焦煤2205高位开盘 下游焦企开工小幅回升

焦煤2205高位开盘 下游焦企开工小幅回升 -

生猪现货价格稳中趋跌 维持振荡回落走势

生猪现货价格稳中趋跌 维持振荡回落走势 -

燃料油期货主力2205合约呈缩量减仓 多头主力合计减持

燃料油期货主力2205合约呈缩量减仓 多头主力合计减持 -

原油中长期需求不佳 PTA装置检修较多

原油中长期需求不佳 PTA装置检修较多

热点图集

- 社会库存持续下降 铝价短线偏强运行

- 东北大部气温快速回落 利好玉米露天存储

-

构建新咖啡消费体验,展现“植造”更多可能 维他奶

构建新咖啡消费体验,展现“植造”更多可能 维他奶 -

四川领舵人科技公司五金产业大聚合发展

四川领舵人科技公司五金产业大聚合发展 - 山钢股份莱芜分公司新旧动能转换项目热试点火开炉

-

豌豆公司董事长应陆发爱出席民营经济发展研讨会,推

豌豆公司董事长应陆发爱出席民营经济发展研讨会,推 -

融券余额为何突然下降?德邦证券研究所副所长首席策

融券余额为何突然下降?德邦证券研究所副所长首席策 -

为什么要和孩子分床睡?这几点很多人还不知道!

为什么要和孩子分床睡?这几点很多人还不知道! -

谈谈我对科大讯飞智能办公本的使用感受

谈谈我对科大讯飞智能办公本的使用感受 -

大自然家居荣膺2021消费者信赖十大家居品牌及门类品

大自然家居荣膺2021消费者信赖十大家居品牌及门类品 - 快讯:20日乐从镀锌管市场价格暂稳

- 快讯:20日沈阳镀锌管市场价格暂稳

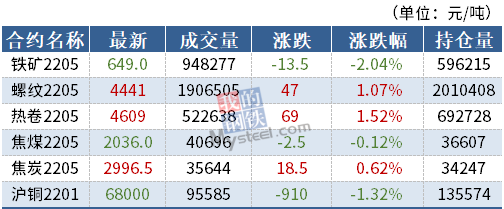

- 20日铁矿石期货跌1.32%收盘价673.5元

- 20日焦炭期货跌2.22%收盘价2993.5元

- 20日焦煤期货涨0.65%收盘价2174元

- 20日期螺收盘4475跌1.02%